文/新浪财经意见领袖专栏作家 东方金诚 王青

年初宏观数据大幅反弹,“就地过年”对经济修复结构影响明显

主要数据: 2021年1-2月规模以上工业增加值累计同比实际增长35.1%,2020年12月同比6.9%,上年同期-25.9%;1-2月固定资产投资累计同比增长35.0%,前值3.4%,上年同期累计-26.9%;1-2月社会消费品零售总额累计同比增长33.8%,2020年12月同比4.6%,上年同期-20.5%。

主要观点:受上年低基数及当前经济修复持续推进影响,1-2月宏观经济数据大幅反弹。为撇除低基数影响,与2019年1-2月比较,工业生产、投资、消费数据的两年平均增长水平及其边际变化较好地刻画了年初经济增长动能。两年平均增长数据显示,当前经济修复进程仍在持续,“就地过年”对工业生产起到了促进作用,对消费负面影响明显,投资动能则整体上延续了小幅修复势头。

工业生产:1-2月工业增加值增速跳升主要受低基数拉动。剔除基数因素后,开年工业生产仍处偏强状态,与去年12月相比动能有所增强,主要原因是“就地过年”下,企业节后复工节奏加快,以及年初出口动能强劲带动相关企业产出超预期。

投资:主要受上年同期低基数影响,1-2月固定资产投资同比大幅上冲;从两年平均增速角度看,投资修复势头延续。但从环比变化角度考察,年初投资动能并未骤然增强,背后的主要原因是,伴随经济中消费、出口拉动力增强,宏观政策力度有所调整,稳增长对投资的需求下降。结构方面,年初制造业投资和基建投资数据相对偏弱,房地产投资韧性凸显。

社零:主要受低基数拉动,1-2月社零增速大幅上扬。但与2019年同期相比,两年平均增速仍明显弱于正常年景,尤其是餐饮消费恢复较慢,表明疫情导致的居民收入增速下滑、就业质量下降,对消费的负面影响仍然存在。同时,今年各地倡导“就地过年”,对整体消费的影响偏负面,对当期社零增速有一定下拉作用。

展望3月,内外需共振将继续支撑工业生产维持较快增长,固定资产投资增速有望保持两位数,社零同比仍将维持30%以上的高增状态。综合各类宏观数据走势,我们预计一季度GDP同比有望冲高至18.0%左右。

不过,考虑到一季度经济增速冲高主要受低基数带动,2月城镇调查失业率升至控制目标上限(5.5%),加之3月通胀水平仍将处于低位,短期内宏观政策将继续处于“观察期”,政策大幅收紧的可能性不大。

具体分析如下:

一、工业生产:1-2月工业增加值增速跳升主要受低基数拉动。剔除基数因素后,开年工业生产仍处偏强状态,与去年12月相比动能有所增强,主要原因是“就地过年”下,企业节后复工节奏加快,以及年初出口动能强劲带动相关企业产出超预期。

2021年1-2月,工业增加值同比实际增长35.1%,增速显著高于上年12月的7.3%和上年同期值-13.5%。由于去年2月严格的防疫措施导致工业企业大面积停工,因此低基数是当期工业增加值增速跳升的主要原因。但即便考虑到基数因素,1-2月35.1%的同比增速仍然超出普遍预期——与2019年同期相比,两年平均增长8.1%,而去年12月工业增加值相较2018年12月的两年平均增速为7.1%,显示开年工业生产动能边际增强。我们认为,主要有以下两方面原因:首先,“就地过年”倡议下,今年不少农民工并未返乡过年,这使得春节后工业企业复工和物流运输恢复的节奏要快于往年同期,对工业生产产生一定提振。这也反映于尽管今年春节假期完整落于2月中旬,但2月工业增加值较1月反而增长0.69%。其次,在内需平稳修复的同时,全球疫情好转、欧美补库推动资本品需求回升,年初我国出口表现超预期强劲,这也带动相关出口企业产出超预期。

分门类看,低基数影响下,1-2月三大门类增加值同比增速均显著加快。首先,内需韧性犹存、出口势头强劲支撑制造业生产景气持续,1-2月制造业增加值同比增长39.5%(上年12月同比7.7%,上年同期值-15.7%)。细分行业中,中游资本品行业景气度仍然最强,汽车制造(70.9%)、通用设备(62.4%)、专用设备(59.2%)等行业表现亮眼。其次,国际大宗商品需求预期回暖、价格上涨,国内经济活动表现仍强等因素,对采矿业和电力燃气及水的生产和供应业产出扩张也有支撑。其中,1-2月采矿业增加值同比增长17.5%(上年12月同比4.9%,上年同期值-6.5%),电力燃气及水的生产和供应业增加值同比增长19.8%(上年12月同比6.1%,上年同期值-7.1%)。

二、投资:主要受上年同期低基数影响,1-2月固定资产投资同比大幅上冲,从两年平均增速角度看,投资修复势头延续。但从环比变化角度考察,年初投资动能并未骤然增强,背后的主要原因是,伴随经济中消费、出口拉动力增强,宏观政策力度有所调整,稳增长对投资的需求下降。

2021年1-2月,固定资产投资同比增长35.0%,创有历史记录以来新高,主要是受上年同期基数降至-24.5%影响,并不代表年初投资动力骤然增强——从历年环比(当年1-2月与上年12月相比)数据标准来看,1-2月固定资产投资同比需升至40%左右,才能达到历年平均环比变化水平。不过,2021年1-2月数据较2019年同期增长3.5%,两年平均增速为1.7%,去年以来首度转正,标志着投资修复过程仍在延续。从结构上看,年初制造业投资和基建投资偏弱,房地产投资韧性凸显。

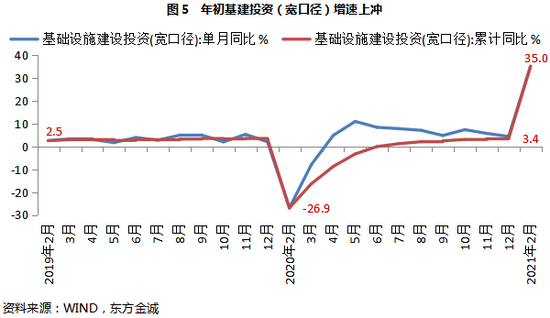

基建投资:1-2月基建投资(宽口径)同比增长35.0%,较上年末增速加快31.6个百分点;与2019年1-2月数据比较,两年累计平均下降0.6%,扭转了自上年下半年以来两年平均增速持续为正的态势。这表明年初基建投资边际动能有所减弱。直接原因包括今年地方政府新增专项债未提前下达,部分基建项目进度放缓,以及“钱等项目”现象较为突出等;根源在于伴随去年四季度GDP增速升至潜在增长水平之上,以基建投资为代表的逆周期调节需求下降,而防范地方政府隐性债务风险的力度则有所增强。这些因素都对年初基建投资增长起到一定抑制作用。

房地产投资:1-2月房地产开发投资同比38.3%,比上年末大幅加快31.3个百分点。与2019年1-2月数据比较,两年平均增长7.6%,而去年末的累计两年平均增速为8.8%,12月单月的两年平均增长率为8.7%。这显示在一系列调控措施持续加码的背景下,年初房地产投资依然保持较强韧性。可以看到,尽管7月以来房地产调控明显升温,但主要指向房企融资端,对房地产市场的限制措施仍然有限。受房贷利率下调、积压需求释放,以及房企融资受限后启动“少拿地、多卖房”模式等因素推动,近期房地产市场持续高位运行——1-2月商品房销售额和销售面积同比增速分别高达133.0%和104.9%,两年平均增速则分别达到22.3%和11.0%,均处于较高水平且呈边际改善态势,对年初房地产投资起到了很强的拉动作用。

我们认为,年初房地产市场的高位运行态势值得重点关注,若后期延续1-2月的高增势头,不排除调控措施加码、甚至5年期LPR小幅上调的可能。站在当前时点判断, 2021年房贷利率转向大幅上行的可能性仍然不大。在各地强化因城施策背景下,后期全国楼市明显降温的概率也比较小,或将继续对房地产投资增速形成支撑。我们预测, 2021年房地产投资增速有望保持在8.1%左右,较2020年小幅加快。

制造业投资:1-2月制造业投资同比37.3%,增速比上年末改善39.5个百分点。与2019年1-2月数据比较,两年平均-3.4%,而去年末累计两年平均增速为0.4%,12月的两年平均增速为10.2%。考虑到近期工业价格走强,政策面对制造业投资的支持力度不减,年初以两年平均增速衡量的制造业投资数据转下,或主要与数据短期波动相关,不代表去年下半年以来制造业投资修复势头出现明显下行。我们预计,3月制造业投资两年平均增速将会转正,今年全年制造业投资同比增速有望达到两位数,将会成为经济增长的主要拉动力量之一。

三、消费:主要受低基数拉动,1-2月社零增速大幅上扬。但与2019年同期相比,两年平均增速仍明显弱于正常年景,尤其是餐饮消费恢复较慢,表明疫情导致的居民收入增速下滑、就业质量下降,对消费的负面影响仍然存在。同时,今年各地倡导“就地过年”,对整体消费的影响偏负面,对当期社零增速有一定下拉作用。

主要受低基数拉动,2021年1-2月社零累计同比增速上扬至33.8%,大幅高于上年12月的4.6%和上年同期值-20.5%。与2019年同期相比,1-2月社零增长6.4%,两年平均增速为3.2%,仍明显弱于正常年景增长水平,尤其是餐饮消费恢复较慢——1-2月餐饮收入虽同比增长68.9%,但两年平均仍下降2.0%。这也说明,尽管后疫情阶段消费持续处于渐进修复通道,但其导致的居民收入增速下滑、就业质量下降,以及疫情时而反复造成的防疫措施升级,对消费的负面影响仍然存在。

值得一提的是,今年春节各地倡导“就地过年”,尽管这带来了局部区域和部分项目的消费火热,如全国快递量较往年春节翻几番、一线城市居民消费高增、春节档电影票房收入创历史新高等,但并不改变其对整体消费的负面影响——主要体现在“就地过年”对劳务输出地的消费活动造成明显冲击,以及不返乡抑制春节前后走亲访友和聚餐的需求,对礼品和餐饮消费需求也有一定负面影响。我们注意到,与2018年12月相比,2020年12月社零两年平均增速为6.3%,高于今年1-2月两年平均增速3.2%,表明疫情防控升级、“就地过年”对1-2月社零增速造成一定下拉作用。如果考虑到旅游、住宿等服务消费也受到跨地区出行限制的制约,其对消费的负面影响还要更大。

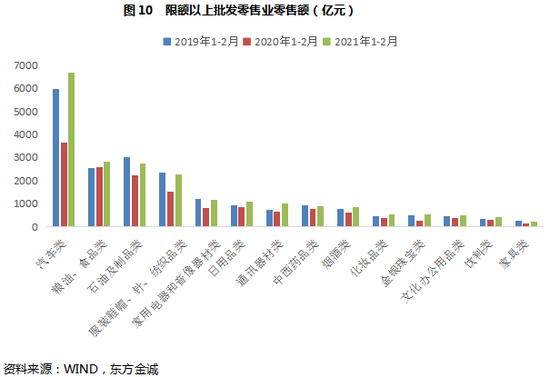

在限额以上各类别商品中,1-2月可选消费品零售额同比增速要明显高于必需品,但这主要受去年同期疫情对可选消费品冲击烈度远超必需品影响。与2019年相比,各类必需品以及化妆品、金银珠宝、通讯器材等可选消费品零售额已回升至高于2019年同期水平,但多数类别零售额两年平均增速仍明显弱于正常年景。在这其中,汽车零售恢复情况相对较好,1-2月汽车零售额同比增长77.6%,与2019年同期相比,相当于两年平均增速为5.6%,汽车销售的较高景气度持续对社零增速产生正向贡献。而在商品房销售较热的情况下,今年1-2月家具、家电、建材等涉房相关商品零售额仍不及2019年同期,或因近年线上线下竞争加剧引发相关商品降价,以及“拎包入住”的精装房项目增多有关。此外,1-2月石油及制品类零售额与2019年同期相比也处偏低水平,主因当前油价仍低于2019年同期以及“就地过年”抑制出行需求。

四、3月宏观经济将保持复苏势头,一季度GDP同比有望冲高至18.0%附近。

工业生产:去年3月国内积极推进复工复产,工业增加值下滑幅度明显收敛。这也意味着,低基数对今年3月工业增加值同比增速的拉动作用将会减弱。但出口的强劲势头仍将驱动相关企业生产扩张,同时,近期大宗商品价格的强势上涨对于上游企业生产也将有所提振。预计3月工业增加值同比增速将降至18%左右,这样与2019年3月相比,两年平均增速仍将维持在8%左右的较高景气水平。

投资:伴随两会后地方政府新增专项债发行开闸,以及项目筹备、施工加速,3月基建投资动能存在边际回暖的可能,而短期内房地产投资仍将保持较强韧性,制造业投资动能也将恢复较快增长势头。综合三大类固定资产投资及第三产业投资走向判断,一季度固定资产投资同比增速有望落在25%至30%的高位区间,继续领先整体经济增长水平。

消费:年初加码的各项防疫措施已多数撤回,叠加经济持续回升带来的收入改善,后续消费将继续运行于修复通道,餐饮等线下服务消费有望加速反弹,3月消费恢复动能料将强于1-2月。同时考虑到去年3月社零增速依然处于深蹲状态,低基数对今年3月社零增速仍将产生明显提振,我们预计3月社零同比仍将维持30%以上的高增状态。

最后,年初服务业修复进程继续加快,1-2月服务业生产指数同比劲升至31.1%,两年平均增速也达到6.8%,较上年末大幅改善。由此,综合各类宏观数据走势,我们预计一季度GDP同比有望冲高至18.0%附近。不过,2月全国城镇调查失业率升至5.5%,已处于今年政府工作报告提出的控制目标上限,加之一季度通胀压力不大,短期内宏观政策将继续处于“观察期”,政策大幅收紧的可能性不大。

(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。