文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 郭华山

决定银行业盈利增速的贷款规模、净息差和不良率在未来是否能支撑银行板块继续走得更远?银行股反弹究竟是估值的修复还是戴维斯双击?现在买入银行股是否还有利可图?

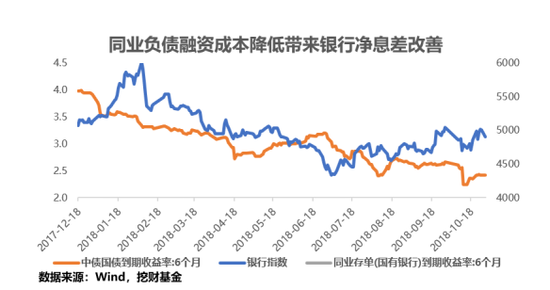

本轮降准释放的中长期资金有效降低银行负债端综合成本,其下降幅度大于货款利率降幅,三季度上市银行整体净息差从二季度的1.97%扩张至2.07%,相比去年三季度2.055%依然小幅扩张。同时十六家上市银行(不包含2017年之后上市的银行)净利同比增速也逐级抬升,一、二、三季度分别是5.2%、6.6%以及7.2%。此外上一轮地方政府债务向债券的置换已全部完成,降低了银行整体风险溢价,资产质量在消化存量不良包袱,贷款核销压力和不良生成率均出现改善迹象。然而决定银行业盈利增速的贷款规模、净息差和不良率在未来是否能支撑银行板块继续走得更远?银行股反弹究竟是估值的修复还是戴维斯双击?现在买入银行股是否还有利可图?

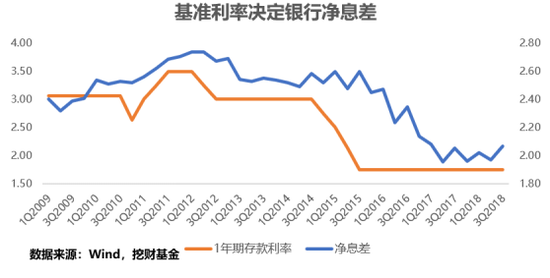

首先本轮银行净息差改善达到极值,未来在没有升息前提下净息差持续扩大的可能性非常低。银行的净息差根本上是由央行基准利率决定的,当央行提升基准利率时通常是收紧货币的时期,这意味着虽然银行的负债端成本上升,但资产端成本上升幅度更高,相应的能够扩大银行净息差。历史上银行业整体净息差(平均值)和央行基准利率高度拟合,在央行维持基准利率不变下银行净息差扩张空间有限。而就目前银行业整体净息差而言,目前2.07%的息差已经达到极限,未来银行要继续获得盈利增速上的提升还需要不断提高资产规模增速。

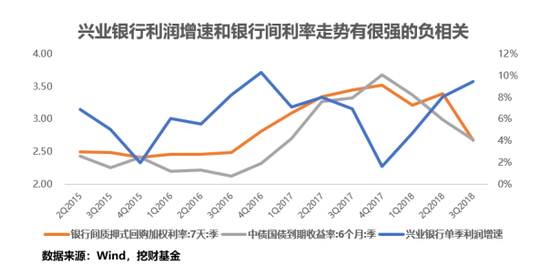

三季度银行业净息差源于同业负债成本大幅降低,尤其是对同业负债依赖程度较高的股份制银行来说2017年下半年尤其痛苦。2017年前三季度股份制银行平均净息差达到2.16%,而2017年年报显示平均净息差下降至1.956%,意味着四季度股份制银行净息差大幅收窄拖累全年净息差。所以本轮股份制银行业绩改善最为显著。以“同业之王”兴业银行为例,其同业负债(包含同业存单)占比仍然较高,为40.2%,受益于货币市场利率下行,同业负债成本较年初高点回落,息差从2018年中报的1.78%扩张至2.09%,带来了兴业银行三季报盈利大幅改善。从2015年开始兴业银行净利增速和银行间利率存在较强的负相关关系。而兴业银行2017年前三季度2.27%的净息差也是本轮周期的极值,短期内兴业银行净息差扩张空间有限。

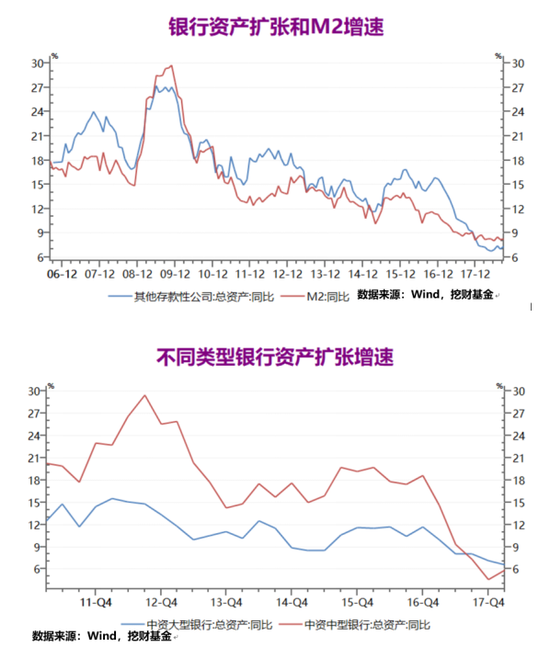

其次,银行资产扩张速度和M2增速高度相关,在金融去杠杆下银行开启表外业务缩表,而表内受制于资本金和MPA考核约束无法完成承接非标业务。由于存款增长乏力,9月份银行存款余额同比增速维持低位(8.5%),银行表内外资产扩张受到约束,金融稳定、经济下行风险偏好降低是制约银行业资产负债表扩张的核心。分银行来看四大行资产的增长速度显然要快于股份制银行,工商银行和农业银行总资产增速分别达到9.44%和8.5%,同时资本充足率分别是14.8%和15%,而股份制银行继续压降广义同业负债占比,增速最高的是光大银行和平安银行,资产增速8.1%和6.8%,资本充足率分别是12.69%和11.7%。由于大型商业银行拥有较多零售网点,其稳定的低负债来源是其负债扩张的重要支撑,而股份制银行受制于非标的持续压缩和同业业务在负债端的考核限制,其资产负债扩张受限。

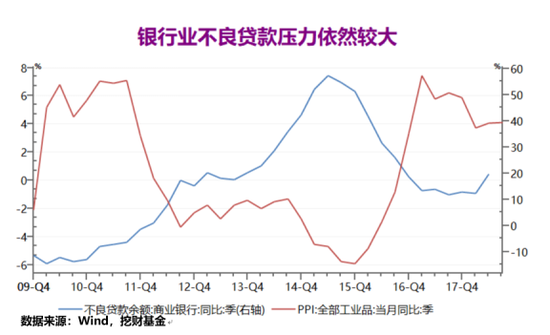

最后,PPI下行压力加大,2019年银行业仍然面临坏账压力。不良贷款的持续上升会对银行净利增速和估值产生双重挤压,一方面不良贷款的持续上升会加大银行核销力度,提高拨备计提并侵蚀银行利润,另一方面打压银行业整体的估值。历史上不良贷款同比增速和PPI之间有很强的负相关关系,体现了银行业顺周期特点。由于工业品受益于供给侧改革价格出现大幅上涨,银行业不良贷款增速下降,但由于目前工业品价格处于高位,而供给侧改革的边际效应递减,2019年工业品价格同比增速将继续放缓,行业盈利增速可持续性下降,虽然短期内不会立马转为不良贷款,但会对银行估值产生压力。

分不同银行来看,国有银行是本轮供给侧改革受益最大的银行,然而不可忽视的是中国企业部门杠杆率已经位列世界前列,根据央行报告国有企业较高的杠杆和地方隐性债务依然是未来中国金融风险的来源点。根据央行《2018年中国金融稳定报告》,2017年末企业部门杠杆率163.6%,其中国有企业杠杆率较高,截至2017年末我国规模以上国有工业企业平均资产负债率达60.4%,较全部规模以上工业企业资产负债率高出4.9%,必须采取措施有效防范和化解国有企业债务风险。同时央行还举例X省隐性债务余额较显性债务高出80%。隐性债务增长较快,规模较大,债务期限错配风险较大,且存在担保链风险。

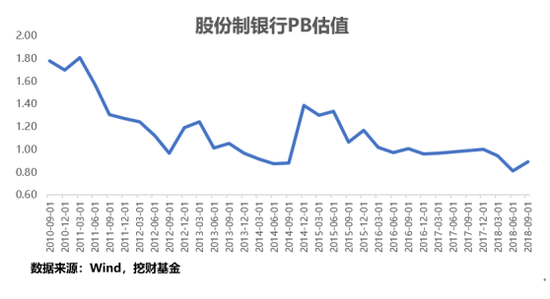

短期而言股份制银行依然是业绩弹性最高的,其整体估值处于历史底部(2018年6月底PB达到0.81),由央行不断降准带来的同业负债端成本下降能够支撑股份制银行四季度的盈利增长,影子银行规模继续压缩下较强的信贷需求对定价有一定支撑,总体上息差大概率仍将平稳回升,其估值亦有提升空间。然而不论是成长能力还是估值空间股份制银行都存在明显的天花板,2018年前三季度国有大行相对股份制银行体现出更好的成长性,而股份制银行的估值很显然无法超越PB=1的限制,参照工商银行,股份制银行估值很可能修复到0.9倍就宣告结束。

中期而言国有大行的基本面更加健康,较高的资本充足率,资产质量相对较高,在同业业务上有更高的扩充空间,以及更加稳健的经营能够抵御未来经济下行的压力,并且存量博弈下各行各业都是向头部集中,国有银行除了上述优势外更享有政策优惠,以债转股为例,工农中建交五大国有银行及其所属债转股实施机构在市场化债转股业务方面的相对优势。

(本文作者介绍:经济学博士,挖财基金投研总监。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。