一、泥沙俱下,更要刨根问底:全球risk-off背后,经济增长回落还只是“担忧”,流动性收紧预期成现阶段主要矛盾。

全球权益市场剧烈调整,各类资产市场实验反映出的信息也在发生剧烈的变化。上周五非农就业和薪资数据超预期,美债收益率上行,美股回落,明确反映的是经济不超预期,通胀高,流动性紧的预期。而隔夜的市场实验已经转变为,美股继续回落,美债收益率下行,美元反弹,VIX指数上行,这组市场实验透露出两个信息:(1) 市场明显出现了恐慌。(2) 资产价格隐含的经济增长预期在往悲观的方向走。那么经济真的差吗? 我们看到,全球主要经济体的PMI仍均处于扩张区间内,全球经济有韧性依然是基准判断。接下来,既然经济有韧性的判断未变,经济增长回落现在只是“担忧”,而不是“既定事实”,那么“担忧”又从何而来呢?

图1:(PMI处于扩张区间的国家占比)全球主要国家经济仍在扩张中

资料来源:Bloomberg申万宏源研究

资料来源:Bloomberg申万宏源研究我们在2月5日的一周回顾《扰动增加,聚焦龙头——申万宏源策略一周回顾展望(18/01/29-18/02/02)》中已经提示了,不是经济不好,而是之前的经济增长和上市公司的业绩增长太乐观。现在发生的情况是乐观预期回归中性的过程中形成了向下惯性,引发了阶段性的恐慌。关于预期太乐观,我们提示两个证据:(1) 2月5日提示过的花旗经济意外指数已经开始高位回落,这清晰地告诉我们经济好,但已经很难超预期了。

图2:(花旗经济超预期指数)经济虽然仍有韧性,但已不超预期

资料来源:Bloomberg申万宏源研究

资料来源:Bloomberg申万宏源研究(2)年初以来美股盈利预测上修的幅度是2010年以来最高的,大家对于企业盈利的边际改善可能的确太过乐观了。相比之下,A股的盈利预测总体依然保守,我们在年度策略会当中给出的2018年非金融石油石化15%(2017Q3为37%)的盈利预测始终未调整。

图3:(美股盈利预测修正幅度)美股盈利预测上修幅度为2010年以来最高值

资料来源:Bloomberg申万宏源研究

资料来源:Bloomberg申万宏源研究基于以上的认识,我们认为美股快速回调的原因是经济增长预期过度乐观,在预期由乐观回归中性的过程中形成了向下动量,造成恐慌。在全球经济有韧性的格局尚未被证伪的情况下,尽管短期还可能有扰动,但中期稳中向好的格局未变。

另外,从日历效应的角度,1月美股快速上涨之后,2月市场的回落也是符合历史特征的。我们看到,1月开门红,2月大概率休整,而全年正收益是大概率事件。

表1:(美股开门红的日历效应)2月大概率回调,全年大概率正收益

资料来源:Bloomberg申万宏源研究

资料来源:Bloomberg申万宏源研究二、沧海横流,方显英雄本色:A股和港股的性价比都高于美股,后续有望成为全球风险偏好的稳定器。

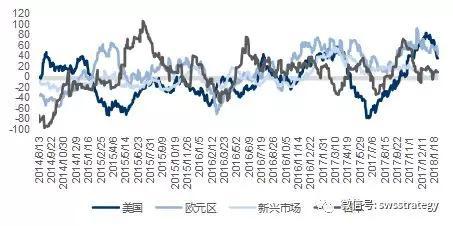

美股反映的经济增长预期过度乐观,A股却没有。尽管1月A股也发酵了部分乐观预期,但1月底2月初随着年报预告和资管产品去杠杆的扰动出现及时回归了中性。从相对性价比的角度来看,A股和港股相对美股依然是高性价比的资产,后续走势大概率将强于美股。我们提供两组证据论证A股的相对性价比好于海外:(1) 2017Q3之前中国和全球主要国家的经济周期基本同步,但大类资产配置的逻辑却存在显著不同。海外2017Q3之前是“股债双牛”,股票、利率债和信用债同步走强,反映出宏观流动性宽松驱动的特征。2017Q4海外则是“股牛债熊”,反映出经济乐观预期驱动的特征。而中国市场在6-10月之间,走出了长端利率略回落,股票市场有结构性行情的走势,而在3-5月和四季度都出现了“股债双熊”的情况。可以说,中国资本市场是全球主要市场当中少数真正反映了宏观流动性收紧预期的市场,积累的估值矛盾和高预期矛盾远小于海外。

表2:2017Q3之前海外市场股债双牛,反映出宏观流动性宽松驱动的特征

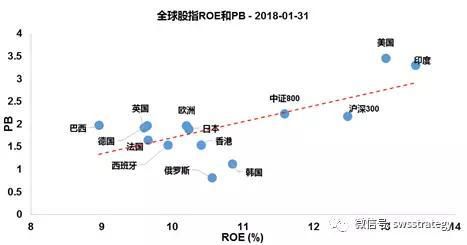

(2)从估值匹配业绩(PB-ROE)的角度,A股和港股是比美国、欧洲和日本都更好的资产。A股和港股均处于全球PB-ROE回归线以下,而美欧日市场均处于回归线以上,今天韩国和印度市场的跌幅明显低于其他国家,可能与韩国的低估值和印度的高成长性有关。

图4:(全球主要市场PB-ROE分布)A股和港股的性价比好于美欧日

资料来源:Bloomberg申万宏源研究

资料来源:Bloomberg申万宏源研究综合以上,我们认为A股和港股资产相对主要发达国家市场的性价比依然占优,A股受到海外risk-off冲击的影响应相对有限,后续出现海外企稳,A股及反弹的概率较大。对于A股而言,后续需更多的思考国内的不确定性,我们关注市场对资管新规正式稿落地情况的预期,以及3月底4月初经济和业绩验证的情况。近期的重要的数据验证包括2月9日(根据Wind财经日历统计)的1月通胀数据(2月通胀预期基本形成)和2月11日的信贷数据(2月影响经济预期最重要的指标),更详细的春季行情验证窗口的梳理请参见我们2月5日的一周回顾《扰动增加,聚焦龙头——申万宏源策略一周回顾展望(18/01/29-18/02/02)》。

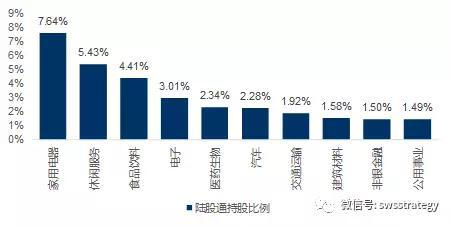

先想清楚要避什么险,再想拿什么避险。我们认为主要矛盾是经济“不确定”,那么我们就拿“确定性”来避险。市场快速回落之后,“避险”成为了广大投资者普遍讨论的词,在大家普遍通过历史比较的方式,试图寻找低beta的资产之时,我们觉得有必要提示,2017年以来相当多传统低beta的资产都兑现了较高涨幅,外资(受海外回调影响较大)的占比也出现了明显的提升,历史比较方式可能犯错。我们的思考是,首先要明确我们要规避的风险是什么? (1) 是市场阶段性的恐慌? (2) 是经济回落的风险? (3) 还是经济增长不确定的担忧? 如果是应对恐慌,那么大类资产配置的视角是更有效的,利率债和黄金短期的确有交易性机会。而如果担心经济回落,我们应该选择的避险方向应当是逆周期景气的方向,以及利率下行受益且估值有安全边际的方向,那么最好的东西可能是PPP(建筑装饰和公用事业)。但我们认为,市场主要担心的内容还是经济的不确定性,那么避险的方向就应该是确定的方向,当下相对确定的方向就是价值龙头。我们继续提示关注食品饮料和银行。而后续恐慌情绪消散之后,周期龙头大概率也将继续兑现相对收益,重点关注房地产,建筑材料和煤炭。另外,我们提示有必要更严格的审视外资持股占比较高方向的基本面,外资撤出可能引发相关板块阶段性回调。

图5:陆股通外资持股比例较高的行业包括家用电器、休闲服务和食品饮料等

资料来源:wind申万宏源研究

资料来源:wind申万宏源研究(本文作者介绍:申万宏源证券首席宏观策略分析师。)

责任编辑:陈靖

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。