文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 洪偌馨

在证明了移动支付的下沉可以带来整个金融服务与消费杠杆的下沉之后,巨头们正试图在其他领域复制自己的成功,比如为小微企业打造一个移动支付+理财+贷款+保险+数据分析的生态闭环。

小微金融进阶史:一场由移动支付引发的“蝴蝶效应”

小微金融进阶史:一场由移动支付引发的“蝴蝶效应”刚做记者的头几年,跑银行口的我一年有一小半时间都在外地采访、调研,那时候银行业最重要的关键词是——小微金融。这不仅是潜在已久的市场需求,也是政策引导的重要方向。

经过相当长一段时间的摸索、实践,2010年前后的小微金融相比以前有了不小的进步,来自国外的微贷技术得以大范围普及,简单来说就是:银行通过建立标准化的流程,在有效控制风险和成本的情况下得以介入一些过去无法服务的客群。

那几年,从以城商行、农商行为代表的中小金融机构,到股份行、国有大行都在大力推进“两小”(中小企业、小微企业)业务,包括包商银行、民生银行等一大批商业银行新生力量的崛起都与“两小”业务的爆发不无关系.(注:本文的小微金融主要指后者,甚至规模更小的个体工商户等。)

如果说以德国IPC微贷技术的引进为标志的第一个十年(2005-2015)是小微金融进阶的1.0阶段,那么,随着移动支付的普及和新技术的应用,从2015年开始,小微金融进入到了2.0阶段。

即以移动支付(收付款)为切口打破小微企业数据采集的难题,利用对大数据的分析解决小微企业贷款的风控和成本问题,最后再以此打通小微企业的理财、保险等综合业务。

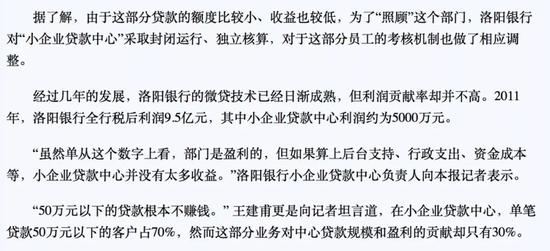

1

记得2012年,我去走访三门峡银行(现已并入中原银行),当时这家银行因为在小微金融上的成绩而受到了国家领导人的接见和赞许。卖早餐的夫妻店、小区门口的杂货铺、小镇中心开了多年的粮油店.....这些都是他们的目标客户。

当时一个被视为先进样本的小微贷款产品的业务流程大概是这样的:经过严格培训的年轻信贷员通过“扫街”获取目标客户——通过交流获取商户的经营状况、口碑信誉等“软信息”而非财务数据——通过标准化的审贷流程来判断是否放款。

如果仅仅看到这些信息,大家可能会觉得并没有什么特别,甚至会认为这种方式太传统、太落后。但要知道,作为一个世界级的难题,小微企业一度因为缺少财务数据、风控难度太大、业务成本过高而难以进入正统的金融服务体系之内。

而当时包括三门峡银行在内的不少城商行、农商行都试图通过这种“先进”的微贷技术突破小微金融的难题。

这种微贷技术的鼻祖是德国IPC ,早在2005年,它便被引入到中国,该技术由德国国际项目咨询公司研发而成。通过国家开发银行微小企业贷款项目,德国IPC成功和国内12家银行合作,开启了商业银行服务小微企业的序幕。

在随后的十几年时间里,国内有数百家商业银行的小微金融业务都直接或间接地受到了德系微贷技术的影响。

所谓的德国IPC技术的信贷流程包括:市场营销、贷款申请、信贷分析、信贷审批、贷款发放、贷款回收等,通过标准化的人员培训+风控流程来提升小微贷款业务的效率并有效地控制成本和风险。

但是谈及IPC技术的核心,事实上只用一个字就能概括,那就是“人”。说白了,这种风控流程的建立过程,事实上就是对信贷员的培养过程。

审批通过与否,则主要依靠信贷员实地考察以及交叉验证来决定。通过责任追究制度,信贷员对一笔贷款的全过程负责,其收入也直接跟业绩挂钩,以此来达到兼顾资产规模与质量的目的。

以IPC为代表的微贷技术被引入过十多个国家和地区,都取得了不错的效果,在国内更是催生了一批商业银行新生力量的崛起。

以包商银行为例,其2009年年报显示,其中型、小型客户的贷款金额在整体中占比超过75%,尤其是小型客户的贷款金额占比从2009年的43.25%攀升至2010年的49.51%。

然而,随着业务规模的扩大,其弊端也逐渐凸显。

比如,小微金融服务的单笔借款金额本来就很小,因此单笔地利润规模有限。对于银行来说,这部分业务始终是投入大、产出小,并没有真正走通自己的商业路径。

摘自我于2012年3月的一篇报道

摘自我于2012年3月的一篇报道再比如,这种高度依赖人的业务模式使得小微贷款业务变得越来越重,信贷员必须频繁地接触已有客户才能保证资产规模与质量的稳定,但人的精力终归是有限的,当人员规模与素质受限,业务扩张也就触摸到了边界。当时培养一个合格的信贷员并非易事,淘汰率超过50%。

由于无法有效解决数据、人力、成本、风控等核心问题,所以,一度备受推崇微贷技术在国内发展了近十年后慢慢归于沉寂。

2

想要打破小微金融规模与效率的局限,就必须摆脱以人为核心的业务模式,转而寻求一种效率更高、成本更低的发展之道,这是互联网一直以来的优势。而眼下,一些新金融机构对线下业务的拓展与探索,提供了一种模式上的可能。

2017年10月24日,蚂蚁金服曾在小商家收钱码服务基础上,发布过一个“多收多赚”计划,提供包括多收多免、多收多赊、多收多得、多收多贷、多收多保等多维服务。

简单来讲,这就是一个基于线下的收款数据,为小微商户、小微企业提供支付提现、理财、贷款、保险甚至用户分析、行业预测等服务的综合系统。

这个业务逻辑并不难理解,它与个人移动支付账户的建立与数据积累的逻辑类似,通过给予每个小微商户、小微企业一个收钱码与他们建立起联系,并且开始数据积累、进行风险判断以及提供其他金融服务。

所谓的“多收多赚”服务,以及理财、保险、贷款等服务的叠加,前提是“多收”的存在,即移动支付频次的增加、金额的扩大。

这是新金融巨头们在个人消费金融领域里已经实践过的可行方案,即通过数据的积累以及算法的学习,可以通过机器直接授信进而减少甚至摆脱人的干预,从而最大化地提升效率。

我们可以看这样一组对比:包商银行此前的一组数据显示,其发放小微贷款 9000 多万,共 2000 多笔,信贷员有100 多人。

而网商银行截止到11月底,收钱码全国申请用户量超过4000万;6个月内,有超过155万线下小微经营者获得贷款;笔均借款金额7615元;6个月内贷款超过3次的经营者达到35%,但整个团队只有20人左右。

事实上,这种模式倒也并非网商银行首创,早在几年前就已经有第三方支付机构与传统银行合作、甚至是自己成立小贷公司,为小微企业提供贷款服务,甚至同样提供一站式的理财服务等。

有人评价网商银行此次拓展线下小微商户,是一次在阿里体系外的尝试。事实上,这些商户确实并非传统意义上的阿里体系内的电商,但是通过收钱码的连接,他们在某种程度上已经被纳入阿里体系之内。

而在此基础上,网商银行不仅能够掌握商家本身的信息,其提供服务的地理位置、商圈、收入流水、盈利状况等,还能够根据扫码者——即用户的信用等级、消费情况进一步为商家提供用户画像,并制定营销策略、提示潜在用户等。

甚至用户在扫码付钱之后,如果该线下商家有线上淘宝店等,也可以直接关联,从线下直接为线上导流,从另一个角度来看,这个借助收钱码的小微金融产品直接把这些线下小微商户与另外一个更加火热的概念联系起来——新零售。

如果说新金融出现的前几年主要聚焦在零售金融的创新和变革上,那么,随着市场的日渐成熟,以及监管政策的规范,我们会看到越来越多变化在对公业务中发生。

回归“实体经济”,这是新金融行业发展的必然趋势,也是监管部门一直乐见其成的结果。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。