撰文|蜜姐

这是@闺蜜财经的第1297篇原创

近期,“凉皮一哥”魏家凉皮退出美团外卖的消息引发了热议。

商家对于美团外卖的不满由来已久,但真正敢叫板的是极少数,毕竟平台带来的客流量不容忽视,赚钱要紧。

今年4月,财联社曾报道了美团广东汕尾外卖骑手陷停工争端。

今年一季度,好不容易再次实现盈利的美团,似乎又再次陷入了难以与商户、骑手们和谐共处的困境。

作为陕西本土头部餐饮品牌的魏家凉皮,暂停与美团外卖的合作,仅是一时斗气,还是某种趋势的开端?

01

近年来,美团与商户及骑手们的矛盾,间隔一段时间又会传出。

2020年受疫情冲击,广东、山东、重庆等地的餐饮协会或商会曾公开喊话美团,要求降低外卖服务佣金,取消“独家合作限制”等垄断条款。

尽管此前美团曾因涉嫌垄断被监管部门处罚,但关于佣金的争议一直不断。

此次,对于魏家凉皮的退出,舆论再次关注到“抽佣”的问题。

相比传统的夫妻店,魏家凉皮显然是餐厅头部企业,拥有更多与平台对话的能力,但如果停止与一家头部平台的合作,影响也不小。

魏家凉皮属于西安华荣魏家餐饮管理有限公司,总部位于西安。魏家餐饮创办已有20余年,旗下有魏家凉皮、魏家便利、魏客咖啡、魏斯理汉堡、刘老三肉夹馍等多个餐饮品牌。官网显示,其拥有连锁门店近400家,中央厨房及上、下游产业链公司十余家。

从媒体公开报道来看,魏家凉皮是部分城市暂时停止了与美团的合作。至于原因,一种说法是平台涨佣商家难以接受;另一种说法是双方合约到期,正在洽谈具体合作条件。

尽管西安多家魏家凉皮在美团外卖上显示“休息中”,但仍能看到,即便是三四百米的距离,配送费也约在7.5元左右,按照20元起送的价格算,配送费约占一单总价的37.5%。

这个比例不可以说不高,尤其是对于魏家凉皮,单品在5-15元居多,一笔起送价的外卖,配送费的占比近4成,商家和消费者是否愿意长期为此买单?

对此有意见的商家恐怕并非少数,但真正如魏家凉皮一样,公开暂停与美团外卖合作的头部商家,目前还是第一家。

魏家凉皮“反抗”能坚持多久不好说,但这对于美团外卖来说,或许是某种趋势的极端反应。

02

美团外卖的抽佣比例到底是多少?因为美团并未披露,一直众说纷纭。

2022年2月,发改委等14个部门印发的《关于促进服务业领域困难行业恢复发展的若干政策》中,提出了“引导外卖等互联网平台企业下调餐饮业商户服务费标准”的要求。

对此,同年3月,美团宣布对疫情地区困难商户佣金减半且每单1元封顶,经营困难中小商户佣金5%封顶,优惠持续至2022年12月底。

据虎嗅报道,根据走访商家了解的情况来看,外卖平台的扣点通常在6%左右;而有的商家反映抽佣高到18%甚至更高,则是包含了平台的佣金、配送费,或是商家给消费者的补贴等。

同时,虎嗅根据2018—2019年美团外卖的佣金收入和平均每单金额估算,其佣金费率(变现率)约为12.6%。

对于商家来说,美团是强势的头部平台,但对于美团而言,商家也同样重要。

财报披露,2018—2021年,美团的交易用户数分别为400.4百万家、450.5百万家、510.6百万家、690.5百万家;活跃商家数分别为580万家、620万家、680万家和880万家。

2019—2021年,美团的交易用户数同比增速分别为12.5%、13.3%、35.2%;活跃商家数同比增速分别为7.1%、10.1%和29.2%。

但2022年,美团的交易用户数和活跃商家数增速降至近4年来最低,前者甚至出现了负增长。

2022年报显示,美团的交易用户数677.9百万家,同比下滑1.8%;活跃商家数930万家,同比增长5.1%。

今年一季报中,美团并未公布详细的活跃商家数据,仅公布了一季度“年活跃商家数同比增长超过30%”,但去年同期上海等地受疫情影响的情况,蜜友们大概都还记忆犹新。

图片来源|国信证券(特此感谢)

图片来源|国信证券(特此感谢)具体情况或许在今年的半年报中能看得更真切些,如果美团披露的话。

03

佣金收入长期在美团的收入构成中占有重要地位。

财报显示,2018—2020年,美团的佣金收入分别为470亿元、655亿元和742亿元。

2021年,美团财报中收入分类上有所变化。

同年,美团向外卖商家推出了新费率政策,其将1P模式下来自商家端及消费者端的餐饮外卖配送服务收入单独呈列,该模式由美团组织及提供餐饮外卖配送服务;而佣金则代表使用美团餐饮外卖平台的商家及第三方代理合作伙伴支付的技术服务费。

美团的主要收入来自于核心本地商业分部,具体细分为4大板块业务:餐饮外卖配送服务、佣金、在线营销服务及其他服务及销售(包括利息收入)。

2021年报披露,美团的餐饮外卖配送服务收入542亿元,同比增长38.6%;佣金285亿元,同比增长54%,这两项收入占同年其总收入比例达46%。

2022年,美团的餐饮外卖配送服务收入增长701亿元,佣金增至551亿元,两项收入同年占其总收入比进一步增至57%。

图片来源|东方财富网(特此感谢)

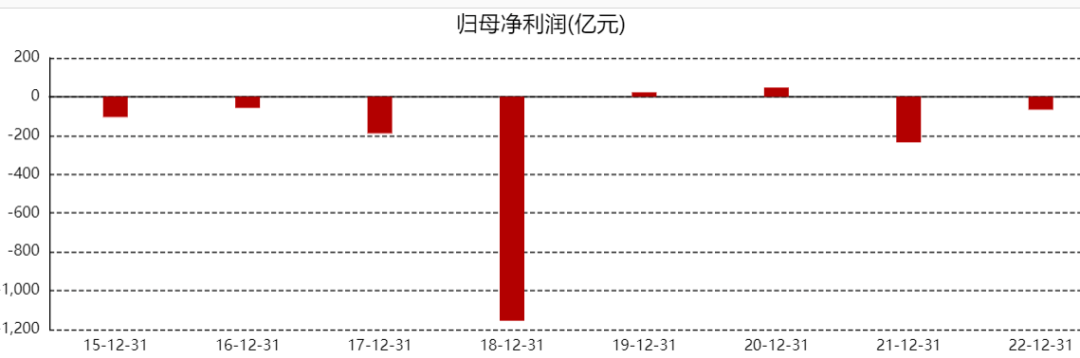

图片来源|东方财富网(特此感谢)尽管如此,美团这些年的盈利能力却难以让投资者满意。

2015—2022年,除2019、2020年短暂盈利外,其他年份均为亏损,最近两年分别亏损了235亿元和67亿元。

按照年报披露的情况,美团的大部分开支都花在了配送成本上,但骑手们似乎也并没有赚到满意的收入。

2021年,美团的配送成本为682亿元,占其外卖总营收比例达71%;2022年,其配送成本增至802亿元,占总销售和经营成本的61%。

在美团平台获得收入的骑手,2021年约为527万人,2022年约为624万人。一年内增加约95万名骑手,收入要增长难度可想而知。

今年一季度,美团终于再次扭亏为盈,实现归母净利润33.6亿元,同比增长159%。

年初,原北大光华管理学院金融系副教授香帅曾戏谑地说,今年“钱从哪里来?钱从卷里来”。现实很残酷,对于外卖平台的竞争也是如此。

今年以来,抖音高调入局外卖市场,试点期间的抽佣比例仅为2.5%(不含配送费)。这对于商家的吸引力可想而知。同时,阿里、京东、拼多多也在不断加码本地生活赛道。

强敌环伺之下,美团或许不得不反思如何平衡与商家、骑手之间的利益关系,以及做出改变了。

本文未注明数据均来自于美团财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)