认沽证跌破内在价值 预期不好导致少有资金光顾 | |||

|---|---|---|---|

| http://finance.sina.com.cn 2006年04月04日 05:44 中国证券报 | |||

|

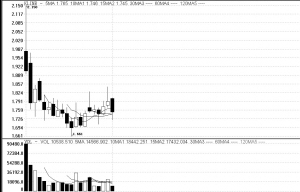

沪场JTP1日K线图 本报记者 徐建华 上海报道 如果一个月前有人说权证也有投资价值,很可能会被斥为荒唐,但现在却成为现实。 目前沪场和华菱认沽权证均已跌破“内在价值”,沪场权证更是具备了构建保本投资组合的功能,而招行认沽权证也被普遍认为跌到了合理价值。但与此相反,市场上认购权证的价格仍远高于合理价值,可以说目前权证估值水平出现了明显的两极分化。究竟是什么因素导致这种两极分化,认沽权证有没有被低估? 权证估值两极分化 截至昨天收盘,沪场和华菱认沽权证均已跌破内在价值,而招行认沽权证也被普遍认为已跌到了合理价值附近。根据海通证券杨海成的计算,以招行权证(资讯 行情 论坛)目前的价格,其溢价率已不足20%,隐含波动率已低于25%左右,已接近G招行(资讯 行情 论坛)24%的历史波动率水平。招行权证如此,更不用说沪场和华菱权证(资讯 行情 论坛)。申万研究所的一份报告指出,目前沪场和招行权证的波动溢价率水平已经低于香港成熟权证市场平均水平。 与之相对应的是,目前市场上三只认购权证的溢价率仍高高在上。杨海成认为,目前认购权证的平均隐含波动率达到了100%,最低的武钢认购权证为80%,最高的宝钢权证(资讯 行情 论坛)则达到了150%,远远超过了相关正股的平均历史波动率。 杨海成认为,资金、规模和较早上市是认购权证普遍溢价幅度较高的主要原因。在权证市场进出的以投机资金为主,是否有利于炒作是这类资金的主要考虑因素,至于权证本身具有多大价值则在其次;在包钢权证上市之前,从规模上看,目前市场上10只权证共约90亿份,其中仅有三只是认购权证,总份额不到20亿,尚不及一只招行或万科(资讯 行情 论坛)权证的份额;此外认购权证上市日期较早,如宝钢权证是首只上市交易的权证,前期投机资金介入的程度也较深。 对于权证估值水平的两极分化,申万研究所的朱康平认为,重要因素是权证没有建立做市商制度,没有一个市场力量来平抑价格,导致权证很大程度上要听任投机资金的摆布。 预期不好导致少有资金光顾 权证估值水平的分化有制度因素也有市场本身的原因,但分析人士普遍认为,认沽权证被低估很大程度上是出于预期因素。虽然沪场、招行等认沽权证已经具备了理论上的投资价值,但考虑到预期因素,市场是否认同是另外一回事。 对发行权证的上市公司的大股东来说,到期行权需要付出大笔现金,这很可能导致其为了避免行权而在权证到期前尽力维护股价。以沪场权证为例,如果5.68亿份权证到期全部行权,按其13.6元的行权价,大股东就要付出约77亿元的现金。朱康平认为,与拿出77亿元现金相比,把股价维持在一个不具行权价值的水平上所需的代价可能更低。 从权证投资者的角度来看,目前发行的认沽权证都是股票结算型权证,如果到了行权期,权证具有相当明显的套利价值,那些手持权证而无相关正股的投资者必然会争相从市场买入相关股票,导致标的股票价格迅速上涨,这可能最终导致认沽权证变成废纸一张。正是由于这些预期的存在,使得认沽权证即便跌破内在价值也少有资金光顾。 权证构建投资组合是否可行 不管投资者对于未来市场的预期如何,但部分权证已经出现的套利却是一个不争的事实。昨天沪场JTP1报收于1.753元,其标的股票G沪机场报收于11.46元,两者价格之和为13.213元,权证的行权价为13.6元,两者之间的差价是0.387元。这意味着如果投资者以上述价格建立一个沪场JTP1和G沪机场的投资组合并持有到明年3月初行权的话,将获得2.93%的收益(不计交易费用),大大超过2.25%的一年期定期 存款利率。杨海成认为,对于大资金来说,利用沪场权证+正股构建投资组合已经是可行的,随着市场对于这种套利机会的认识进一步深刻,下一步肯定会有大资金做这方面的投资组合。而朱康平则认为,如果考虑到交易费用和资金成本的因素,目前利用沪场权证和G沪机场做投资组合的吸引力还不大。根据申万研究所的计算,溢价率-2.5%很可能将成为沪场权证的价格底线,到时其套利空间将具有相当的吸引力。 一个值得注意的现象是,虽然沪场权证上市以来从未被创设,但交易所的公开数据却显示,创设人手中所持有的沪场权证却在持续增加,从最初的89万份增加到最近的超过400万份。朱康平认为,这既有可能是创设券商低位买进为将来的高位创设做准备,但也可能是部分券商已经开始利用沪场权证加正股构建投资组合。 |

| ||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 证券 > 权证频道 > 正文 |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||