如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

来源:鞠品时尚

事件:美的集团拟收购合康新能控股权。3月25日美的发布公告,拟通过下属子公司美的暖通协议收购合康新能控股权,支付对价7.42亿元,对应收购价3.57元/股,相比收盘价溢价5.62%。本次收购完成后,公司将持有合康新能2.09亿股(占总股本18.73%),同时叠加上丰集团、叶进吾委托(不可撤销)的0.56亿股表决权(约占总股本比例5%),合计控制合康新能2.64亿股表决权(约占总股本23.73%),成为间接控股股东。

合康新能的业务和优势:目前主要业务包括三大板块:节能设备高端制造业(占比74.94%)、节能环保项目建设及运营产业(占比17.44%)、新能源汽车总成配套及运营产业(占比7.62%)。公司生产的合康变频器已有良好的运行业绩,在诸多应用领域处国内领先地位;公司生产的工业变频器、伺服系统,是工业互联网架构中与工业自动化紧密相关的核心控制系统。公司2017-2019年收入规模分别为13.51、12.06和13.05亿元,净利润0.68、-2.37和0.24亿元。

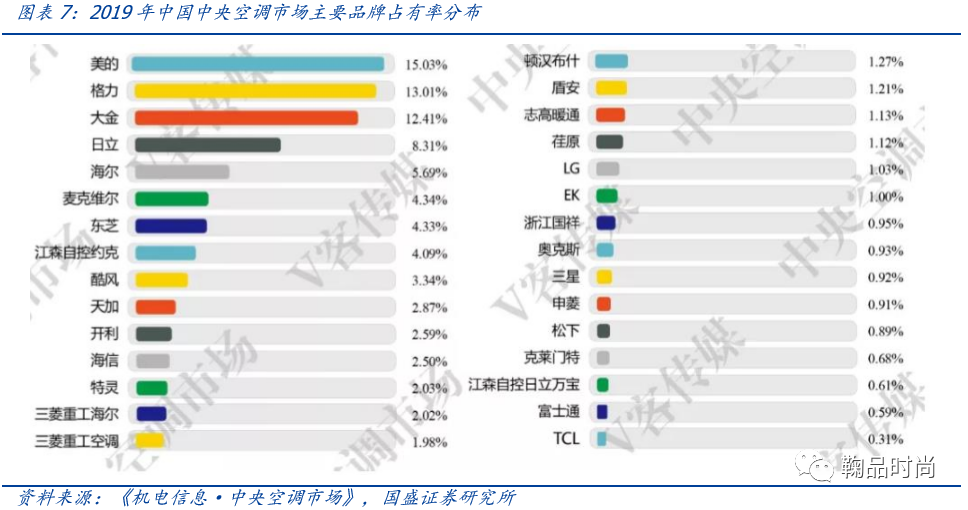

收购将有利于提升工业自动化和中央空调业务竞争力。1)工业自动化业务:此前美的通过与安川合资、收购安徽埃夫特17.8%股权,收购库卡以及以色列上游企业Servotronix完成了工业自动化产业链布局。在国内产业升级、节能改造以及推动工业互联网在内的新基建背景下,工业变频器与伺服系统正面临巨大的发展机遇,中国的自动化需求是美的该业务重要增长点。合康新能在工业变频器领域已处于行业市场领先地位,其工业变频器、伺服系统将使美的集团进一步加强工业自动化与电力电子软件驱动领域的产业布局,提升工业自动化产业链协同机会。2)中央空调业务:据《机电信息·中央空调市场》数据,2019年美的中央空调市占率15.03%位居第一,尽管国产品牌阵营的市场占有率呈逐年提升的态势,但部分外资公司仍有技术领先优势,美的此前也通过收购意大利中央空调企业Clivet80%股权来提升协同性。合康新能的高、低压变频器有助于加速美的大型中央空调的变频化进程,提升对传统定频产品的竞争优势。

投资建议:此次收购由于标的规模体量相对较小,暂不会对公司财务指标以及经营成果产生重大影响。暂不调整公司2019-2021年归母净利润232.96、266.42、303.57亿元的盈利预测,维持“买入”投资评级。

风险提示:收购流程存在不确定性;后续整合存在不确定性

1

事件:美的集团拟收购合康新能控股权

3月25日美的发布公告,拟通过下属子公司美的暖通协议收购合康新能控股权,支付对价7.42亿元,对应收购价3.57元/股,相比收盘价溢价5.62%。本次收购完成后,公司将持有合康新能2.09亿股(占总股本18.73%),同时叠加上丰集团、叶进吾委托(不可撤销)的0.56亿股表决权(约占总股本比例5%),合计控制合康新能2.64亿股表决权(约占总股本23.73%),成为间接控股股东。

2

合康新能的业务和优势

目前被收购标的合康新能的主要业务包括三大板块:节能设备高端制造业(占比74.94%)、节能环保项目建设及运营产业(占比17.44%)、新能源汽车总成配套及运营产业(占比7.62%)。公司2017-2019年收入规模分别为13.51、12.06和13.05亿元,净利润0.68、-2.37和0.24亿元。

合康变频器已有良好的运行业绩,在诸多应用领域处国内领先地位。公司生产的工业变频器、伺服系统,是工业互联网架构中与工业自动化紧密相关的核心控制系统。

3

收购将有利于提升工业自动化和中央空调业务竞争力

工业自动化业务:此前美的通过与安川合资、收购安徽埃夫特17.8%股权,收购库卡以及以色列上游企业Servotronix完成了工业自动化产业链布局。

在国内产业升级、节能改造以及推动工业互联网在内的新基建背景下,工业变频器与伺服系统正面临巨大的发展机遇,中国的自动化需求是美的该业务重要增长点。

合康新能在工业变频器领域已处于行业市场领先地位,其工业变频器、伺服系统将使美的集团进一步加强工业自动化与电力电子软件驱动领域的产业布局,提升工业自动化产业链协同机会。

中央空调业务:据《机电信息·中央空调市场》数据,2019年美的中央空调市占率15.03%位居第一,尽管国产品牌阵营的市场占有率呈逐年提升的态势,但部分外资公司仍有技术领先优势,尤其是在大型商用中央空调技术上。美的此前也通过收购意大利中央空调企业Clivet80%股权来提升协同性。合康新能的高、低压变频器有助于加速美的大型中央空调的变频化进程,提升对传统定频产品的竞争优势,加速公司产品转型升级,缩小与外资品牌的技术差距。

4

投资建议

此次收购由于标的规模体量相对较小,暂不会对公司财务指标以及经营成果产生重大影响。暂不调整公司2019-2021年归母净利润232.96、266.42、303.57亿元的盈利预测,维持“买入”投资评级。

风险提示

收购流程存在不确定性;后续整合存在不确定性

本文节选自国盛证券研究所于2020年3月26日发布的报告《美的集团:拟收购合康新能,强化自动化和中央空调竞争力》,具体内容详见相关报告。

鞠兴海 S0680518030002 juxinghai@gszq.com

马王杰 S0680519080003 mawangjie@gszq.com

高润鑫 gaorunxin@gszq.com

深度报告:

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)