来源:轩言全球宏观

核心观点:

1、 在我国资本市场逐步开放的大背景之下,我国外汇供求形势也出现了比较明显的新变化,具体体现在资本与金融项(特别是证券投资项)在相关数据之中的重要性得到比较明显的提升。无论从国际收支平衡表,还是从代客涉外收付款以及结售汇数据中我们都可以发现,外资买股买债所带来的证券投资项资金流入正成为平衡国际收支、供给外汇资金的重要一方,也成为影响人民币(7.2419, -0.0001, -0.00%)汇率走势的重要因素之一。但由此衍生出的一个观点是,如果未来几个月证券投资项的贡献有所减弱,或者说外资进入中国买股买债的力度出现边际减弱的话,将很可能导致我国外汇供求以及汇率方面将承受越来越明显的压力,而从目前利差、汇率等周期性因素已转负面来看,这似乎已经成为既定事实。

2、 9月我国外汇市场供求边际上仅出现小幅弱化。代表零售外汇市场的银行结售汇逆差相较8月份小幅扩大185亿元,9月实现逆差1202亿元,在央行出手稳定汇市的情况下,虽然美元指数(104.0374, -0.1644, -0.16%)并未大幅走强但人民币仍贬值0.75%。其中银行自身结售汇逆差100亿元,相较上月逆差继续收窄284亿元;银行代客结售汇逆差则进一步扩大,实现逆差1103亿元,相较上月恶化470亿元,主要受到客户涉外收付款情况明显恶化的拖累。分项目来看,经常项目逆差1041亿元,逆差扩大282亿元;资本与金融项目差额由正转逆为-62亿元,相较8月份下降187亿元。9月远期净结汇18亿元,8月数据为净售汇369亿元,已由净售汇转为净结汇。

3、 9月银行代客涉外收付款逆差大幅扩大1606亿元至1910亿元出现明显恶化,无论是涉外外汇收支还是人民币收支的情况均表现不佳。从经常项目的情况来看,9月逆差相较8月份进一步扩大251亿元,各细项中仅服务贸易差额出现小幅边际改善;资本与金融项目顺差由顺转逆为-19亿元,大幅恶化1361亿元,证券投资项成为主要的拖累,与我们跟踪的股债市场外资流向情况相符,美债收益率的大幅升高对全球资产价格、资金流向都产生了显著负面影响。从结售汇率的情况来看,9月份结汇率小幅回升至66%,售汇率小幅升至68%,虽未进一步恶化,但仍反映出客户的汇率预期以及相应的结汇意愿仍较弱。

4、 9月央行外汇占款余额变动为-1194亿元,央行时隔一年多之后重回对外汇市场进行直接干预,在货币政策必须更关注国内经济、而仍具有稳汇率需求的背景下,选择直接干预外汇市场并不意外。9月末央行官方外汇储备余额为3.09万亿美元,当月减少227亿美元,汇率与资产价格波动已非主要因素。

以下为正文内容:

一、 我国外汇供求形势的新变化

在我国资本市场逐步开放的大背景之下,我国外汇供求形势也出现了比较明显的新变化,具体体现在资本与金融项(特别是证券投资项)在跨境资本流动之中的重要性得到比较明显的提升,无论在跨境资本流动、外汇供求,还是汇率方面,这都将产生一定的影响,这与我们一直以来所强调的重视对外资的跟踪研究是一脉相承的,对此我们也已在此前的多篇报告中加以阐述。

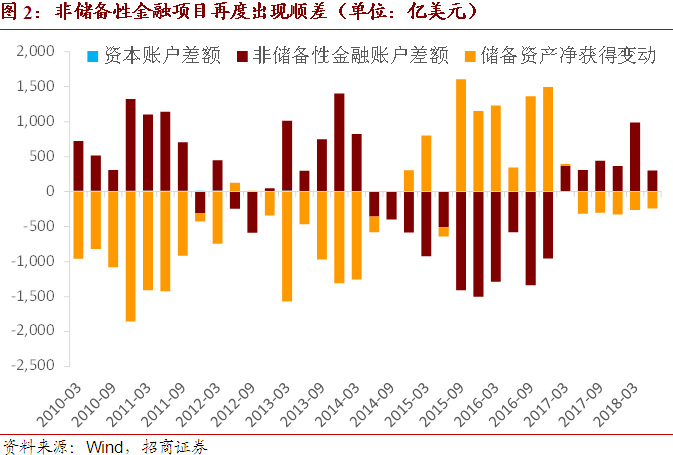

具体的,我们先从国际收支平衡表的情况说起,资本与金融项的逆差与经常项的顺差在最近10年时间里基本处于收窄的状态之中,在2017年之后资本与金融项目开始出现比较明显的顺差,顺差规模甚至在部分季度超过经常项目的顺差规模。

而在资本与金融项之中,非储备性金融账户差额从2017年以来再度开始转正。

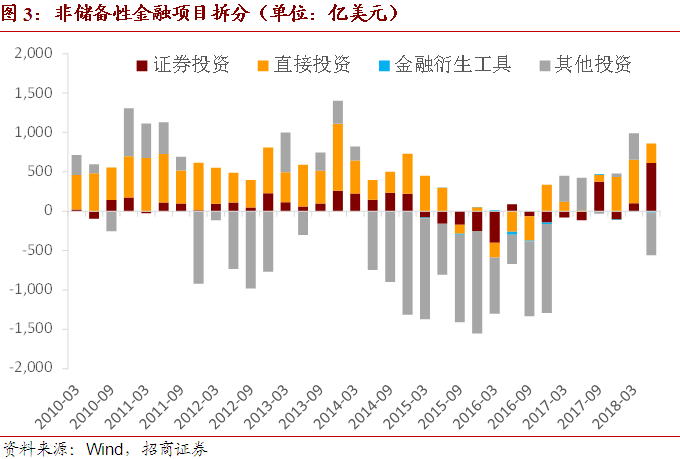

进一步观察非储备性金融项目的细项我们可以发现,除了直接投资项之外,证券投资项在今年的前两个季度之中也维持了顺差状态,二季度还出现了比较明显的扩张。

而从与外汇供求形势更加直接相关的涉外收付款的情况来看,也出现了与国际收支情况相似的变化,资本与金融项目差额近一年来基本呈现出较为明显的顺差状态,成为了平衡跨境资本流动、平衡外汇供求的重要一方,有利于向市场供应外汇资金。而在“811”汇改之后,资本与金融项目项目在较长时间段内维持了逆差状态,难以向市场供应外汇。

如果我们直接看代客涉外收付款中的证券投资涉外收入,这个结论可能更加清晰,正是我国资本市场的不断开放,带来了外资不断增持人民币金融资产,证券投资涉外收入无论是绝对规模还是从占比水平来看,至今年年中都呈现出明显的抬升趋势。

相应的,直接反映到结售汇数据上,证券投资项结汇量的明显抬升,是此前几个月结售汇数据的重要支撑。

但由此衍生出的一个观点是,如果未来几个月证券投资项的贡献有所减弱,或者说外资进入中国买股买债的力度出现边际减弱的话,这可能导致我国外汇供求以及汇率方面将承受越来越明显的压力,而从目前利差、汇率等周期性因素已转负面来看,这似乎已经成为既定事实。

对于这方面的判断,请详见我们的前期报告《如何理解外资买债规模的明显萎缩?》以及《9月境外机构购债规模为何显著下降》等专题报告。

二、 关注外部因素对我国外汇供求形势的负面冲击

9月我国外汇市场供求边际上仅出现小幅弱化。代表零售外汇市场的银行结售汇逆差相较8月份小幅扩大185亿元,9月实现逆差1202亿元,在央行出手稳定汇市的情况下,虽然美元指数并未大幅走强但人民币仍贬值0.75%。其中银行自身结售汇逆差100亿元,相较上月逆差继续收窄284亿元;银行代客结售汇逆差则进一步扩大,实现逆差1103亿元,相较上月恶化470亿元,主要受到客户涉外收付款情况明显恶化的拖累。

分项目来看,经常项目逆差1041亿元,逆差扩大282亿元;资本与金融项目差额由正转逆为-62亿元,相较8月份下降187亿元。9月远期净结汇18亿元,8月数据为净售汇369亿元,已由净售汇转为净结汇。

9月银行代客涉外收付款逆差大幅扩大1606亿元至1910亿元出现明显恶化,无论是涉外外汇收支还是人民币收支的情况均表现不佳。从经常项目的情况来看,9月逆差相较8月份进一步扩大251亿元,各细项中仅服务贸易差额出现小幅边际改善;资本与金融项目顺差由顺转逆为-19亿元,大幅恶化1361亿元,证券投资项成为主要的拖累,与我们跟踪的股债市场外资流向情况相符,美债收益率的大幅升高对全球资产价格、资金流向都产生了显著负面影响。从结售汇率的情况来看,9月份结汇率小幅回升至66%,售汇率小幅升至68%,虽未进一步恶化,但仍反映出客户的汇率预期以及相应的结汇意愿仍较弱。

9月央行外汇占款余额变动为-1194亿元,央行时隔一年多之后重回对外汇市场进行直接干预,在货币政策必须更关注国内经济、而仍具有稳汇率需求的背景下,选择直接干预外汇市场并不意外。9月末央行官方外汇储备余额为3.09万亿美元,当月减少227亿美元,汇率与资产价格波动已非主要因素。

三、 9月陆港通资本流动速览

从陆股通的统计数据来看,截至9月末北向资金已连续7个月流入A股市场,9月份单月外资净增持A股规模为176亿元,增持力度相较8月份明显减少179亿元,降幅达到50%,且从最新的数据来看,这一趋势仍在延续,10月陆股通大概率将出现明显净流出。

其中,沪股通全月累计流入113亿元,深股通全月累计流入63亿元。此外,港股通9月份累计流入资金65亿港币,由上月的流出重新回到流入。南北向资金流向的边际变化延续分化状态。

AH股溢价9月份出现较为明显抬升,一方面是正在进行的利率正常化,另一方面是美股调整所带来的资本流出压力,香港市场流动性的逐步收缩对于港股的打压效果已经显现。

从9月份外资的行业配置情况来看,食品饮料、资本货物、材料、能源、媒体等成为本月最受外资青睐的行业,外资继续对医药行业进行了明显减持,此外保险行业也是外资重点的减持对象。

9月食品饮料行业相较大盘获得超额收益,但其可持续性需要继续跟踪。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

男子往火锅里小便?海底捞:已报案,无论是否摆拍都将追究法律责任 收起男子往火锅里小便?海底捞:已报案,无论是否摆拍都将追究法律责任

- 2025年03月06日

- 09:33

- APP专享

- 扒圈小记

5,221

5,221

中乌签署乌克兰豌豆、野生水产品输华议定书

- 2025年03月06日

- 23:31

- APP专享

- 扒圈小记

- 3,120

普京:在乌克兰问题上 俄罗斯不会向任何人屈服

- 2025年03月06日

- 18:47

- APP专享

- 北京时间

- 1,341

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 05:14:47

078启动! -

趋势起航今天 05:13:45

刚才这波拉升,白酒也动了,算力也动了,连新能源都动了,都就是局部,所以看看就行了,没有一个板块可以形成合力 -

趋势领涨今天 05:11:02

铜牛还是牛很多,直接拉升直线,但高盛唱多的券商,下午没有反应,看来大家还是不相信渣男能变猛男,主要是大盘方向不明朗。Meta计划在其最新的开源大型语言模型Llama 4中引入改进的语音功能,预计将在未来几周内推出。 -

徐善武今天 05:09:29

午后权重异动 早盘提示 这里需要过去必须需要权重发力 -

趋势起航今天 05:08:45

铜牛信息(sz300895)大涨! -

趋势起航今天 05:08:42

上证50期指出现了拉伸,力度还不错,不过今天又有一些电风扇行情的味道了,主要是昨天太过一致。 -

北京红竹今天 05:07:56

来了 -

冯矿伟今天 05:07:07

黄白线粘合 -

趋势起航今天 05:05:40

酷特智能(sz300840)炸板! -

徐小明今天 05:05:13

120分钟顶部钝化 :今天上午市场涨幅不大,但是中午收盘的时候120分钟有了新的顶部钝化,并且这次的钝化级别比第一次大,第一次太小了,所以我们只建议关注了60分钟和90分钟,这次级别可以。