【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

报告摘要

本周债市点评及债市策略:本周(指2018.9.17-9.23,下同)债市周一(9.17)较上周(指2018.9.10-9.16,下同)五收益率有所下行,10年期国债收益率下行0.24个BP至3.6327 %,周二(9.18)10年期收益率上行1.25个BP,周三(9.19)收益率上行2.75个BP,收于3.6727%,周四(9.20)收益率上行2.76个BP,周五(9.21)10年期国债收益率下行2.51个BP,全周收益率较上周上行4.01个BP。本周一级市场发行82只利率债,投标倍数尚可。展望下周(指2018.9.24-9.30,下同)及后期债市:我们依旧认为利率债具有投资价值,主要原因有三:第一、基本面整体难有明显回升的可能,内需疲软、外需受制的格局未变。第二、资金面方面:央行维持对资金面的呵护态度,后期出于为地方政府债发行腾挪空间、降低实体企业的融资成本的考虑,预计央行仍有降准或降准置换的可能。第三、受经济下行压力较大的因素影响,监管力度有所缓和。

本周一二级市场回顾:DR007上行2.30BP,R007上行6.78BP,SHIBOR隔夜为2.5140%,较上周上行2.50个BP,SHIBOR1周为2.6540%,较上周上行0.9个BP。本周(9.17-9.23)一级市场发行82只利率债,实际发行总额5277.15亿元,较上周增加1310.03亿元;总偿还量1347.65亿元,较上周减少99.67亿元;净融资额3929.50亿元,较上周增加1409.70亿元。本周地方债发行放量,对资金面引发冲击,央行17日进行MLF投放也有对冲地方债放量的意图。

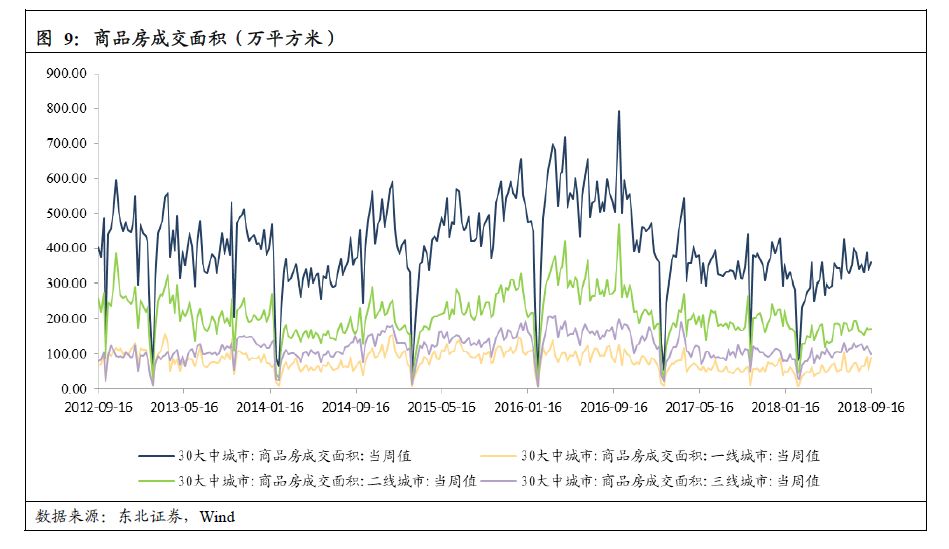

本周宏观经济跟踪:上周商品房成交面积下降。截至9月16日,周内30个大中城市商品房共成交360.49万平方米,较9月9日那一周增加了22.59万平方米。9月国内乘用车市场零售表现下降,9月第2周市场日均零售4.40万台,同比增速-22.50%,较上一周有所回升,较去年同期下降。本周主要钢材价格涨跌互现。本周较上周焦煤价格上升,6大发电集团日均耗煤量较上周减少。有色金属各品种价格涨跌互现。中观实体经济表现相对较差,房地产虽处于传统销售黄金期,但销售数据依旧不甚理想,车市增速依旧为负也对消费形成制约。

本周通胀观察:蔬菜价格全面上涨。截至9月21日,农业部菜篮子批发价格指数收于109.78,较上周上涨0.52%;山东蔬菜批发价格指数收于117.59,较上周下跌6.64%;前海农产品批发指数收于134.93,较上周上升3.32%。RJ/CRB商品价格指数上涨,南华工业品价格指数上涨,原油价格上涨。通胀短期受猪瘟、以及房租等因素冲击有上行压力,但需求端疲弱不支持通胀上行,因此长期看通胀依旧可控。

正文

1.本周债市点评及债市策略

公开市场操作方面:本周(指2018.9.17-9.23,下同)央行进行了3300亿逆回购以及2650亿MLF、1200亿国库定存,投放(含国库定存)7150亿元,共到期2700亿元流动性,合计净投放(含国库定存)4450亿元。本周央行公开市场操作净投放主要出于对冲地方债发行、季末财政支出以及缓解双节将至资金取现的压力三重原因。下周(指2018.9.24-9.30,下同)将要到期的逆回购(含国库定存)为2900亿元,到期量相对加大,预计为对冲季末财政支出,缓解双节取现压力以及跨季呵护资金面等缘故,央行预计将持续进行公开市场操作,实现资金净投放。从目前来看,央行货币市场利率方面:相较于上周(指2018.9.10-9.16,下同)五,DR007上行2.30个BP,R007上行6.78个BP,SHIBOR隔夜为2.5140%,较上周上行2.50个BP,SHIBOR1周为2.6540%,较上周上行0.90个BP。本周货币市场利率以上行为主,资金面相对紧张。本周公开市场操作中有两点值得关注:一是9月17日,央行进行2650亿元MLF投放,超出市场预期,根据我们的分析,央行此举短期意在保障地方政府债及其他利率债的发行,同时也有应对内需疲弱及贸易战规模持续升级的考量。核心是为了缓解银行间负债端压力,保障信贷资金需求,降低实体融资成本,而不是加剧短端的宽松。除此之外,9月21日央行调低3个月国库定存利率水平9个BP,也同样具有降低银行负债端成本的意图。

宏观经济方面:本周没有公布宏观数据,但值得关注的是中美贸易战的进一步升级:美国时间9月17日周一,特朗普政府宣布将对价值2000亿美元的5745项中国进口商品加征10%的关税,具体生效时间为2018年9月24日,并将于2019年1月1日将税率提升至25%,同时表示若中国对美国农业或其他行业采取报复性行为,美方将会立即开启第三轮“2670亿”的对华关税制裁。对此中方立即采取反制,宣布将于9月24日起对原产于美国的5207个税目、价值600亿美元的商品加征5%-25%不等的四档关税。对此我们认为:(1)、双方均难以独善其身:美国此轮征税项目多集中在对中国进口依赖性强的产品,或将导致美国贫富差距扩大,触发政治不稳定因素。而对中方而言会削弱中国在全球价值链地位。(2)、从数据方面来说:中国出口将受到影响:“抢出口”效应下降,贸易战对出口,乃至对经济增长的影响将加剧。(3)、展望后期来看:两国进一步谈判将困难重重,要做好长期战准备。

下周将公布8月的工业企业利润以及9月PMI数据,8月工业企业利润:我们预计8月工业企业利润增速将有持续下降的可能,我们判断的理由主要有四方面:第一、去年8月工业企业利润单月增量相对较大,基数较大对今年8月工业企业利润增速产生影响。第二、8月PPI受基数效应有所下行,产品价格的下降预计将对利润产生一定的影响。第三、8月内需疲软的局势并未发生明显改变,基建持续下行拖累投资增长,车市持续为负对消费后期增长也形成制约,内需不足进而也对生产产生压力。第四、贸易战持续升级,外需受到贸易战对预期以及实际双方面的压力,后期持续增长的动力相对不足。因此,综合基数效应、价格因素、内需、外需对量的影响多方面因素分析,工业企业利润增速将有所下降。9月PMI:预计9月PMI预计将有所回升,这样判断的原因有四:第一、根据历史规律来看,近10年以来,9月PMI水平均位于8月水平之上。第二、央行近期超预期续作MLF等措施,为地方政府债发行腾挪空间,“几家抬”的合力正在逐渐形成,对后期制造业、基建等方面的投资均形成支撑,预计后期PMI仍有抬升的可能。第三、9月极端天气减少,高温、雨季等制约生产的气候因素的减少也有助于生产的恢复。第四、虽然贸易战9月规模有所升级,但征税时间定于9月24日,实际对9月影响不大,而且征税项目中有许多属于美国对中国依赖性较强的项目,对生产的影响相对较小。

从期限利差角度来看,本周长、短端收益率均有所回升,期限利差有所走窄,主要系短端收益率增长幅度超过长端所致。短端方面:1年期国债收益率上行16.43BP,短端收益率的上行主要系季末财政支出、地方政府债发行以及双节到来取现压力增加等多方面原因综合所致。长端方面:10年期国债收益率本周上涨4.01BP,长端方面:地方政府债加速发行,叠加央行超预期投放MLF,“几家抬”合力正在形成,对后期投资会产生正向预期,进而对长端产生压力。展望后期:短端方面:货币政策将继续延续“控制好货币的总闸门,保持流动性合理充裕”,降低银行负债端成本。央行9月MLF操作以及国库定存调低利率均有这方面的意图。同时出于为地方政府债发行腾挪空间以及降低企业融资成本的考虑,预计央行在后期仍有降准或降准置换的可能,但鉴于资金面前期已处于宽松的空间,后期持续下行空间有限,预计短端收益率将随货币市场利率一般处于低位震荡状态。长端方面:贸易战持续升级,外需对经济拉动必将受到影响,且后期和谈困难重重,要做好“持久战”的准备。而内需疲软,投资下行、生产动力不足,基本面整体仍处于走弱、疲软状态,长端收益率后期仍有下行空间。

展望下周以及9月末10月初的债市,我们依旧认为利率债具有投资价值,主要原因有三:第一、基本面整体难有明显回升的可能,内需疲软、外需受制的格局未变。通胀虽然受短期冲击(灾害,猪瘟)等因素有上行的可能,但需求端的疲弱不足以支持通胀超预期高企,因此预计整体来看基本面仍对债市走势形成支撑。第二、资金面方面:央行维持对资金面的呵护态度,后期出于为地方政府债发行腾挪空间、降低实体企业的融资成本的考虑,预计央行仍有降准或降准置换的可能,资金面对债市没有过多制约。第三、受经济下行压力较大的因素影响,监管力度有所缓和,《二季度货币政策执行报告》也曾表达同样的观点,因此、综合三方面原因来判断,利率债后期仍具有投资价值。

2.流动性跟踪

2.1.公开市场操作

本周(9.17-9.23)央行进行了3300亿元逆回购操作,到期2700亿逆回购,新开展1200亿国库定存,同时开展2650亿1年期MLF中期借贷便利操作,合计净投放4450亿元。

2.2. 货币市场利率

本周DR与R利率尽数上涨。隔夜R利率上行3.87BP,7天R利率上行6.78BP,14天R利率上行20.75BP,1月R上行5.77BP。DR001上行3.53BP,DR007上行2.30BP,DR014上行22.19BP,DR1M上行5.88BP。

SHIBOR利率涨跌互现。SHIBOR隔夜2.5140%,较上周上行2.50BP;SHIBOR1周为2.6540 %,较上周上行0.90BP;SHIBOR2周为2.7460%,较上周上行3.20BP;SHIBOR3月为2.8150%,较上周下行1.50BP。

3. 利率债一级市场

3.1. 利率债发行

本周(9.17-9.23)一级市场发行82只利率债,实际发行总额5277.15亿元,较上周增加1310.03亿元;总偿还量1347.65亿元,较上周减少99.67亿元;净融资额3929.50亿元,较上周增加1409.70亿元。

3.2. 利率债中标情况

9月18日,国开行发行3只国开债,期限分别为1年、3年和5年。发行利率分别为3.32%、3.68%和3.76%;分别较二级市场利率高41.07BP、低0.68BP和低23.46BP。投标倍数分别为3.85、4.04和3.39,需求较好。

9月19日,财政部发行2只国债,期限分别为1年和10年,发行利率分别为2.79%和3.54%,分别较二级市场低13.34BP和低10.03BP。投标倍数分别为1.60和2.17,需求一般。

9月20日,进出口行发行进出口债4只,期限分别为1年、3年、5年和7年,发行利率分别为3%、3.74%、4.37%和4.73%,分别较二级市场高0.64BP、持平、高28.26BP和高41.31BP。投标倍数分别为3.45、3.25、3.99和3.07,需求较好。

9月21日,财政部发行1只国债,期限为3个月,发行利率分别为2.07%,较二级市场低0.35BP。投标倍数为2.77,需求较好。

4. 利率债二级市场

4.1. 到期收益率

国债收益率短、长端涨跌互现。截至9月21日,1年期国债收益为3.0266%,较上周上行16.43BP。3年期国债收益率报3.3510%,较上周下行1.68个BP。5年期国债收益率报3.5072%,较上周上行0.95BP。7年期国债收益率3.6654%,较上周上行1.54BP。10年期国债收益率3.6752%,较上周上行4.01BP。

国开债收益率短、长端涨跌互现。截至9月21日,1年期国开债收益率为3.095%,较上周下行0.29BP。3年期国开债收益率报3.7428%,较上周下行0.87BP。5年期国开债收益率报4.0796%,较上周上行2.99BP。7年期国开债收益率报4.3378%,较上周上行2.10BP。10年期国开债收益率报4.2661%,较上周上行3.17BP。

4.2. 期限利差

截至9月21日,各期限利差以收窄为主。与上周相比,10Y-1Y利差下行12.42BP,3Y-1Y利差下行18.11BP,5Y-3Y利差上行2.63BP,7Y-5Y利差上行0.59BP,10Y-7Y的利差上行2.47BP。

5年期国开债和国债的利差由上周的55.20BP上行至57.24BP;10年期国开债和国债的利差由上周的59.93BP下行至59.09BP。

4.3. 国债期货

5年期、10年期国债期货价格下降,交易量上升。本周5年期和10年期国债期货活跃合约分别收于97.57元和94.49元,5年期国债期货价格较上周降幅为0.08%,10年期国债期货价格较上周降幅为0.21%。本周5年期和10年期国债期货日均成交量分别为67.30亿元和329.30亿元,分别较上周增加21.94亿元和47.05亿元。

5. 国内宏观经济跟踪

5.1. 中观行业高频数据

5.1.1. 房地产

上周商品房成交面积上升。截至9月16日,周内30个大中城市商品房共成交360.49万平方米,较9月9日那一周增加了22.59万平方米,其中一线城市成交90.12万平方米,二线城市成交172.29万平方米,三线城市成交98.08万平方米。

5.1.2.汽车

9月国内乘用车市场零售表现下降,9月第2周市场日均零售4.40万台,同比增速-22.50%,较上一周有所回升,较去年同期下降。

5.1.3.钢铁

本周主要钢材价格涨跌互现,Myspic综合钢价指数下降。截至9月21日,螺纹钢价格较9月14日上升45元/吨至4622元/吨,圆钢价格较9月14日下降3元/吨至4416元 /吨。从Myspic指数来看,较9月14日,综合钢价指数上升0.23%,螺纹钢指数上升0.97%。

5.1.4.煤炭

本周较上周焦煤价格下降,动力煤价格上升。6大发电集团日均耗煤量较上周减少。动力煤期货结算价637.60元,比上周价格上升0.95%;焦煤期货结算价1279.50元,比上周下降0.85%。从下游需求来看,本周6大发电集团日均耗煤量60.41万吨,较上周下降1.16万吨。

5.1.5.有色

有色金属各品种价格涨跌互现。分品种来看,相比9月13日,9月20日锌价上涨2.60%,铅价下跌1.99%,铜价上涨1.10%,铝价下跌0.15%。

5.2其他利率跟踪

票据直贴利率上升,转贴利率上升。截至9月21日,近一周长三角地区6个月的票据直贴利率日均为3.40%,较9月14日上升1BP;6个月的票据转贴利率为3.15%,较上周上升1BP。

银行间同业存款利率涨跌互现。截至9月14日,7天期品种利率为1.91%,较上周下行16.63 BP;1月期品种利率为2.67%,较上周上行16.95BP;3月期品种利率为2.70%,较上周下行5.74BP;6月期品种利率为3.29%,较上周上行6.99BP。

同业存单利率全部上行。截至9月21日,1个月发行利率为3.0529%,较上周上行4.20BP;3个月发行利率为3.0389%,较上周上行7.86BP;6个月发行利率为3.6190%,较上周下行9.75BP。

余额宝收益率下行。截至9月21日,余额宝7日年化收益率为2.93%,较上周下行11.50BP。

5.3.通胀观察

蔬菜价格全面上涨。截至9月21日,农业部菜篮子批发价格指数收于109.78,较上周上涨0.52%;山东蔬菜批发价格指数收于117.59,较上周下跌6.64%;前海农产品批发指数收于134.93,较上周上升3.32%。

RJ/CRB商品价格指数上涨,南华工业品价格指数上涨,原油价格上涨。截至9月21日,RJ/CRB商品价格指数收于192.70点,较上周上涨0.67%;截至9月21日,南华工业品指数收于2195.67点,较上周上涨0.99%。

9月20日,布伦特原油期货和WTI期货结算价分别报78.70美元和70.80美元,分别较9月13日上涨0.67%和3.22%。

6.国际债券市场跟踪

美国国债收益率上行,期限利差下行,LIBOR美元上行。截至9月20日,美国1年期国债收益率较上周上行3BP至2.58%;截止9月20日,美国2年期国债收益率为2.81%,较上周上行5BP;10年期国债收益率为3.07%,较上周上行10BP;10Y-2Y利差上行5BP;到9月20日,LIBOR 3个月美元利率为2.37%,较9月13日上行3.22BP。

欧、德、日10年期国债收益率主要上涨。根据到9月19日为止的最新数据,欧元区10年期公债收益率为0.5194%,较9月12日上行8.72BP。截止到9月20日,德国10年期国债收益率为0.4800%,较9月13日上行6BP;截止到9月20日,日本10年期国债收益率为0.1280%,较9月13日上行1.2BP。

7.8月中国重要经济数据

8.下周重要经济数据及事件预警

相关报告

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)