作者:吴忌 来源:独角金融

9月20日,是中国金融科技公司小赢科技在美国纽交所挂牌上市的第二天,股价一扫前日的人气爆棚,在低开高走十分钟后就顺势下滑,到收盘前最后20分钟,忽然单边下挫,以7.27%的跌幅报收于11.1美元/股。

独角金融发现,尽管上市才两日,对照最高价20.3美元/股,收盘价接近对折。

从《招股书》来看,小赢卡贷是小赢科技最主要的收入来源,而小赢网金则是小赢科技最主要的资金来源。独角金融发现,这两个支柱性产品与一家第三方平台关系极为紧密,而这家第三方与小赢科技的大股东有着千丝万缕的联系。

小赢科技刚一上市股价就遭遇腰斩,是否与华尔街看穿了小赢科技的模式有关?

此前,在小赢科技上市前,三次修改招股说明书,募集金额从2.5亿美元调整到1.2亿美元,但从股价表现来看,华尔街依然不买账。

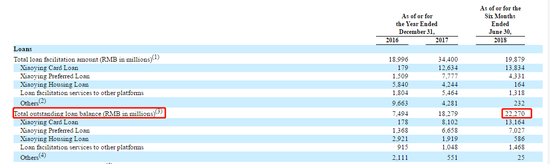

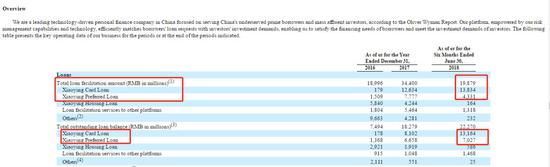

222.7亿元借贷余额未还

从财务数据来看,小赢科技是一家不折不扣的互联网金融公司。

这家成立于2014年3月的理财公司,在2017年1月正式升级为小赢科技集团。公司不断宣传自己转型成为科技公司,但是从营收来看,科技的贡献可以忽略不计。分析其主营业务,依然是小赢网金、小赢卡贷、小赢理财,小赢普惠四个扎扎实实的互金平台。《招股书》显示,今年上半年,小赢科技未偿还贷款余额总额为222.7亿元人民币。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)根据《招股书》,小赢科技收入主要来源于为投资人和借款人配对服务(即贷款撮合服务)所收取的费用。2018年上半年,小赢科技总净收入18.5亿元,其中,贷款撮合服务提供的收入占到总净收入的91.3%,这一数字在2016年、2017年分别为78.8%和85.8%,呈逐年上升态势。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)贷款撮合主要是通过什么进行的呢?主要是小赢卡贷(借贷服务平台)。2018年上半年,小赢科技撮合贷款总额约198.79亿元,其中小赢卡贷138.34亿元,小赢优贷43.31亿元,二者加起来占比91.38%,其中小赢卡贷一款产品的占比已经达到69.59%,一枝独秀。

据奥纬咨询(Oliver Wyman)报告显示,2018年上半年,小赢卡贷的在贷余额131.6亿元,排在信用卡代偿产品领域第1位。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)截至8月31日,小赢网金官网显示的累计借贷金额为706.86亿元,借贷余额为155.63亿元,在网贷之家8月评级中名列第10。

股东组公司托底做第三方保障

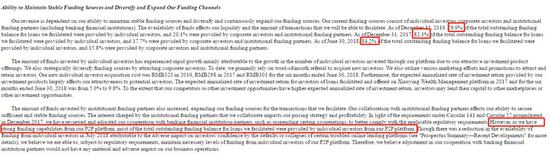

招股书显示,小赢科技的资金来源主要有三方面:个人投资者、公司投资者和机构投资者。由于P2P平台的融资能力较强,小赢科技所促成的贷款余额大部分是由个人投资者在P2P平台上提供。2016年、2017年以及2018年上半年,个人投资者提供的贷款余额占比分别达到79.9%、82.3%以及84.2%。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)如果说小赢科技的资产端主要来自于小赢卡贷,那么资金端主要来自于P2P平台小赢网金。截至8月底,小赢网金的借贷余额为155.63亿元。还款来源除了借款人还款和众安保险赔付外,还有通过第三方公司江西瑞京金融资产管理有限公司(下称江西瑞京)对逾期债权本息进行全额收购。

值得注意的是江西瑞京公司,这几乎是一家为小赢网金量身定做的第三方公司。

“通过江西瑞京来收购小赢网金的逾期债权来保障还款,实质上是一种变相的增信,本质依然是担保。”一位不愿具名的业内人士向独角金融(微信公号:uni-fin)爆料称。

2016年8月发布的《网络借贷信息中介机构业务活动管理暂行办法》中第十条,明确规定网络借贷信息中介机构不得从事或者接受委托从事十三类活动,其中第三类禁止的行为是“直接或变相向出借人提供担保或者承诺保本保息”。另外,《办法》第三条也明确规定,网络借贷信息中介机构不得提供增信服务。

“江西瑞京和小赢科技的关系很密切,都是实际控制人唐越参与的公司。”前述爆料人称。

独角金融(微信公号)也在股权结构中找到了蛛丝马迹:江西瑞京的股东分别为中国银泰投资有限公司(持股35%)(下称银泰集团)、赣州发展投资控股集团有限责任公司(持股30%)、大连百年商城有限公司(持股20%)、环球恒泰投资有限公司(持股15%)(下称环球恒泰)。其中,环球恒泰的最终受益人之一是小赢科技创始人、董事长兼CEO唐越,控股股东唐挺是唐越的弟弟。

不过,江西瑞京的股东除了环球恒泰之外,占股35%的银泰集团还是小赢科技的投资方之一。环球恒泰和银泰集团二者占江西瑞京的股份加起来已经有50%,在公司中已经有足够的话语权。

另外,小赢科技的创始人唐越在中国资本圈内可谓是老熟人。公开资料显示,唐越与马云身边的投资圈关系熟稔,这其中包括银泰集团的董事长沈国军。沈国军近年来对银泰系进行资产挪腾,一方面将零售业务换给阿里巴巴,另外一方面自己则展开各种投资。沈国军的银泰集团一边在小赢科技中持有股份,一边再去托底进行第三方保障,其与唐越的关系可窥一斑。

上海九泽律师事务所高级合伙人朱敬律师向独角金融(微信公号:uni-fin)表示,如果提供担保的第三方公司的控股股东或实际控制人同时为P2P公司的实际控制人,这种做法违反网络借贷信息中介的禁止为出借人提供担保的禁止性规定。

独角金融联系小赢科技就相关问题进行核实,对方表示,公司目前正处于静默期阶段,无法回应相关问题。

高度依赖众安保险

在小赢网金的各种宣传中,总是与众安保险形影不离。

《招股书》显示,众安提供的信用保险覆盖了94%的贷款。这家中国新锐的互联网保险公司为小赢网金持续背书,与众安保险的合作成为影响小赢科技运营结果的重要因素。

有众安保险提供还款保障的项目,年化利率相对而言较低,一般不会超过8%,不过却很受欢迎。一位小赢网金的投资人向独角金融表示,“现在P2P爆雷太厉害,我只留了10%的资金在里面,投小赢只投有众安保险的项目。如果没有众安保险项目,那就不投了。”关于年化利率相对较低的问题,该投资人认为,“起码有保障啊,利率低点无所谓,保险就行。”

保险进场,势必会分走平台的一部分利益,最直接的体现就是面向投资人的利率变低。不过,由于有保险的保证,增加了投资的安全性,在P2P行业波动不断的情况下,对于投资人来讲仍然有较高的吸引力。

随着业务规模的快速增长,小赢科技的逾期率也在增长。招股书数据显示,从2016底到2018年上半年,31~90天逾期率已经从0.36%上升到2.45%;90~180天逾期率已经从0.38%上升到超过3%。从数字上来看,逾期率仍然较低,但在P2P不断暴雷的背景下,这种逾期率不断增长的态势也显露出一定不确定性。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)《招股书》表明,如果众安保险支付给被保险人的保险赔偿金总额超过预期最高赔付金额一定限度,众安保险会增加向新借款人收取的保费。逾期率上升后,为了留住众安保险,小赢科技就要向后者支付更多的保险费。招股书显示,小赢科技对众安保险的补偿(折合成年化利率)已经从2017年底原始本金的3.8%变为2018年上半年末的6.95%。如果逾期率继续提升,小赢科技的利润将被摊的更薄。

(截图来自小赢科技《招股书》)

(截图来自小赢科技《招股书》)目前,P2P行业正处于波动和加速整改的阶段,小赢科技三次修改招股书逆风飞行赴美上市,除了能够给股东带来快速套现,提升投资人信心外,更实在的好处在于可以从IPO获得资金补充到公司,这对于小赢科技来说,可能更为迫切和重要。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杜琰 SF007

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)