【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

低估值系列二丨蛰伏的金融

中信证券市场研究部 首席市场策略师许多

本周我们继续沿着“低估值”的线索识珠,此次聚焦被称为A股风向标、板块权重最高的金融股。

接下来我们将从估值水平、盈利能力以及资产质量三方面,详细分析金融三大板块银行、券商、保险目前的估值是否有支撑、后续是否有修复和成长的空间。

1

估值

开始金融三大板块的估值水平前,首先要知道估值看什么指标。

证券、银行、保险公司由于其资产及业务结构各有不同,因此估值的方法也就不尽相同。

通常情况下金融行业都是用PB(即市净率=股价/每股净资产)来衡量估值的。

但是保险较为特殊,原因在于保险业务的周期通常很长,而PB估值会忽略现有保单未来创造现金流的能力,会造成严重低估。因此我们通常使用内含价值估值法(PEV)和新业务价值(NBV)对保险公司进行估值。

我们统计了2008年以来,中信28个一级行业指数以及2个二级指数的历史PB估值分位数,其中证券、银行行业目前的PB所处分位数分为0.23%、4.53%,在所有行业处于相对低位。

数据来源:wind,中信证券市场研究部,截至2018年9月14日

数据来源:wind,中信证券市场研究部,截至2018年9月14日保险公司方面,通过计算,我们看到四大上市险企PEV平均值所处分位数为6.94%,同样处于历史低位,且截至7月16日除中国平安外,其余三家的险企PEV均已跌破1。

金融三大板块历史估值

金融三大板块历史估值数据来源:wind,中信证券市场研究部,银行、券商2018年PB不含盈利预测,截至2018年9月14日,保险PEV2018年含估值预测,截至2018年7月16日。

丨银行:PB受资产质量压制。

从国际情况来看,PB=1是银行估值的价值中枢,个别零售业务占比高、中间业务占比高的银行PB估值甚至可大于1。

以美国富国银行和JP摩根为例,两者市净率均在1.5-1.6倍之间,但ROE却在10%左右。反观中国银行,ROE虽优于上述两家巨头,但PB受资产质量的压制却不及1,这一点我们将下文中展开分析。

丨券商:长期看,1倍PB是估值底限。

券商兼具轻资产业务和重资产业务两种特性,其中经纪、投行、资管皆为轻资产业务,只考虑PB存在低估的可能,因此长期来看1倍PB是券商估值的底限,而在牛市中券商估值向上的空间较大。

丨保险:处于绝对的估值底部。

保险因为有比较好的成长性,给予1倍PEV属于清算价值,已经是明显低估了。从国外同业来看,友邦2010-2011年PEV为1.3-1.4倍,2013年以后稳定在1.7-1.9倍,而目前国内险企PEV有些不足1倍,或者刚过1倍,因此也属于绝对的估值底部。

2

盈利能力

评价一家企业的估值是否合理,还是要追根溯源到企业本身的经营状况上。我们可以从PB的计算公式倒推出影响估值的关键因素。

其中:x为分红率,R为内在报酬率,g为增长率。

其中:x为分红率,R为内在报酬率,g为增长率。尽管上述公式假设增长率保持不变,有些理想化,并且导致计算出的估值结果可能并不准确。但是,我们从中还是可以得出决定PB估值的企业经营指标主要包括:

ROE、盈利增长率、分红率。

而企业经营状况优劣与估值的逻辑关系大体是:ROE越高,净利润增长越快,分红率越高,PB估值应该越高。

下面,我们就结合最新中报数据,从ROE、盈利增长率、分红率三个方面对金融的三大板块进行分析。

丨银行:ROE稳定、盈利缓慢提升,不良处置力度加强。

❶ ROE方面,银行2018年中报年化ROE同比下降0.62%,考虑到利率市场化的推进以及经济增速的放缓、实体企业回报率的下降,预计未来两年银行ROE略有下滑至12%~13%,即便如此,国内银行的ROE也是普遍高于国际同业的。

❷ 盈利增长方面,银行业总体净利润增长从2016年的1.6%开始缓慢提升至2018年中报的6.5%,根据一致预期,未来三年净利润复合增速8.7%,仍将缓慢提升。

从最新的中报业绩来看,银行盈利增长主要依赖于利息净收入的大幅增长。虽然息差改善不甚明显,但信贷的增长为银行利息净收入增长提供了保障,手续费收入也并未因资管新规影响而出现下滑。同时,由于主营业务增长较好,银行也在不断加强对不良的暴露和处置力度。

❸ 分红率方面,四大国有一般为30%左右,其他银行略低于30%,考虑银行未来资本金面临较大压力,分红率进一步提升可能性不大。

丨券商:ROE和盈利水平较低,业绩分化大。

❶ ROE方面,券商ROE长期低于10%,目前低至5%,远低于银行和保险的ROE水平。究其原因,一方面是由于券商杠杆率相对银行、保险较低,另一方面券商的业绩与A股的相关度过高,波动太大。

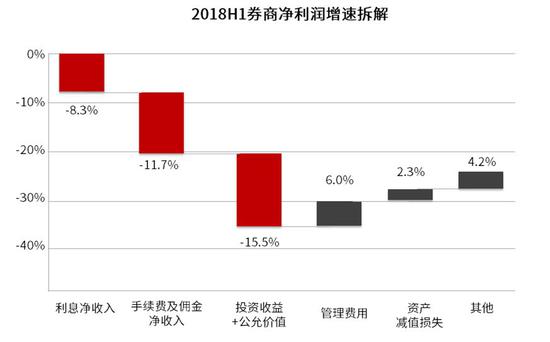

❷ 盈利增长方面,在当前市场环境下,券商2018年中报总盈利已经负增长,虽然目前2018年净利润一致预测为正增长,但如果行情持续低迷,一致预测大概率会出现下调。

从最新的中报业绩来看,券商业绩受市场影响较大,主营业务都在下滑,管理费用压缩较为明显。同时券商业绩分化也较为明显,2018年中报32家上市券商只有5家利润正增长,1家减亏,其余均出现利润下滑,小券商业绩表现弱于大券商。

❸ 在分红率方面,大券商分红率一般在30%左右,部分小券商分红率更高。

丨保险:基本面从一季度开始修复,中长期来看行业成长性高。

❶ ROE和盈利增长方面,保险行业的ROE和净利润在2017年都呈现出快速提升,目前ROE水平高于银行。

根据一致预期,未来三年净利润复合增速23.2%,目前我国保险深度与密度与国际相比差距巨大,保费增长周期远没有结束,具备较大的长期成长空间。

从最新的中报业绩来看,保险公司已赚保费收入大幅上升,主要依靠续期业务实现正增长,新单增长虽一季度虽遭遇“开门黑”,大幅不及预期,二季度却改善明显,加上国债收益率移动平均值继续上行带来准备金进入释放阶段,上半年整体业绩表现超预期。

❷ 分红率方面,四大上市险企分红率为30%~40%,2017年平均分红率为37%。

数据来源:wind,中信证券市场研究部。行业ROE和盈利增速样本为银行(中信一级行业)、券商(中信二级行业)、保险(中信二级行业),2018年中报统计范围为26家上市银行,券商为32家上市券商,与前述中信行业分类统计范围略有差异。

3

资产质量

在泥沙俱下的市场环境下,最近个股“破净”的消息有点多,也就是股价跌破的净资产值。这里,我们聚焦金融板块,分析下金融股“破净”是否合理?

要回答这个疑问,还是要从公司的资产质量来深入分析,因为它直接决定了账面净资产,也就是PB中的“B”,进而对公司估值产生影响。

丨银行:资产风险来自贷款

银行的资产端,除了贷款以外,以表内债券、非标、基金等形式存在的金融资产(占比约为25%)中,大部分为政府债券、金融机构债券(含同业存单)、基金(货基或债基)等,以公司债或者非标形式存在的资产占总资产比例约为2%和6%左右,而且银行自营投资信用债的等级较高,债券信用违约风险短期内暂时不会对银行产生太大的影响。

单独看贷款这一项,2018年中报显示银行账面不良率延续普降趋势。二季度末,大银行、股份行、城农商行平均不良率分别为1.52%、1.70%、1.23%,较年初下降5BPs、4BPs、3BPs,环比一季度均有 1BPs 的改善。

在26 家上市银行中, 共计20 家不良率走低,虽然加回核销的不良生成率略有回升,但总体来看,账面资产质量是非常稳定的。

目前银行业26家有16家破净,反映出投资者对不良是否如实反映在账面有疑虑。加上宏观经济呈下行、信用风险呈上升趋势,也让人担忧未来的不良是否会侵蚀银行净利润、对净资产的稳定性产生冲击。

那么这种担忧是否合理,我们从两个角度来分析:

❶ 逾期贷款、不良贷款率认定严格,数据较为客观。

一直以来,银行的逾期贷款有比较客观的认定标准,因此逾期3个月以上贷款余额/不良贷款余额一定程度上可以用来衡量银行对不良认定的严格程度,指标越小不良认定越严格:

-

指标小于1,说明逾期3个月以上的贷款基本都已经认定为不良;

-

指标远大于1,说明逾期3个月以上的贷款中有相当大比例没有认定为不良。

近期有媒体报道的农商行不良率大幅上升的情况,主要就是因为个别未上市农商行逾期认定为不良的比例过低而进行的调整,但是并不代表上市银行和银行业总体的情况。

我们横向对比了各家上市银行该指标2018年中报和2017年报的情况:

上市银行总体不良贷款率为84.94%,多数上市银行该指标进一步降低,说明从逾期数据看上市银行的不良确认已经比较严格,其中四大行、招商、兴业、宁波、上海银行,以及部分农商行不良认定更为严格,而杭州、平安、北京、成都、民生、华夏银行指标大于1,未来不良仍存在压力。

数据来源:wind,中信证券市场研究部

数据来源:wind,中信证券市场研究部❷ 目前PB估值隐含的不良率已反映极度悲观预期。

在只考虑贷款的情况下,我们从两种视角来估算隐含不良率,区别主要在于对资产负债表上拨备价值的认识不同。

一种分析视角是将贷款减值准备作为防御风险的手段,也是一种资产,并没有实际消耗净资产(虽然目前账面上是消耗的),能够消耗净资产的只有真正的损失(通常的不良概念包括可疑、次级、损失三类)。

当坏账损失一次性爆发时,首先会冲减当年盈利和存量拨备,然后侵蚀净资产,造成了PB小于1,再根据损失类贷款占不良的比例50%推导出不良贷款,进而计算潜在不良比例。

利用上述方法推演当前估值水平下银行的隐含不良率高达近20%,虽然在坏账爆发时能够客观衡量银行清算价值,但实际上在坏账大规模爆发时,估值往往会过度反映悲观情绪,实际估值可能远低于计算时点PB,所以这种情况可能高估了隐含不良率。

另一种分析视角是从目前账面处理出发,将所有的拨备就看作对净资产的消耗(拨备在资产负债表中冲减了资产账面价值,从而降低了净资产)。

随着不良贷款恶化,拨备不断增提, PB<1的部分是拨备增加,加上现有拨备,再根据130%的拨备覆盖率,倒算出不良贷款以及不良率。

利用上述方法推演当前估值水平下银行的隐含不良率达到5%。但是这种方法认为所有拨备价值都为0,所以低估了隐含不良率。

实际上的隐含不良率在两者之间,具体还取决于市场上投资者对拨备的普遍认识。

数据来源:wind,中信证券市场研究部

数据来源:wind,中信证券市场研究部纵向对比来看,不论何种测算方式,目前的潜在不良比例处于历史高位,仅次于2014年上半年。

2014年上半年正是银行资产质量暴露、不良上升的时期,而目前银行不良却是处于改善通道,不良率稳中趋降。

数据来源:wind,中信证券市场研究部

数据来源:wind,中信证券市场研究部横向对比国际同业来看,98年亚洲金融危机后,香港、日本的不良率最高达到过8%左右,2008年金融危机后美国银行业不良率最高达到过5%。

所以不论何种测算方式,目前阶段对于国内银行不良率的担忧已经达到金融危机的水平,反映了对宏观经济大幅下滑、企业盈利状况加速恶化或者有其他系统性风险的悲观预期。

数据来源:wind,中信证券市场研究部

数据来源:wind,中信证券市场研究部丨券商:资产风险来自于自营业务和信用业务。

券商自营业务的差异化较大,大券商自营中权益的风险敞口小,尤其是衍生品业务发展较快的券商,权益持仓有风险对冲,真正的主动投资并不多,小券商权益投资风险敞口比例相对较高。

信用业务方面风险最大的是股权质押,按照最新质押清单和现在股价计算,券商目前持有质押股票市值中约3938亿有平仓风险,约1520亿有低于质押价格的风险。

但从历史经验来看,真正会造成风险的项目比例非常低,就算是进入诉讼流程的项目造成损失的情况占比较小,只有股权完全失去价值、公司资不抵债的恶性情况,才会造成大比例损失。所以,股权质押资产端的风险总体不大,但个别小券商如果踩雷受影响比较大。

总体上来看,大券商资产端的风险承受能力要远好于小券商,这也是现阶段券商业绩分化的主要原因。

丨保险:资产风险来自于自营业务。

从保险投资端的资产配置来看,债券占30%~40%,股票占11%~12%,其余还有银行存款等低风险资产。

虽然市场的下跌会给资产端带来一定的压力,但投资端仍然可以通过大类资产的配置实现正收益,除非有强烈的股债双杀预期才会造成折价。

小结

保险在三大板块中业绩成长性和ROE是最好的,短期业绩确定性高,PEV目前的位置属于绝对低估,兼具防御性和成长性。主要的负面因素来源于现阶段股票市场对保险投资端的影响,但由于保险投资权益占比不高,只要股票市场不是大幅下滑,不足以影响保险的资产端。所以综合估值、业绩、风险来看,保险是三大板块中最优的。

银行的业绩平稳,随着信贷的增长主营业务增速回升,银行的估值与宏观经济有着密切的关系,目前的估值已经隐含了对宏观经济大幅下滑、企业盈利状况加速恶化或由其他系统性风险的悲观预期,因此有较强的支撑,是防御性突出的板块,未来如果对宏观经济和企业盈利的预期有所缓和,那么银行估值具备修复空间。

券商现阶段虽然基本面因素不利,但估值为历史最低位,券商的业绩、估值与市场关联度最大、反映最为直接,一旦市场行情有所修复,存在向上的弹性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)