|

|

|

五月股市:左边是欲望 右边是恐惧http://www.sina.com.cn 2007年05月10日 15:52 南方周末

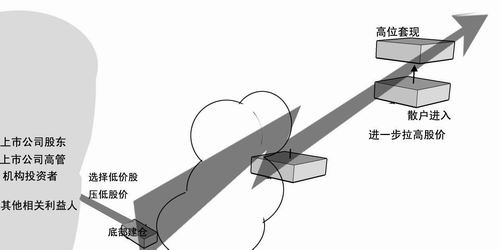

□本报记者 舒眉 发自北京 2007年以来大盘涨了45%,而垃圾股平均上涨了127%,“那些没有炒过股的人现在都给我推荐股票,”从业已经10年的基金经理郑潜对记者说,“而我现在不说话了。” 5月8日,上午9时30分,沪市以3937.94点跳空高开。很快,指数毫不犹豫地一路上冲,盘面全线飘红,到尾市时分,收于3964.71点,离4000点的新高位仅仅一步之遥。 这天,中国A股市场上的1727家上市公司中,有1467家上涨,其中148家涨停。B股市场更上演疯狂劲舞,除13只停牌外,85只个股涨停,没有涨停的那一只也上涨了4.76%,距离5%的涨停仅差毫厘。 中国市场上的9000万户股民集体松了口气。今年的五一节可能是最煎熬人的一个节日。现在终于暂时安全着陆了。 焦虑的情绪在节前就开始蔓延。由于担心中国政府在长假期间出炉调控股市的新政策,中国市场上的每8个成年人就有一个要面对一道折磨人的单选题:持币还是持股,持股还是持币?这个问题翻来覆去,既像幽灵那样时时浮现,又像大山一样始终压人心口。 33岁的北京股民徐先生坦言“输不起”。徐先生来自湖北某县城,大学毕业后留京,是整个家庭里惟一的一个“体面人”。去年在股市上赚了钱后,很有家庭责任感的徐先生就在屁股后拉扯上了兄弟姐妹、姨妈舅舅等亲朋好友百来万的财富,集中操作。“我能输吗?不能输呀。”徐先生说。节后第一个交易日的大涨,让徐先生大松一口气,收盘时,盘点战果,这天一举赚入8万多元。但新的恐惧又如影随形地来了,明天这8万多元会不会化为乌有,甚至赔上本金? 在中国,像徐先生这样押上合家财产炒股的非常普遍。谁能抗拒赚钱的诱惑? 但现在情况发生了微妙的变化,在诱惑的左边,恐惧一天比一天更多地出现了。去年11月,中国股市还在2000点,两个多月后变为3000点,1个月后的现在则越过4000点。七八个月前,10%、20%的收益率能换来周围人的艳羡目光,但是现在,30%的收益率被人嗤之以鼻,50%的收益率只能证明你拥有大众智商。收益率越来越高,似乎人人都是股神,股市走势图也越来越陡,似乎会一直这么挺拔上去。 4月份,共有478.7万股民冒着充当“敢死队队员”的风险涌入市场,这个开户数超过前两年的开户数的总和。5月8日,受B股市场疯涨的刺激,一向波澜不惊的B股市场也传出开户股民激增的消息。 与此同时,恐惧的气氛似乎也在悄悄升温。在4月27日,中国央行上调存款准备金率后,5月6日,央行行长周小川发出“泡沫警告”。 5月8日傍晚,一位不愿透露姓名的 证券公司高管打来电话,这位在过去整整一年内甚至在五一假期前都坚持看多的证券业资深从业人员,罕见地对记者表示,“我感到气氛不对,情况不妙”。这一天,据记者了解,一些老股民、一些私自炒 股票的专业人士在火线调整自己的资产组合,调整自己的仓位,减持股票,转向一些市场公认的绩优股。人们在电话里、短信中、QQ和MSN上交换看法,在下班回家的公车上、在晚餐桌上热烈议论,所有的问题都指向同一个方向:明天会怎样?由疯狂奔向更疯狂 “以前是散户追着基金跑,现在是基金追着散户跑” 恐惧来自哪里?也许是无处不在的疯狂。 3月21日的时候,股指“还”站在3057.38点上,到了4月27日,已经是3759.87点。这期间,中国股市每天新开户数从10万户快速增长到30万户。这还不算间接入市的基民。 股神巴菲特曾经描述过市场里的这种旅鼠效应:股民就如旅鼠的家庭,当投资者的财富效应放大时,马上传到其他人的耳朵当中,不断有人会加入这个市场,数量迅速扩大,市场因此而急剧膨胀。 人们开始形成以家庭、工作单位、同学圈子为团体的炒股群体。巨量资金源源不断涌入市场。沪深股市4月份成交金额再创天量,突破3万亿元大关,这样的成交金额,在2006年之前的任何一年都难以达到。 或许此时,令人惊讶的还不仅是中国人对购买股票的热情,而是这种热情对股价的影响力。 各种股票在疯狂的追逐中价格节节攀升,再谈什么投资价值、谈什么市盈率这些评判市场的标准,在汹涌的投资者面前,只会引来人们的一阵嘲笑,“没有牛市眼光!”提示风险或者唱空的声音变得格外渺小,人们只知道一个“涨”字,不知“跌”为何物。 4月份沪深两市月涨幅翻倍的股票有23只,平均股价从2005年最低的4元多上涨到近12元,4元以下的股价基本被消灭,5元以下的也没几只。今年以来,沪深两市已有近七成股票涨幅翻倍,创造了历史纪录。 在这种上涨大潮中,股票的上涨就像玩游戏一般,如4月13日ST长控(600137)完成股改复牌,该股去年12月20日停牌时的收盘价为7.2元,今年4月13日开盘价为14.36元,1个小时后最高上涨到了85元,收盘为68.16元。这种涨幅令人瞠目结舌。 2007年以来大盘涨了45%,而垃圾股平均上涨了127%,这些垃圾股遭到了风格激进的中小投资者追捧,它们也创造了遍地股神,中小投资者的成绩好过了大盘,也好过了机构投资者。 “那些没有炒过股的人现在都给我推荐股票,”从业已经10年的基金经理郑潜对记者说,“而我现在不说话了。” 赚钱的 神话故事层出不穷,互相比较着谁选的股票涨得最快、涨得最高,哪怕是入市没多久的新股民,都可以指着电脑,告诉你明天将上涨多少点。至于对后市的高度,目标位一再调高,4000点、5000点、7000点,似乎看任何一个高度都不过分。事实上,谁敢忽视散户的力量?某基金公司在4月末做过一次统计,130只垃圾股涨幅翻番,更让他们郁闷的是,这些股票根本不在他们的投资组合中,“以前是散户追着基金跑,现在是基金追着散户跑。”一位基金经理连声叹道。 “我为内幕消息狂”:混水摸鱼,掮客盛行 我为股狂,我为内幕消息狂,在利益的诱惑下,人们对“内幕交易”的基本认知前所未有地模糊起来。利益攫取生产线又重现江湖 市场狂奔向前,有人开始乘机混水摸鱼。垃圾股鸡犬升天的同时,消息满天飞,股市则成了最大的谣言工厂。无论是亲戚串门还是朋友聚会,大家传得最多的就是上市公司资产重组消息。 在中国市场上,机构投资者(基金、券商及暗地里的庄家)与上市公司的关系向来暧昧不清。在过去很长一段时间里,他们一直是同一条战壕里的战友,与他们的对手———数量庞大但却一盘散沙的中小投资者相比,这无疑是中国股市中一个强势的利益联盟。 最有动机的首先是大股东,他们往往也有最得力的助手———上市公司高管,而为内幕交易、市场操纵充当最好的“蒙面纱”的当然是资产重组了。 操作的流程并不复杂。一个典型的资产重组操纵是这样进行的:先把优质资产转移出去令股价下跌,控制之后再注入优质资产抬高股价进行交易;或者进行选择性信息披露,有些上市公司为配合大股东的资本运作,根据大股东的意图对上市公司的资产、业绩、经营环境进行倾向性披露,为大股东的资本运作创造有利的交易环境;在信息披露对象上,将部分重大的未公开信息事先透露给机构投资者。 尽管证监会近日已对越演越烈的上市公司高管违规炒股出台了特别规定,但仍有不少公司高管顶风违规,最近披露的有南方控股等两家公司,但这只是冰山一角,有更多的上市公司高管采取多种变通方式违规买卖股票,最为常见的就是使用他人账户。 在这条股市食物链上,现在一些自营做得好的证券公司之所以收益颇丰,很大程度上与他们“善于与上市公司高管沟通获得独到信息”有关,而今年这种现象特别明显。一证券公司证券投资部经理透露说,因为有诸多上市公司要进行资产重组,完成“丑小鸭到白天鹅”的转变,由此产生的股价刺激正是诸多机构渴望获得的,在这样的背景下,他们会想方设法搞定上市公司高管等相关负责人。这些机构甚至包括一些大牌的基金公司。 中介机构也格外繁忙,很多从事证券业务方面的律师需要频频造访上市公司,进行各种讲座,关键词就是重组上市。在这个灰色的食物链条上,有不少律师充当了“掮客”。透过他们,交易得以润滑,“供需双方”的信息得以沟通,最后重组以更“天衣无缝”的形象出现。 同样行为不够检点的还有一些监管部门的人员,一国资监管部门的工作人员振振有辞地谈道,“我们的收入少,炒股收入不弥补一点,如何跟上时代潮流!”而他们往往能提前获得第一手的足以影响到公司股价的公司重组信息。 而随着市场兴旺而复活的各类大小“庄家”。湖北公安局负责证券犯罪调查的一工作人员谈到最近发现的一些违规案例,某投资咨询公司向中小投资人推荐股票,若投资人按此指令操作盈利、并将盈利的30%支付给该投资公司的话,他将继续获得该公司的投资指导。一般来说,投资公司推荐的股票都比较灵,因为它们懂得借用各种势力,包括投资人的资金来推高股价。 普通股民和联合坐庄的交易人都是从买卖差价中赚取利润,只不过后者赚得更多。具有讽刺意味的是,尽管普通股民对内幕交易深感不满,但是与此同时,他们也希望能够获取内幕信息,“跟庄发财”的欲望几乎前所未有地强烈起来。这种欲望似乎正在模糊人们对“内幕交易”的基本认知,对错的界限模糊了,有“内幕消息”的人似乎一夜之间成为新偶像。 目前凡是有人聚会的场合,似乎总有一个见多识广的经纪人或投资 顾问出现。他们了解正在策划的联手坐庄、资产重组和兼并计划,并且预知颇有吸引力的可能结果。他们也少不了向自己的朋友们提出关于投资的有用建议,并且总是在朋友们的追问下透露自己了解的股市信息以及很多自己也不知道的消息,他们说的话几乎字字千金,而听众则个个全神贯注,唯恐因错过重要消息而丧失赚钱的机会。 我为股狂,我为内幕消息狂,似乎正在成为2007年中国股市的最新“景观”。 监管:考验的是智慧还是决心 内幕交易是证券市场的一种“癌症”,在世界范围都是难题,对中国来说,对内幕交易的监管更有难处 “从过去到现在,内幕交易从来就难以避免。作为透明化最高的投资机构,基金在这方面的问题可能相对好一些。但是,上市公司、券商和基金之间毕竟存在着千丝万缕的联系。”一位证券业人士对记者说。 3月21日,证监会主席尚福林在全国证券期货监管系统视频会议中就明确指出,目前证券市场存在着许多深层次问题,其中市场操纵行为依然存在,监管思路和方式的改进将成为今后推进资本市场改革的重点所在。而之后,监管部门也是强势出击,出台了一系列法规以制止市场中的内幕交易和市场操纵行为,并查处了一些案件,但从目前来看,效果并不是很明显。 证监会市场监管部的一位工作人员无奈地告诉记者:“我们现在花在调查内幕交易以及市场操纵的时间随着市场的火爆逐日增多,构成了工作中的大部分内容,但由于人手有限,对于交易所报送上来的很多涉嫌内幕交易的事件都无法一一查证,只能按照轻重缓急,有重点地将一些社会影响过大的事件挑出交给稽查二局做深入调查。” 稽查二局虽然担负重任,并被赋予了查封、冻结银行账户等方面的权力,但实际上,在一些违规行为查处上难度极大。 上交所研究中心主任胡汝银表示,内幕交易问题是一个世界性的问题,内幕交易和基于内幕交易的市场操纵是目前证券市场的一种“癌症”。从全世界范围来看,内幕交易行为的查处普遍面临着三大难题:第一是证据发现难,第二是稽查查处难,第三是法庭举证难。而就中国的实际情况来看,内幕交易的监管更有难处,如监管部门执法权力不足、查处权力与手段不够,法律规则中对内幕交易规定的惩罚太轻。 接受公安部委托正在进行证券犯罪执法合作课题研究的人民大学教授刘峻海则具体地向记者分析了当前内幕交易案件中查处的一些难处。 首先是证据发现难。当前出于维护个人隐私考虑,并不对投资人,包括上市公司高管的通讯记录进行跟踪,因为现在要依法行政,如没有适当证据怀疑投资人从事内幕交易行为,则很难采取什么限制或跟踪措施,这纵容了犯罪分子。而内幕交易的手段则越来越灵活,进行内幕交易的人比从前更加谨慎,不会轻易留下内幕交易的证据。 其二是查处难。由于内幕交易涉及的面广,行为也十分隐蔽,内幕交易很难被查处。在这方面,国外市场的做法较为成熟。据刘峻海介绍,目前,国外采用辩方举证的方法,即一旦某只股票涉嫌违规交易,法律即可要求交易者承担自我举证的责任,举证自己为何会在这么准确的时机购买股票而又不是内幕交易,否则就将被惩处。国外的现实案例证明,违规交易者将很难轻易证明自己是清白的。 最近,证监会也开始逐渐引入该规则,如证监会表示,在上市公司涉及并购重组等行政许可重大事项期间,证监会如发现信息披露与股价异常联动,或存在澄清公告与其后申报材料表述的事实前后不一致的,将要求上市公司及各有关方面进行充分说明,对不能充分举证不存在内幕交易行为的,证监会将在审核中实行冷淡对待。 其三是执法成本高。如现在监管部门之间还没有建立信息共享、快捷高效的执法机制,例如证监会行政执法阶段的材料还不能作为公安机关的证据,公安机构完成证据转换还得重新调查,这样时间和精力都耗得过多。当初有关部门之所以这样安排,是考虑到一般行政机关的取证标准比公安机关的要宽松,但实际上,这个问题可以通过严格行政机关取证的法律程序,提高取证的质量来解决,如果能够做到两个部门之间无缝的证据转化,执法成本将大大降低。 最后,违法成本低。中国修改之后的证券法第202条规定,对内幕交易者,没收违法所得,并处以违法所得一倍以上五倍以下的罚款;没有违法所得或者违法所得不足3万元的,处以3万元以上60万元以下的罚款。这样的罚款对于动辄收益颇丰的内幕交易者实在是九牛一毛。

灰色的利益链 向春/制图

5月9日,在中国9000万股民的作用力下,中国股市越过了4000点 Phototex/图 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

||||||||||||||||