【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

申报IPO前更换控股股东、报告期有小贷公司、房地产公司,关联交易众多,能过会吗?

来源:梧桐树下V

文/Ronald

厦门纵横集团股份有限公司(以上简称“厦门纵横”、“公司”、“发行人”)的主板IPO即将上会审核。公司成立以来,一直从事通信网络综合服务及基于信息与通信技术的系统集成服务、智能建筑服务以及技术开发服务。

公司的主要业务集中在福建省,营业收入的80%以上来自福建。公司客户主要集中于中国电信、中国联通和中国移动三大基础电信运营商和华为、中兴等行业知名通信设备厂商以及市政建设单位、政务部门等。

然而,看了这公司的申报文件,感觉凶多吉少!除了招股书提示的风险外,公司还存在以下问题:一是公司身世复杂、曲折,有10次股份低价转让;二是业绩单薄,2017年扣非净利润不到6000万元,公司员工有3000多人,社保征缴归税务,据实缴纳,可能会吃掉好大一块利润;三是在申报前更换控股股东,让人怀疑原控股股东有不法行为;四是报告期内曾拥有房地产公司、小贷公司,2016年才剥离掉;四是营业收入持续增长,经营活动产生的现金流量呈现大幅下降趋势;五是最近一年第一大劳务外协商91%业务收入来源于发行人;六是披露了部分招标单位指定供应商的违规行为;七是关联交易众多,交易金额大,还通过P2P理财。

一、复杂、曲折的身世,严重低价的众多次股份转让

公司目前注册资本1.75亿元,股东只有3人,一名法人股东港谊信息、两名自然人股东。港谊信息持股89.9971%,为控股股东。

初一看,公司股东结构很简单。没想到公司出生到现在是经历了怎样一个从复杂才到如今简单的过程。股份公司成立时,发起人多达1878人,均为自然人。

1、公司的出生可追溯到厦门邮电局

1996年1月,公司前身厦门邮电纵横集团有限公司成立,注册资本2000万元。公司股东2名,一是厦门邮电建设开发公司(以下简称“邮电开发”)、一是中国邮电工会厦门市邮电局委员会(以下简称“邮电工会”),两股东各占50%的股权。

1997年10月,邮电开发将所持厦门纵横的股权900万元卖给邮电工会、100万元卖给厦门广通信息咨询有限公司,收回1000万元出资。此次转让完成后,邮电工会持股1900万元,厦门广通持股100万元。

1998年10月,厦门纵横将4000万元未分配利润4000万元按1:2转增注册资本,同时两股东又按原股权比例增资2000万元,转增及增资完成后,厦门纵横注册资本增至8000万元,邮电工会、厦门广通分别持股95%、5%。

2、因邮电分营导致复杂的股权分割、转让

根据信息产业部1998年4月30日颁布的《邮电分营工作指导意见》的规定,地(市)、县政邮电局原则上都要实行邮电分营,分设邮政局、电信局,纳入国家邮政局和中国电信系统。在该政策背景下,邮电工会经多次分营,分解为中国电信集团工会福建省厦门市委员会(以下简称“电信工会”)、中国邮电工会厦门市邮政局委员会(邮政工会)、中国邮电工会厦门移动通信委员会(移动工会)、还有寻呼工会。故厦门纵横按电信工会、移动工会、邮政工会、寻呼工会各自拥有的权益比例对厦门纵横的资产进行相应的分割,具体比例为邮政工会43.76%、移动工会8.74%、寻呼工会1.87%、电信工会45.63%。四个工会又和厦门广通签协议确认:厦门广通持有的厦门纵横的股权实际上均归电信工会所有。因此厦门广通拥有的厦门纵横的权益在电信工会中计算。

由于移动工会和寻呼工会无法成立新的公司来承接从厦门纵横分割出来的资产,就采用利润分配和股权转让的方式进行。厦门纵横进行利润分配,分配金额为1.4583亿余元,电信工会、厦门广通同意放弃利润分配权,本次分红全部归邮政工会、移动工会、寻呼工会。以此为对价,邮政工会、移动工会、寻呼工会同意放弃其拥有的厦门纵横的股权,即邮电工会持有的厦门纵横95%股权全部归电信工会、厦门广通所有。各方同意向厦门工商局申请将厦门纵横原股东中邮电工会直接变更为电信工会。2002年3月完成工商变更登记手续。本次变更后,厦门纵横股权结构如下:

3、变更为股份公司,发起人多达1878人

因法律规范变更,职工持股会、工会不能成为持股主体。电信工会持股必须量化还原到实际出资人。

经电信工会决议,电信工会将其持有的厦门纵横的股权还原给通过电信工会投资厦门纵横的1741名员工,由员工以自然人身份成为发起人股东;厦门广通持有的厦门纵横的股权通过协议方式转让给137位未参与纵横有限投资的新员工。

因为人数太多,只能改为股份公司

2001年12月19日,厦门纵横通过董事会决议通过《纵横集团股份制改制个人投资规定》,陆颂九等级489名员工(其中包含原未参与电信工会社团投资的新员工137人)出资730.18万元,其中增加投资份额587.2万元,缴纳溢价为142.98万元,本次出资直接缴纳至厦门纵横有限公司。

改制基准日为2001年12月31日。整体变更后,厦门纵横注册资本由8000万元减少至5000万元并履行了减资的法定程序。经审计,在改制基准日,除厦门纵横注册资本为5000万元外,未分配利润为6616.6248万元、资本公积为53.08万元、盈余公积为3767万元。加总后,每股净资产为3.087元。

2002年7月4日,厦门纵横拿到股份公司营业执照。

4、股份公司公司成立后,股权转让频繁,且转让价格均低于2001年12月31日的每股净资产

2003年4月,经批准,厦门邮电纵横集团股份有限公司更名为厦门纵横集团股份有限公司,把“邮电”两字从名字中去掉了。

最关键的两步转让都发生在2005年。

2005年8月,谌旭飞等级1503名股东将其持有的4306万余股股份转让给陕柳兰等372名股份受让人,变更后股东总数542名,转让价格为1.886元/股。

2005年9月,陕柳兰等级535名股东将其所持4660万余股公司股份转让给港谊置业、香港居民郭英兰、林龙智、郑建平、施益军,转让价格为3.366元/股。港谊置业就是后来的控股股东港谊集团的关联方,郭英兰、林龙智就是现在四名实际控制人之二。本次股权转让后,郭英兰持股超过57%,成为厦门纵横的控股股东、实际控制人。

股份公司改制基准日(2001年12月31日)每股净资产就是3.087元,从股份公司改制前的数据来看,每年盈利是不少的,到了2005年每股转让价格只有1.886元、3.366元?这个转让价格市净率多少?市盈率多少?

此后,公司股东又发生了8次股份转让,转让价格从1元/股到4元/股不等,受让方主要是郭英兰、港谊置业或港谊集团。其中2006年9月的股份转让,公司控股股东变更为港谊通讯。2008年1月的股份转让,公司控股股东变更为港谊集团(原港谊投资)。

5、港谊集团分立出新公司成为发行人的控股股东、尔后申报IPO

2009年10月,港谊集团以1.25亿元对股份公司进行增资,增资价格每股1元。股份公司注册资本增至1.75亿元。

2017年5月,港谊集团将其所持厦门纵横1750万股股份转让给林龙智,转让价格为1.95元/股。

2017年6月,林龙智将公司股份1.25万股转让给傅妙玲,转让价格为1.95元/股。

2017年6月,港谊集团分立,新设的港谊信息成为公司的控股股东,持股比例为89.9971%。控股股东变更的工商登记在6月21日完成。

公司首次申报IPO的时间是2017年6月22日,是在港谊信息成为公司控股股东后第二天马上申报的。

6、对于厦门纵横的历史沿革,有4个疑问:

1、对于公司前身有限公司,算是国有企业,还是集体企业?招股书也没有分析。出生时持股90%的邮电开发公司应该是国有企业,邮电工会可以说是职工持股平台。邮电开发将所持股权转让给邮电工会、厦门广通没有经过必要的国资评估、备案、审批程序。

2、对于股份公司成立后,多达10次的股份转让,转让价格很低,合理性在哪?有无侵犯部分股东的利益?

3、厦门纵横控股股东原为港谊集团,2017年6月,港谊集团分立,新设的港谊信息在2017年6月21日工商登记为厦门纵横的控股股东,次日即6月22日,厦门纵横申报IPO材料。控股股东的变更显然是为了IPO。

那么,为什么要费尽周折分立一个新公司来做控股股东?难道原控股股东存在不符合〈首发管理办法〉规定的条件吗?

招股说明书披露,港谊集团旗下控股的一家公司运营了一个P2P平台,平台名称“禹顺贷”,2015年7月底上线。这两个国家正在整顿互联网金融。发行人在申报之前更换控股股东,可能与原控股股东旗下有这个P2P平台有关。

4、股份公司成立时发起人达1878人,远超200人,是否违法?是否构成公开发行?

二、2016年才剥离房地产、小贷业务

招股书披露,公司为进一步强化公司主营业务,提升公司核心竞争力,对部分资产进行了剥离。

1、注销厦门纵横人才服务有限公司

纵横人才公司为发行人子公司,2016年12月才完成地税、国税注销登记程序,并取得工商局的〈准予注销登记通知书〉,完成全部注销登记程序。

招股说明书披露2016年纵横人才曾向发行人原控股股东港谊集团全资子公司纵横置业提供过〈咨询服务合同〉,收费60万元。纵横置业为物业管理服务公司。

这单60万元的咨询服务是真实的?还是没有真实服务,纯粹为了开一张发票?

招股说明书披露,2015年12月8日,纵横人才股东会决定注销公司,2015年12月14日,完成在工商局的清算组备案。按照法律规定,公司在2015年12月就进入清算程序了,不能开展新的业务了,也解散了人员,为什么会在2016年与纵横置业签署60万元的〈咨询服务合同〉?我们完全可以怀疑,这60万元的交易并不是真实的。

2、转让厦门阳光纵横房地产开发有限公司(以下简称阳光纵横)

截至2016年11月,阳光纵横注册资本500万元,发行人持股50%、发行人全资子公司纵横科技持股50%。主营业务为房地产开发与经营管理。2016年12月底,发行人及纵横科技将阳光纵横的股权全部转让给纵横置业。

3、转让厦门黄页信息广告有限公司股权。

发行人及子公司对广告公司分别持股95%、5%,2016年4月26日,发行人及子公司将广告公司的股权转让给纵横置业,转让价款为广告公司资产评估值202.58万元。2016年底收到股权转让款。

4、转让厦门同安舜隆小额贷款股份有限公司股份

小贷公司注册资本3亿元。发行人持有小贷公司29.33%的股份,为第一大股东。2016年11月,发行人将所持全部股份按9101万元的价格转让给港谊集团。2016年12月完成股份转让审批手续及转让款收回。

5、转让综合楼项目

2016年8月,发行人将“纵横集团综合楼项目”转让给芸溪置业,转让价款9940.57万元。

这个综合楼为什么要剥离?是有出租业务?或者房产权证方面有瑕疵?

房地产、小贷业务肯定是要剥离的,才能满足IPO条件。但2016年才剥离,是不是太迟了!

三、业绩单薄、员工众多,社保转由税务征缴后业绩会大幅下降吗?

2015年、2016年、2017年,公司营业收入分别为7.29亿元、8.78亿元、9.93亿元,扣非归母净利润分别为4335万元、5258万元、5856万元。

作为拟上交所主板上市的企业,2017年扣非归母净利润不到6000万元,显得很单薄,达不到8000万元的隐形红线。而且,2019年1月1日之后,社保将转由税务部门按实征缴,会大大提高公司应承担的社保费用。而且公司2017年员工人数达到3156人,这个政策变化的压力会相当大。

2017年,公司承担的养老保险、医疗保险、失业保险、工伤保险、生育保险费用总额为1733万元。我们知道,大多数公司对基层员工是按最低档标准缴纳社保费用的,对于中、高层管理人员会按实际收入减少几档标准缴纳社保的。转由税务按实收缴社保费用后,如果公司承担的社保费用每人增加5000元,就会减少利润1200万元,相对于5856万元的净利润,这个冲击是相当大的。

四、营业收入持续增长,经营活动产生的现金流量呈现大幅下降趋势

2014年、2015年、2016年、2017年,公司营业收入分别为6.72亿元、7.29亿元、8.78亿元、9.93亿元,持续增长,而扣非归母净利润分别为4965万元、4335万元、5258万元、5856万元,略有波动,但总体仍上升趋势;然而,经营活动产生的现金流量总体趋势却在恶化,2014年度在营业收入只有6.72亿的情况下,经营活动产生的现金流量净额却高达1.76亿元,2015年、2016年下降到1.02亿元、1.05亿元,2017年断崖式降到7359万元。

单位:万元

是为了营业收入的持续增长,而对客户不断放宽信用造成的吗?

招股说明书披露,公司应收账款比例持续走高、存货余额比例持续走高,这两个现象从另一方面反映了经营活动产生的现金流量净额持续减少的原因。

2015年、2016年、2017年,公司应收账款占当期营业收入的比重分别为32.43%、32.77%和33.44%,持续走高。

2015年、2016年、2017年,公司存货账面价值占资产总额的比例分别为23.34%、30.81%和31.12%,也是持续走高。

2017年经营活动产生的现金流量净额大幅下降与公司2017年度预收款项同比大幅下降4400万元也很有关系。

应收账款增长速度高于营业收入增长速度,存货增长速度又高于营业收入增长速度,预收款项没有随着营业收入的增长而上升,反而在2017年下降20%,说明公司在上游客户、下游供应商两个方向的话语权全面下降,势必导致经营活动产生的现金流量净额持续减少,这也说明公司竞争力的持续下降。

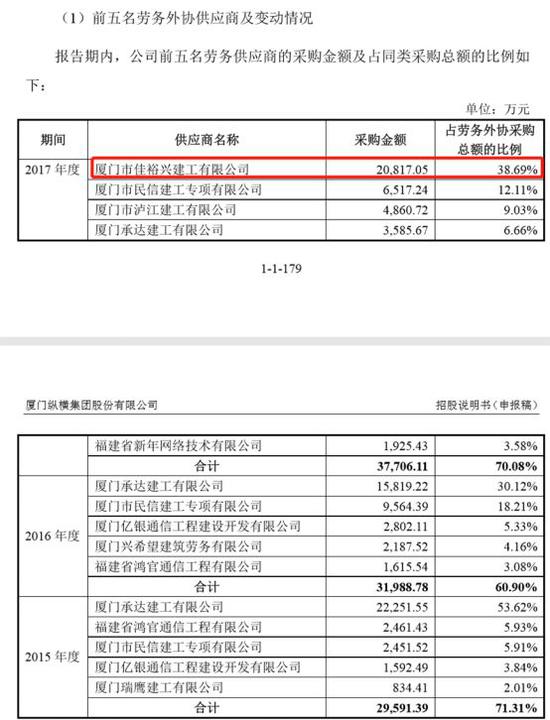

五、最近一年第一大劳务外协商80%业务依赖于发行人

2017年,公司第一大的劳务外协供应商是厦门市佳裕兴建工有限公司,采购金额20817万元,占劳务外协采购总额的比例为38.69%。而这个公司2017年的营业收入总共是22842万元。发行人采购业务占佳裕兴公司收入的91.13%。这个佳裕兴基本上全部是为发行人服务的,业务严重依赖于发行人。与发行人是否有未披露的关联关系?

而且,2017年占第一位的佳裕兴公司,在2015年、2016年都不在前5名的外协劳务供应商名单中,2017年一下子窜升到第一名,确实比较异常。

六、营业收入的一半以上支付劳务外协,机器设备很少,只赚管理费吗?

招股说明书披露,劳务外协采购系公司在自有人员不足时,针对工程服务中的非核心的、技术含量不高、需要大量劳动力完成的工序向外协商采购劳务服务。

2015年、2016年、2017年,公司劳务采购金额分别为4.15亿元、5.25亿元、5.38亿元,分别占当年营业收入的56.93%、59.84%、54.19%。

劳务外协采购金额占比如此之高,发行人从事什么核心业务呢?

发行人从事核心业务的技术含量可以从机器设备、仪器方面来考察。截至2017年末,公司固定资产原值为10255万元,账面价值为4103万元。其中,机器设备原值527万元、账面价值只有74.62万元;器具工具原值1413万元、账面价值640万元。相对9亿多的营业收入,发行人拥有的机器设备、器具工具的绝对值都很低。

发行人的机器设备是哪一些呢?

最重要的竟然是柴油发电机、汽油发电机。

从这些机器设备来看,看不出公司有什么核心技术能力。

七、招股书披露部分单位招标中的违法行为

招标中,招标单位不得指定供应商。然而,发行人招股说明书披露好几家单位招标中指定供应商的情形。比如,2015年度及2016年度,供应商福州天火电子有限公司、厦门信成立达贸易公司皆为客户指定供应商。2016年度和2017年度,长江县政2个项目、武平县政1个项目、电信龙岩分公司、龙岩公安局一项目指定了福建平航数码科技有限公司和厦门普安智能科技有限公司代理的大华品牌设备。

八、关联交易众多、金额大、还通过关联方的P2P平台理财

叶碧云、郭英兰均系香港居民。发行人原控股股东港谊集团及叶碧云等实控人名下有重大影响的其他企业有27家,大多是房地产开发公司。实际控制人关系密切的家庭成员控制的企业又有21家。

(一) 经常性关联交易

报告期内,除向关键管理人员发放薪酬外,公司发生的经常性关联交易有:

1、 商品与服务采购

2015年、2016年、2017年交易金额分别是796万元、1342万元、640万元。

2、商品与服务销售

2015年、2016年、2017年公司智能建筑服务的关联交易金额分别为5392万元、3941万元、3372万元。

公司智能建筑服务关联交易金额占同类服务总收入的比例,2015年、2016年、2017年分别为53.71%、36.63%、22.8%,比例虽然呈现下降趋势,但绝对金额仍然比较大。

(二)通过原控股股东控制的P2P平台理财,获得收益1690万元

发行人原控股股东厦门港谊集团持股70%的厦门禹洲启惠金融信息技术服务有限公司主要进行互联网金融平台的经营,平台名称为“禹顺货”。该平台于2015年7月31日上线运营,为资金的需求方及提供方提供撮合服务。

2015年公司获34万元的收益,2016年公司获得1656万元的收益。

(三)2015年、2016年与关联方有大量的资金拆借往来

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:刘琛 SF011

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)