【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

市值风云

作者 | 温星星

流程编辑 | 与遇

中南文化(002445.SZ)这几年一直处于业绩狂飙的大狂欢中,随着公司2018年8月27日发布的一则公告,已然公开表明公司的风险正在不断发酵。

2018年8月27日,中南文化发布提示性公告,自曝其未履行内部审批决策程序开具商业承兑汇票,累计票据金额1.15亿元;未履行内部审批决策程序对外担保9.81亿元,主债务人主要为控股股东江阴中南重工集团有限公司及其子公司、参股公司及实控人陈少忠;控股股东及实际控制人违规占用上市公司资金3.15亿元。

很快,深交所就上述事项连发两封关注函。

此外,公司副总经理、董秘陈光,董事、首席文化官刘春先后离职,深交所要求说明前述人员在此时点离职的原因及对公司的影响,而对于公司6月20日披露的拟以不低于10.8亿元的价格收购华商智汇(839088.OC)100%股权的重组事项,深交所要求中南文化独立财务顾问对重组的真实性、可行性出具核查意见,同时说明违规开具商业承兑汇票、违规对外担保、控股股东及实际控制人资金占用等事项对此次重大资产重组事项的影响等。

究竟,中南文化还有哪些问题没有说出来?公司还可能隐藏着哪些风险?

我们从中南文化转型之路开始说起。

一、转型影视文化传媒

公开资料显示,中南重工股份有限公司(即目前的中南文化)是国内第一家工业金属管件行业上市公司,2010年7月在深交所挂牌上市。

公司上市后前5年业绩表现乏善可陈。从2010年上市至2014年,营收年复合增长率为15.92%,净利润从2010年的4,956.30万元增长至2014年的6,531.97万元,年复合增长率仅为7.14%。

2015年1月1日,公司斥资10亿元完成对大唐辉煌传媒有限公司的收购(全资收购),开始涉足文化传媒产业,公司主业转型,主营变为影视文化传媒业务和金属制造业务。

2015年2月,公司聘任前凤凰卫视中文台长、搜狐总编辑刘春为公司首席文化官,负责文化传媒板块战略执行。

2015年7月1日,公司耗资2.6亿元完成对上海千易志诚文化传媒有限公司的收购(全资收购)。

当年,公司还通过旗下中南基金参股上海艾企锐文化传播有限公司、北京首印传媒有限公司;直接投资北京卓然影业有限公司等传媒文娱公司;成立江苏中南影业有限公司、江阴中南红影视文化产品开发有限公司等影视公司;投资1.634亿元与芒果传媒、快乐购共同设立湖南芒果盈通创意文化投资合伙企业(有限合伙);投资5.1亿元与芒果传媒、易泽资本共同设立芒果文创(上海)股权投资基金合伙企业(有限合伙),投资以大文化产业为核心的电影、电视剧、综艺节目、音乐、动漫、体育、移动互联网应用等文化创意类项目。

二、并购推动的业绩、商誉与业绩变脸

1、并购推动业绩

借助收购大唐辉煌,在实现了“双主业”转变的同时,公司业绩终于一炮打红。

2015年,公司实现净利润13,910.59万元,同比增长112.96%。其中,大唐辉煌归属上市公司净利润为13,063.14万元,千易志诚归属上市公司净利润为1,970.36万元。从2015年至2017年,公司净利润年复合增长率高达44.79%。

下表为公司2015年以来营收、净利润及其增长情况:

2、商誉与业绩变脸

(1)商誉

中南文化从2015年转型文化娱乐行业,伴随着频繁的并购活动,多起资产重组都是高溢价、高业绩对赌。截至2017年12月31日,公司商誉账面价值为23.87亿元,占公司总资产的30.99%,占公司净资产的54.92%。

目前的商誉形成于以下并购事项:

上述并购的公司中,大唐辉煌、千易志诚、北京新华先锋属影视文化传媒行业,深圳市值尚互动科技、上海极光网络则为游戏行业。

值得一提的是,公司因资产重组活动在2015年至2017年期间连续进行了三次增发,包括2015年发行股份支付现金购买大唐辉煌100%股权的现金对价,2016年购买深圳市值尚互动科技有限公司100%股权,2017年购买极光网络90%股权。

其中,公司2017年以发行股份和支付现金相结合的方式耗资66,825万元购买极光网络90%股权(现金支付26,730.00万元,股份支付40,095.00万元),交易对手承诺2016年度、2017年度、2018年度实现的扣除非经常性损益后的净利润不低于5,500.00万元、6,875.00万元、8,593.75万元,而2017年极光网络实际实现净利润数(扣除非经常性损益后)为6,172.30万元,未完成2017年的业绩承诺。

(2)业绩变脸

频繁并购,不停的买买买,在推动公司业绩飙升的同时,却隐藏着巨大的商誉减值风险,风险正一步步走进。

2018年8月29日,公司发布的半年度报告显示,公司上半年营业收入58,858.96万元,同比减少7.48%,扣非归母净利润1,723.35万元,同比大幅下降86.79%。

另外,公司在2016年收购的子公司北京新华先锋文化传媒有限公司2018年上半年亏损96.67万元。

公司预计2018年1-9月归属于上市公司股东的净利润变动幅度为同比下降40.80%-90.80%,归属于上市公司股东的净利润变动区间为1,598.97万元至10,289万元,而2017年1-9月归属于上市公司股东的净利润为17,380.07万元,公司解释业绩变动的原因为融资规模的增加导致财务费用大幅增长,同时影视项目受行业环境影响投资推进放缓,以及游戏业务受版号审批暂缓、行业获取用户成本上升影响导致发展低于预期。

从2015年收购影视公司大唐辉煌,艺人经纪公司千易志诚,2016收购游戏公司值尚互动,收购出版发行公司新华先锋,2017年收购以页游研发为主的极光网络,除极光网络外2017年未能完成业绩承诺外,收购标的都精准的实现了业绩承诺。

而现在,这场精心布置的盛筳华宴,已变成告别昔日辉煌业绩的告别宴。

三、未及时披露控股股东股权质押情况

目前,公司控股股东江阴中南重工集团有限公司(以下简称“中南重工集团”)所持公司股票共计228,919,000股,占公司总股本的27.59%。2018年8月29日的中报显示,其股份已全部质押,但公司未及时公告控股股东所持股份全部质押的信息。

此前公司对外发布的最近一次关于控股股东股权质押的公告为2018年3月1日发布(《关于控股股东部分股份解除质押的公告》),当时,该公告显示,控股股东中南重工集团所持公司股份中仍处于质押状态的股份数量为224,919,000股,占公司总股本的比例为27.11%。

也就是说,从2018年3月1日至2018年8月29日,控股股东新增400万股的质押股票,但公司在此期间从未按规定及时披露相关信息。

(数据来源:中南文化2018年半年度报告)

2016年1月7日,中国证监会发布《上市公司大股东、董监高减持股份的若干规定》(证监会公告[2016]1号)。1号文第11条规定:“上市公司大股东的股权被质押的,该股东应当在该事实发生之日起二日内通知上市公司,并予公告”。

公司未及时披露控股股东股票质押情况,已经涉嫌信披违规,后续将面临相关的监管风险。

四、平仓、诉讼、借款逾期

2018年6月12日,公司控股股东中南重工集团所持公司股份的23.97%已触及平仓线,公司因此申请于6月13日停牌。

控股股东资金状况是否存在问题?

公司2018年中报披露的自2018年6月30日起至8月29日止涉及的相关重大诉讼,透漏了一些细节。在这份重大诉讼的情况说明中,共计涉及6份诉讼中,其中有5份为借款合同纠纷(包括自然人及法人单位起诉公司的借款诉讼),累计涉及金额23,724.99万元。

据披露的诉讼请求,控股股东中南重工集团,上市公司中南文化都已出现了借款本息逾期。

五、未曾披露的抽屉协议

2018年中报中,另一份芒果传媒有限公司起诉中南集团、中南文化的诉讼请求,揭开了存在的未曾公开的定增保本协议,控股股东及上市公司在2016年定增中为芒果传媒进行了保本收益承诺及担保。

2016年7月8日,芒果传媒有限公司与中南文化签订《非公开发行A股股票之股权认购协议》,认购中南文化1,315.79万股股票,中南集团按年化收益10%承担担保责任;中南文化以其持有的易泽资本管理有限公司的股权及收益权以及芒果文创(上海)股权投资基金合伙企业(有限合伙)的出资份额及其收益权为中南集团承诺的保证芒果传媒的本金及10%的预期收益提供担保。

此案涉及金额32,523.18万元。根据上述披露的芒果传媒认购股份数1,315.79万股,可以查到涉及的定增事项为2016年公司收购值尚互动100%的股权。

但是,我们在2016年未见与上述事项相关的关联担保披露,而8月27日深交所的关注函已经要求公司违规对外担保的具体情况(包括但不限于签署时间、主合同相关当事人、合同金额和担保金额、合同履行期限、担保人和被担保人、违约责任、担保责任、反担保的具体情况及其充足性、相关担保是否出现逾期并已履行担保责任等),并分析说明公司需要承担的法律责任、对生产经营的影响和潜在的法律风险。

《上市公司非公开发行股票实施细则》规定:“保荐人、上市公司选择非公开发行股票的发行对象和确定发行价格,应当遵循公平、公正原则,体现上市公司和全体股东的最大利益”。

公司及控股股东对芒果传媒的定增行为进行保本及收益担保,明显损害了中小股东利益,已经严重违规。

公司2015年至2017年的三起定增中,还存在多少未曾披露的抽屉协议?

六、违规担保疑问

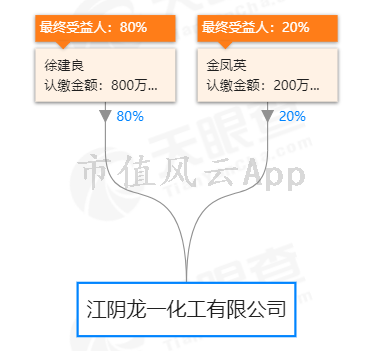

在2018年中报中,公司披露了9.81亿元违规担保明细。其中,公司作为关联担保方为江阴龙一化工有限公司发生担保金额1.50亿元(目前未披露担保起止日期)。

公开信息显示,江阴龙一化工有限公司实缴资本1000万元。从江阴龙一化工有限公司股权结构看不出其与控股股东及上市公司存在关联关系。

(数据来源:天眼查)

(数据来源:天眼查)8月27日,公司披露《关于公司未履行内部审批决策程序开具商业承兑汇票、对外担保、控股股东及实际控制人资金占用等事项的提示性公告》,自曝自2018年1月1日以来,控股股东、实际控制人通过指示公司子公司江阴中南重工有限公司、江阴六昌金属材料有限公司向第三方代收代付等形式占用了公司的资金3.15亿元。其中,截至2018年6月30日,公司(含子公司)与江阴龙一化工有限公司之间代收代付结余总额为人民币1.52亿元。从这个披露看,江阴龙一化工有限公司更似控股股东形式上的债权方。

公司既为江阴龙一化工有限公司违规担保1.50亿元,又向其违规支付资金1.52亿元,显然还有更多的问题未披露出来。

七、结语

自2015年转型文化传媒领域以来,中南文化以雷霆之势豪掷数十亿疯狂并购,在业绩承诺期,这些并购标的业绩都是金光灿灿牛逼闪闪,而承诺期一过,就开始歇菜了。并购盛宴只能吃三年,三年过后,人走茶凉,这几乎是铁律,而最后埋单的,往往是韭菜们。

结尾处,以大作家曹雪芹的一句诗结束:浮生着甚苦奔忙?盛筳华宴终散场。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)