牛栏山创收64亿,但公司净利率不足4%,开发地产赔了2.2亿!

五谷君

来自微信公号:财经啸侃

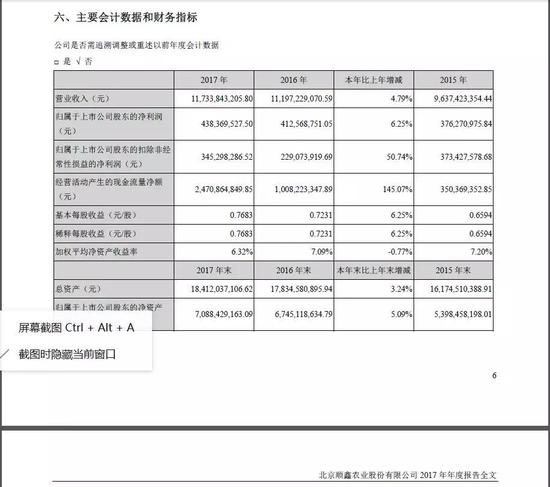

3月30日,因为“牛栏山”而闻名于世的顺鑫农业(000860.SZ)公开了2017年年度报告,实现营业收入约为117.34亿元,和2016年111.97亿元相比,增幅为4.79%;实现归属于上市公司股东的净利润约为4.38亿元,同比增幅在6%以上。

对此,顺鑫农业方面表示,报告期内公司进一步优化公司产业结构,收缩非主营业务,集中精力做强做大主营业务,有效提升了公司的综合竞争能力,确保企业长久稳健发展。

尽管顺鑫农业因为“牛栏山”而闻名于世,但是,顺鑫农业却是一家业务多元化的上市公司,其从事的主要业务包括:白酒酿造与销售;种猪繁育、生猪养殖、屠宰及肉制品加工;房地产开发。

但是,根据外部环境变化和内部自身经营战略的调整,顺鑫农业主业逐步突出,现已形成了以白酒、猪肉为主的两大产业。

公告显示,顺鑫农业旗下白酒产业的主要产品以“牛栏山”和“宁诚”为代表,“牛栏山”现已形成清香型“二锅头”和浓香型“百年”两大系列白酒;“宁诚”现主要为绵香型宁城老窖白酒。

同时,顺鑫农业的种猪繁育、生猪养殖、屠宰及肉制品加工业务产品,主要包括“小店”牌种猪及商品猪、“鹏程”牌生鲜及熟食制品。

从收入规模来看,白酒产业和猪肉产业是顺鑫农业最大的业务板块,分别占到其总体营业收入的55%和25%左右。

2017年,顺鑫农业的白酒产业实现营业收入约为64.5亿,同比增幅在24%左右,在白酒行业整体复苏中获得了高速增长。

对此,顺鑫农业方面表示,白酒产业高速增长主要基于三个原因,一是品牌优势带动,二是泛全国化布局成效显著,三是拉近与消费者间距离。

值得关注的是,顺鑫农业旗下白酒“牛栏山”在“正宗二锅头,地道北京味”的民酒产品定位下,积极推进营销机制创新、科技研发、管理改革,销售收入稳居行业十强,产销量位列行业前茅。公告显示,2017年销售收入突破64亿元,同比增幅在24%上下。

“牛栏山只是刚走出北京,牛酒人要像大门口的那头牛一样低头拉车,不能着急。”牛栏山酒厂厂长宋克伟曾在媒体座谈会上,再次阐述了他的企业发展“不着急”的理念。

对于牛栏山的高速增长,卓鹏战略咨询董事长田卓鹏分析指出,牛栏山的增长迎合了时代的发展,自2012年调整期后,光瓶酒时代来临,拥有一只超级大单品“绿标”的牛栏山,在12年至15年之间一直保持高增长。行业回暖后,白酒向名酒和区域龙头集中,高端回暖,加之北京这个大本营的加持,让牛栏山业绩增色不少。除了天时地利,牛栏山高层的“战略眼光”也功不可没。

实际上,早在2013年,在全国范围内具有品牌影响力与美誉度的“牛栏山”已经开始了区域扩张之路,运用“普通推广+免费陈列”的营销手段,主要发力三四线城市市场,2016年业绩规模已达到52亿元以上,为此,2017年继续深耕全国市场,推进泛全国化市场布局,实现外埠市场销售收入占比稳步提升。

在酒类营销专家杜志国看来,牛栏山的核心特点是市场的稳步推进,低端产品相对精细化操作力很强。

据悉,目前,顺鑫农业旗下白酒(牛栏山)已经在河北、内蒙、江苏等18个省级区域形成亿元级市场;同时,福建、新疆等新兴市场销售收入同比增长50%以上,长江三角洲市场增幅达70%以上,全国化布局收效显著。

对此,一位酒企人士告诉《财经啸侃》特约、独家撰稿人五谷君,从未来整个低端酒市场的走势来看,消费理性回归和传统品牌的持续扩张将有望使行业集中度进一步提升。“与老白干一样,牛栏山的品牌历史也很久,在消费者中的认知度也比较高,加之渠道、营销操作得当,保持高速增长也是可以理解的;遗憾的是,老白干公司的经营体制不够灵活,所以在一定程度上限制了老白干的发展,但牛栏山没有这样,所以享受到了行业升级红利。”

“这几年发展可能刚好符合了大众酒发展势头,未来市场环境变了,我们能否继续走在前面;到2020年我们做到百亿,能不能在百亿规模上站住脚;继续稳定发展,能不能做成百年企业?”尽管牛栏山从规模上看已经迈进行业十强,但宋克伟也指出了牛栏山未来发展将面临的挑战。

然而,值得警惕的则是,虽然白酒业务高速增长,毛利率也很好,但是,2017年,顺鑫农业的净利率却在4%以下,主要就是因为猪产业和地产业“不给力”。

2017年,顺鑫农业旗下屠宰行业实现营业收入接近30亿元,同比下滑14%左右,而且毛利率只有4.52%;同期,顺鑫农业气息白酒行业的毛利率却高达54.86%,也就是说,屠宰行业毛利率只是相当于白酒行业的个位数。

对此,一位长期关注农业的证券分析师告诉《财经啸侃》特约、独家撰稿人五谷君,虽然我国是猪肉消费大国,但国内屠宰行业的毛利率一直不高,加之“猪周期”处于低谷阶段,价格一直萎靡不振,屠宰行业普遍亏损,龙头企业的业绩也在缩水,就连雏鹰农牧(002477.SZ)都在兜售猪舍。“由于猪肉价格下跌,2017年,养猪大王即温氏股份的利润大幅下挫40%以上,但这还是算不错的企业,起码没有亏损;虽然顺鑫农业没有公布屠宰行业的利润数据,但其毛利率仅为低个位数,估计也不赚钱。”

对于猪周期走势,中泰证券在研报中判断,2018年是猪价下跌的第二年,行业出现亏损,到2019年大概率会出现周期底部。2019年后下行周期基本完成,2020年大概率会出现向上趋势。

换言之,在短时间内,生猪养殖、屠宰行业不会出现复苏势头,因此,顺鑫农业旗下屠宰行业的业绩表现也难有改观。

不仅屠宰行业拖累了顺鑫农业的净利润率,其多元化经营也是“罪魁”之一,尤其是地产业务,更是亏得一塌糊涂。

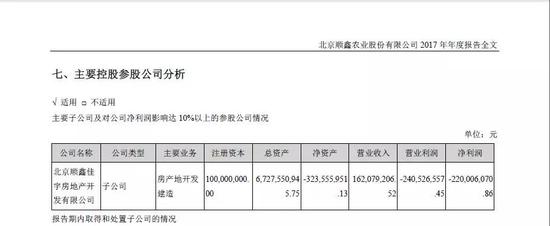

公告显示,2017年,以房产地开发建造为主要业务的北京顺鑫佳宇房地产开发有限公司(注:顺鑫农业子公司),实现营业收入1.62亿元左右,但净利润却为负数,约为-2.2亿元;换言之,其亏损额度超过收入水平。

顺鑫农业方面表示,2017年,公司房地产业务中北京地区项目销售及预售情况良好;但其也承认,位于三、四线城市的房地产项目,受内外需求不足及市场政策等因素影响,去库存存在一定难度,仍处于发展探索期。

实际上,为了进一步优化产业结构,收缩非主营业务,集中精力做强做大主营业务,顺鑫农业于2017年出售旗下控股子公司北京鑫大禹水利建筑工程有限公司股权,不再涉及水利建筑工程施工业务。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)