招商银行年报简化版来了,八大维度带你看

3月23日晚,招商银行(600036.SH,03968.HK)发布了2017年业绩报告。年报显示,招商银行在2017年收获颇丰,净利润在大中型银行中,增速率先重回两位数,平均净资产收益率也率先实现了企稳回升;不良贷款余额和不良贷款率6年来首次实现“双降”,资产质量趋稳向好。

在金融科技方面,招行着力在基础设施、IT与业务融合、创新机制建设、人才结构转型四个方面全面对标金融科技企业。用户数在2017年也迈上了新量级,零售客户数、两大APP合计用户数均突破1亿大关。

亮点众多,年报事无巨细均进行了披露,我们删繁就简,针对市场关注的热点问题,梳理出招商银行2017年报八大看点。

1看用户:两大APP用户过亿,用户思维扩大服务边界

客户是银行发展的根基。在移动互联时代,招行零售客户依然保持较快增长,2017年,招行在股份行中首家实现零售客户过亿。同样,批发条线基础客群建设也成效显著,对公客户总数超157万户,较上年末增长21.48%;当年实现新增对公客户数近36.5万户,创历史新高。

在“金融科技银行”定位的引领下,招行摒弃了原来的账户思维,树立了互联网用户思维,逐步扩大客户服务边界和提升数据获客能力。2017年信用卡新增用户突破千万,其中数据获客占比过半。两大APP用户也已过亿,其中,手机银行App下载客户达5579万;掌上生活App绑定客户达4744万,非招行持卡用户近700万。两大App月活用户超4500万。

2看科技:明确金融科技银行定位,Fintech创新基金再扩围

作为“轻型银行”战略的深化,招行明确将金融科技变革作为未来三到五年工作的重中之重,举全行之力打造“金融科技银行”。以科技敏捷带动业务敏捷,重点建设移动互联、大数据、云计算、人工智能、区块链等五大基础能力。

在资金支持上,招行在常规的IT成本投入的基础上,专门成立了金融科技创新项目基金。2017年拨出上年税前利润的1%,约7.9亿元,2018年又将标准提高到上年营业净收入的1%,规模将达22.1亿元。

在技术应用上,招行一直紧跟金融科技的国际前沿科技,在人工智能应用方面所推出的摩羯智投,规模已突破100亿元,成为业内最大的智能投顾产品;在当前最火的区块链技术领域,招行2017年2月就已实现了商用,成功推出基于区块链技术的跨境直联支付平台,并完成了中国内地首宗区块链跨境支付业务。自直联清算区块链系统上线以来,到2017年年底累计已经发送超过23000多笔汇款业务,折算金额超出42亿港元。

3看效能:ROAA、ROAE率先企稳回升,净利润增长重回两位数

2017年,在资产负债规模平稳适度增长的同时,招行的经营效能持续提高。营业净收入增速提升,2017年实现2208.97亿元,同比增长5.33%,增速较2016年提高1.58个百分点。

盈利重回两位数增长,净利润701.5亿元,首次站上700亿元的新台阶,同比增长13%。平均总资产收益率(ROAA)和平均净资产收益率(ROAE)分别为1.15%和16.54%,较上年分别提高0.06和0.27个百分点,扭转了2012年以来的下降趋势,在主要上市银行中率先企稳回升,绝对水平继续领跑。

4看质量:6年来首次不良“双降”,业务结构更安全

2017年招行资产质量显著转好,风险抵补能力大幅提升。在行业内率先实现不良双降,不良贷款率为1.61%,较上年末下降0.26个百分点;不良贷款余额较上年末下降37.28亿元。不良生成明显放缓。招商银行口径新生成不良贷款365亿元,同比减少264亿元,降幅41.94%。不良贷款拨备覆盖率262.11%,较上年末提高82.09个百分点;贷款拨备率4.22%,较上年末提高0.85个百分点,均大幅高于同业。

在业务结构上,在“营改增”价税分离、监管趋严和市场波动的影响下,非利息净收入仍然同比增长1.22%,达到760亿元;实现净利息收入1449亿元,同比增长7.62%。招商银行口径零售金融营业净收入突破1000亿元大关,达到1062亿元,同比增长8.48%;占全行营业净收入的比例达到51.28%,同比提高1.85个百分点。

5看息差:资产负债规模平稳适度增长,NIM领跑同业

2017年,在货币政策维持中性、流动性趋紧、表外融资需求回归表内等市场环境下,招行资产负债规模平稳适度增长。

截至2017年末,资产总额62976亿元,较上年末增长5.98%;贷款和垫款总额35650亿元,较上年末增长9.30%;负债总额58142亿元,较上年末增长4.97%;客户存款总额40643亿元,较上年末增长6.90%。2017年,生息资产平均收益率4.06%、计息负债平均成本率1.77%,同比分别上升6和14个基点。

受“营改增”价税分离及负债端市场利率上升影响,生息资产收益率增幅低于付息负债成本率增幅,导致净息差小幅下降,2017年净利息收益率2.43%,同比下降7个基点,但仍维持在行业较高水平。

受贷款风险定价提升、存款规模增长、负债结构优化等因素影响,2017年第四季度净利差2.28%,环比上升2个基点。生息资产年化平均收益率4.17%,环比上升11个基点,计息负债年化平均成本率1.89%,环比上升9个基点。

6看零售:财富管理、私人银行、信用卡并进,领先优势进一步扩大

2017年招行零售金融“首位度”持续提升,护城河继续扩宽加深,财富管理、私人银行、信用卡等业务板块均逆势扬帆,领先优势不断扩大。

客户层面,私人银行客户数和金葵花及以上客户数分别为6.74万户、213万户,较上年末分别增长13.19%和11.51%;信用卡流通户数4695万户,较上年末增长25.86%。

AUM层面,管理零售客户总资产余额突破6万亿大关,达到6.16万亿元,较上年末增长11.46%。其中,管理私人银行客户总资产1.91万亿元,较上年末增长14.81%。

交易层面,公募基金代销量和代理基金收入排名行业第一。其中,代理开放式基金销售额同比增长42.47%,达到7055亿元。信用卡交易额接近3万亿,同比增长30.56%,跃升至同业第一。

7看批发:投商行一体化深挖客户价值,打造差异化竞争优势

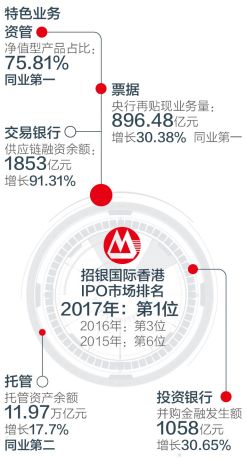

招行批发业务转型方向之一是提供综合融资解决方案,逐渐脱离对传统信贷业务的依赖,通过投商行一体化深挖客户价值,深度匹配客户融资需求,打造差异化竞争优势。在特色业务方面,也持续向高端迈“进”。

资管业务积极响应监管新政要求,净值型理财产品占比高居同业第一。

票据业务多项指标继续领先同业,用较少的资源投入创造出更大的价值。

托管规模继续保持“第一梯队”,成为唯一承做基本养老保险托管项目的股份制银行。

金融市场对客衍生交易利润快速增长,人民币期权、黄金做市交易量全市场排名第一。

投资银行资金端、资产端“朋友圈”扩大,叙做了一批市场影响巨大的项目,并购金融发生额1058亿元,同比增长30.65%。

据彭博统计数据显示,招行旗下招银国际在香港IPO市场中的排名也在逐年提升,从2015年的第6位,2016年的第3位一举跃升至2017年的第1位。

8看市值:A+H股涨幅均超70%,估值领先同业

招商银行2017年在资本市场表现亮眼,为股东实现了丰厚的回报。截至2017年末,招商银行A股比年初上涨70.5%,H股比年初上涨77.39%,总市值超过7100亿元,较2017年初提升64%。全年无论A股还是H股的股价涨幅、估值水平均位列国内大、中型上市银行首位。截至2017年末,招行总市值排名全球银行业第11位,比2017年初跃升8位。(CIS)

(注:本文采用2017年A股年报数据,除特别说明外,相关数据均为集团口径)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)