由于贸易战通常由逆差国占据先手,顺差国则处于较被动的防御反制地位。所以在贸易战开打后,顺差国短期往往会受到相对更大的损失。中美贸易战若显著升级,中国的净出口及部分制造业或将受到较大冲击,这可能会对中国经济产生一定的短期影响,相关板块的震荡也可能加剧金融市场的波动。

两国开打贸易战后,顺差国往往在短期受损更大

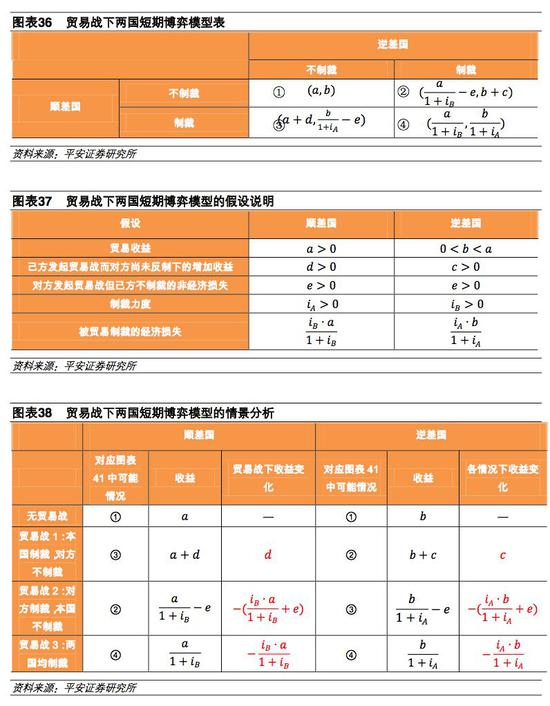

我们构建一个简单的贸易战下二元短期博弈模型(如图表21),来对贸易战双方的短期博弈行为及收益进行分析。

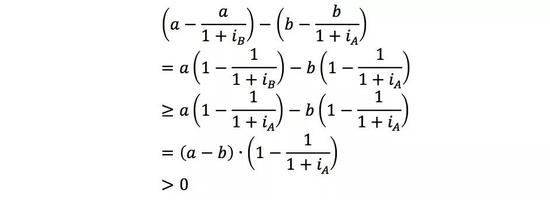

字母含义及前提假设如下:贸易正常状态下,a为顺差国A的总体收益,b为贸易逆差国的总体收益。c为贸易逆差国进行制裁而对方不进行制裁的额外收益,d为贸易顺差国进行制裁而对方不进行制裁的额外收益。e为某方接受对方制裁而无反制行动的某种非经济损失(主要是指因此遭受国内抗议与国际轻视),可以假设顺差国A与逆差国B的e是相当的。显然有,a>b>0,c>0,d>0,e>0, 为贸易逆差国A的制裁力度, 为贸易逆差国B的制裁力度。

经过分析,该博弈模型存在两个纳什均衡。当某一方选择制裁后,另一方也将选择制裁。通过比较两个纳什均衡的双方收益变化,可以发现两者进行贸易战损失的相对大小与的大小a,b, 的大小有关。考虑到一般贸易战多由逆差国发起,且顺差国多采取跟随战略,其制裁空间及力度通常不及逆差国或与逆差国相当,故我们可假设 ,在该前提下,我们可以得出顺差国受损将显著大于逆差国的结论。具体分析如下:

于是有即可得顺差国A受损将显著大于逆差国B。

直观来看,我们采用图示的方式做一个简单说明:

经图表分析及赋值后,可见双方贸易战下顺差过损失短期将显著大于逆差国损失。

4.2 净出口短期或受明显压制,板块震荡恐加剧市场波动

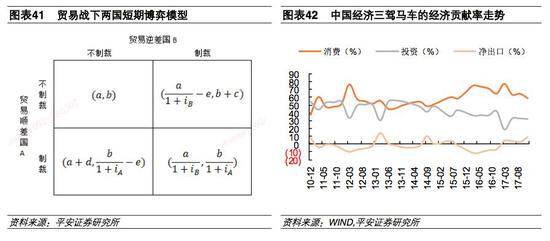

具体到中美贸易上来看,美国一旦对中国加大贸易制裁力度,考虑到净出口是2017年中国经济复苏的主要驱动力之一,且2017年三季度以来净出口的经济贡献率一直在回升,目前已达8年来高位,中国的净出口或将受到显著影响。

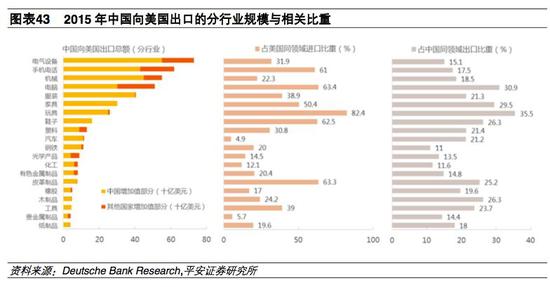

结合中国在电气设备、机械、钢铁、有色金属加工、塑料橡胶、化工、家电、纺织服装、家具、鞋类、皮革制品、非金属矿制品等领域的对美出口额占各领域出口总额比重大多为20%左右,且规模较大,我们认为若美国对中国的贸易制裁显著升级,中国的净出口短期将受到一定的影响。这也将给中国经济带来短期扰动。但鉴于中国拥有大规模的内需市场及众多贸易伙伴,加上消费与服务业对经济的贡献率在中长期将大概率上行,贸易战在中长期料将难以通过压制净出口来对中国经济产生显著影响。

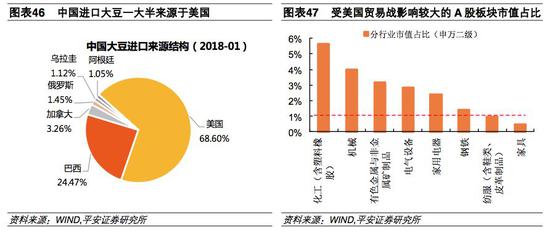

另外,中美贸易战一旦升级,由于中国可采取的贸易反制手段多分布于农产品及油气、矿产、林木等原材料领域,且中国在大豆等农产品领域进口比例较高且主要依赖美国的进口,所以这些反制手段或造成上述领域产品价格的显著上涨,考虑到农产品价格对通胀的影响,贸易战升级或将显著抬升中国的通胀水平。

中美贸易战升级还会对中国金融市场带来波动。通过比较受贸易战影响较大的A股板块(申万二级)市值占比可以发现化工(含塑料橡胶)、机械、有色金属与非金属矿制品、电气设备、家电、钢铁及纺织服装(含鞋类与皮革制品)等板块市值占比均超过1%,家具板块市值占比为0.5%,各行业总市值占比为21.1%。

若以市值来衡量板块对整个市场的影响系数,则美国在化工(含塑料橡胶)、机械、有色金属与非金属矿制品、电气设备、家电、钢铁及纺织服装(含鞋类与皮革制品)等领域开打贸易战除了会给相关板块带来利空外,还会对中国的整个股票市场产生显著影响。

(本文作者介绍:平安证券首席经济学家,中国社科院世界经济与政治研究所研究员。)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)