来源: 面包财经

周期性行业的股票要在市盈率高时买进,市盈率低时卖出。——彼得·林奇

这句话是什么意思呢?

在很多周期性行业中,业绩大起大落。上行周期里,利润增长比股价增长的速度快;下行周期里,利润下跌比股价下跌的速度快。这样,造成了市盈率和股价成负相关的奇特现象,市盈率估值方法不再适用。其实,就是在不景气的时候买,等业绩上去了再抛掉的意思。

归根结底,就是要把握行业周期的拐点,千万不要做死多头,也不能做死空头。

今天我们要讨论的这家公司——中泰化学(002092.SZ),我国规模最大的氯碱生产企业,就属于典型的周期股。

2018年3月5日晚,中泰化学披露了2017年年度报告:营业收入410.59亿元,同比增加75.75%;归母净利润24.02亿元,同比增加30.31%。营收及净利润均创下历史新高!

但是年报披露过后的下一个交易日,中泰化学股价却一度跌逾6%。以下为股价走势图(周线):

如此好的业绩,市场为什么不买账?中泰化学已经出现周期拐点了吗?

中泰化学:老牌国有氯碱生产企业

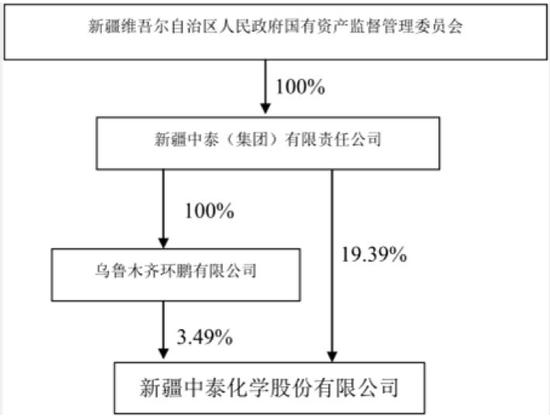

中泰化学成立于2001年,于2006年12月在深交所上市,是一家老牌国有企业。经过上市后10多年的发展,公司由成立之初单一的烧碱、聚氯乙烯树脂(PVC)生产企业发展为煤→电→氯碱→粘胶纤维→纺纱上下游一体化的循环经济产业的企业。

以下为公司的股权结构图(资料源自公司2017年年报摘要):

2017年度,公司累计生产PVC(含糊树脂)174.80万吨,烧碱(含自用量)122万吨,粘胶纤维43.35万吨,粘胶纱25.67万吨,电石249.70万吨,发电126.24亿度。

其中,PVC及氯碱类产品贡献公司主要毛利。2017年,这两类产品毛利分别为26.45亿元及21.14亿元,分别占到公司总毛利的36%及28.85%。

周期魅影:受益于供给侧改革 产品价格大幅回升

2011年以来,PVC价格长期低迷,产能增长缓慢,2011-2016年产能复合增速低至1.3%,2016年更是出现产能负增长;其下游主要依靠房地产相关耗材(管材、型材等)来支撑整体PVC的主导消费。

公司的另外一个主要产品烧碱,是一种重要的化工原材料,进入2012年四季度以后,其价格也开始持续下滑;下游主要应用是氧化铝(29%)、造纸(14%)以及印染(13%)。

以下为2011年以来PVC及烧碱价格变化情况(数据来源于中国氯碱网):

由于产品价格持续低迷,2011年之后,整个氯碱行业进入寒冬。2015年以后,随着行业供给侧改革推进,低端产能逐步退出,行业集中度不断提升,加之下游需求推动,PVC及烧碱价格在2016年6月之后开始明显回升。

红利兑现之后:毛利率下滑

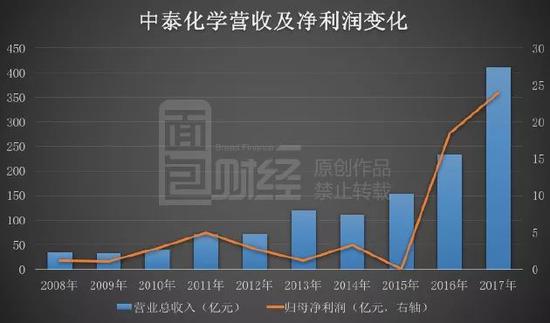

受益于产品价格提升,加上公司对上下游产业的整合导致合并范围扩大,中泰化学业绩自2016年开始大幅提升。以下为根据公开财务数据绘制的公司历年营收及归母净利润变化情况:

财报显示:2017年,公司营业收入为410.59亿元,同比增加75.75%;归母净利润为24.02亿元,同比增加30.31%。营收及净利润均创下历史新高。

与此同时,公司整体毛利率却开始出现明显下滑,由2016年的26.36%下降至2017年的17.85%。分行业来看,氯碱化工、纺织工业以及现代贸易毛利率均出现不同程度下滑:

开局不利:预计2018年Q1业绩下滑约10%-30%

在披露年报的同时,中泰化学对2018年1-3月经营业绩做出了预计:2018年1-3月,公司归母净利润在4.9亿-6.3亿范围,同比变动下滑29.75%-9.68%。

关于业绩变动的原因,公司给出了两条:1)主要原材料价格较上年同期上升所致;2)因市场价格等经营环境因素存在不确定性。

根据公司2017年年报,截止2017年12月31日,中泰化学账面上的存货余额为27.75亿元,相比于2016年底增加了66%。

另外一个不可忽视的因素是,中泰化学的主要产品PVC及烧碱的价格在近期均有所下降。根据上文中的统计数据,经历2016年的急速上涨之后,PVC的价格在2017年较不稳定,于2017年9月达到7565元/吨的高价之后,一度下滑至6000元/吨之下,目前维持在6400元/吨上下;同时,烧碱的价格在2017年11月达到1471元/吨的高价之后,开始持续下调,目前维持在1150元/吨上下。

若是公司主要产品价格不能抵消原材料价格上涨带来的成本压力,势必会挤压公司未来利润空间,毛利率有可能进一步下降。

中泰化学其实是个缩影,去年初以来诸多周期性公司业绩开始大幅改善,股价也触底回升,但彼得·林奇的告诫千万不要忘记:周期性行业,入场的时候就要打着退场的主意,除非公司牛到能烫平周期,或者行业特性发生了质变。

这种特例其实是有的,但是不多。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)