【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

国君策略:预期反复波动之下 审慎持两端

来源:谈股问君

导读

当前市场情绪脆弱,经济数据成了市场的指向标,而经济数据的背后核心是信用传导受阻。往后看,关注稳增长和中美谈判节奏,配置抓上证50和中证500两头。

摘要

情绪脆弱,经济数据成了市场的指向标。从11月以来,市场的预期反复波动,不仅体现在中美贸易关系等风险事件上,更体现在国内政策发力效果上,市场锚如浮萍 般飘摇。上周,上证综指下跌0.47%,创业板指下跌2.28%,下跌基本在周五一天中完成,核心原因在于周五密集公布的一系列11月份不及预期的经济数据。我们认为,市场情绪脆弱,经济数据成了市场的短期锚所在。11月经济数据整体传达一个信号:消费和工业生产比预期放缓的速度要更快。此外,伴随地产新开工和竣工背离的收敛,房地产投资的情况将成为倒逼政策节奏的核心驱动。往后看,贸易数据恶化、消费放缓、工业生产降速方向较为确定,节奏的快慢将在未来一段时间一直是市场的指向标。

宽货币向宽信用传导受限,将成为掣肘经济增长的核心症结。我们认为,经济增速的逐步探底的核心本质在于信用问题的紧张。从11月的社融数据来看,虽有改善,但其改善的核心原因在于直接融资,其中非标及专项债仍是拖累。从11月的新增人民币贷款数据来看,1.25万亿大超前值,但居民贷款较10月仍有所下滑;从企业部门看,短期贷款同比减少337亿元,中长期贷款同比减少980亿元,这意味着银行信用门槛仍高、风险偏好仍低,信用问题仍未改善。总结而言,看似高速增长的背后,暗暗透露着居民贷款和企业融资的下滑,而这两者又恰恰是银行信用创造的核心,这说明当前的信用问题仍未真正企稳。金融数据是经济数据的倒影,未来民企纾困及政府的一系列增信措施值得重点关注,信用问题缓解意味着经济失速风险的下降。

稳内安外,稳增长和中美谈判趋势不变、重在节奏。沿承2018年以来的“内忧外患”主线,我们可以看到近期进入了“稳内安外”格局。一方面,四季度政治局会议明确提出了振兴实体经济的迫切性以及提振资本市场信心的重要性,其中振兴实体经济包括抓先进制造业、东部发达地区基建等,提振信心包括开放、防风险等手段。另一方面,中美贸易冲突进入阶段性平台期,我国已率先做出反应,国务院关税税则委员会决定从2019年1月1日起,对原产于美国的汽车及零部件暂停加征关税3个月,涉及211个税目。我们认为,从之前的“内忧外患”到当前的“稳内安外”,对应市场表现为急跌到震荡。往后看,重要的是节奏,包括稳增长的政策节奏和数据验证节奏,以及美方的贸易问题应对节奏。

预期反复波动之下,抓两头谨慎参与。从结构上来看,风险偏好弹性与防御性需两手抓,更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现。短期风险偏好企稳过程中,制造业中的TMT仍受益于弹性较高优势,看好银行地产低估值龙头股、黄金、公用事业等具有防御属性领域相对收益机会。

正文

1. 审慎持两端

情绪脆弱,经济数据成了市场的指向标。从11月以来,市场的预期反复波动,不仅体现在中美贸易关系等风险事件上,更体现在国内政策发力效果上,市场锚如浮萍般飘摇。上周,上证综指下跌0.47%,创业板指下跌2.28%,下跌基本在周五一天中完成,核心原因在于周五密集公布的一系列11月份经济数据。其中,社零同比增速8.1%,不及预期8.8%;工业增加值同比增速5.4%,不及预期5.9%;1-11月房地产开发投资累计增速9.7%,与上月持平。我们认为,市场情绪脆弱,经济数据成了市场的短期锚所在。11月经济数据整体传达一个信号:消费和工业生产比预期放缓的速度要更快。此外,伴随地产新开工和竣工背离的收敛,房地产投资的情况将成为倒逼政策节奏的核心驱动。往后看,贸易数据恶化、消费放缓、工业生产降速方向较为确定,节奏的快慢将在未来一段时间一直是市场的指向标。

宽货币向宽信用传导受限,将成为掣肘经济增长的核心症结。我们认为,经济增速的逐步探底的核心本质在于信用问题的紧张。从11月的社融数据来看,虽然有1.52万亿大超前值,但其改善的核心原因在于直接融资(债券和股票融资),其中非标及专项债仍是拖累。从11月的新增人民币贷款数据来看,1.25万亿大超前值,但居民贷款较10月仍有所下滑;从企业部门看,短期贷款同比减少337亿元,中长期贷款同比减少980亿元,票据融资同比则增加1956亿元,这意味着银行信用门槛仍高、风险偏好仍低,信用问题仍未改善。总结而言,看似高速增长的背后,暗暗透露着居民贷款和企业融资的下滑,而这两者又恰恰是银行信用创造的核心,这说明当前的信用问题仍未真正企稳。金融数据是经济数据的倒影,未来民企纾困及政府的一系列增信措施值得重点关注,信用问题缓解意味着经济失速风险的下降。

稳内安外,稳增长和中美谈判趋势不变、重在节奏。沿承2018年以来的“内忧外患”主线,我们可以看到近期进入了“稳内安外”格局。一方面,四季度政治局会议明确提出了振兴实体经济的迫切性以及提振资本市场信心的重要性,其中振兴实体经济包括抓先进制造业、东部发达地区基建等,提振信心包括开放、防风险等手段。另一方面,中美贸易冲突进入阶段性平台期,我国已率先做出反应,国务院关税税则委员会决定从2019年1月1日起,对原产于美国的汽车及零部件暂停加征关税3个月,涉及211个税目。我们认为,从之前的“内忧外患”到当前的“稳内安外”,对应市场表现为急跌到震荡。往后看,重要的是节奏,包括稳增长的政策节奏和数据验证节奏,以及美方的贸易问题应对节奏。

预期反复波动之下,抓两头谨慎参与。随着中美贸易冲突的阶段性缓和,市场整体仍将处于风险偏好趋势之中,但同时也受到信用风险、贸易问题、新兴市场风险和经济动能等风险因素的扰动,这就决定了市场风险偏好修复是有限且过程会有所反复。从结构上来看,风险偏好弹性与防御性需两手抓,更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存;从景气周期角度看,资源周期板块景气高点预计将在明年一季度见到,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现,预计景气的拐点的出现至少需等待两个季度。短期风险偏好修复过程中,具有业绩支撑以成长股为主的制造业中TMT仍受益于弹性较高优势,看好银行地产低估值龙头股、黄金、公用事业等具有防御属性领域相对收益机会。

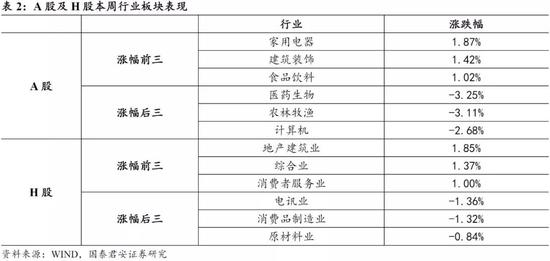

2. 周度市场表现

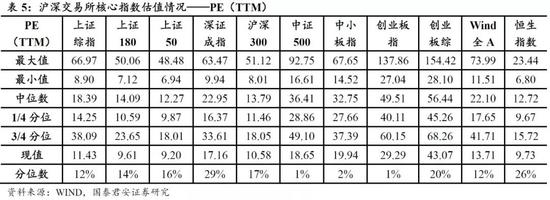

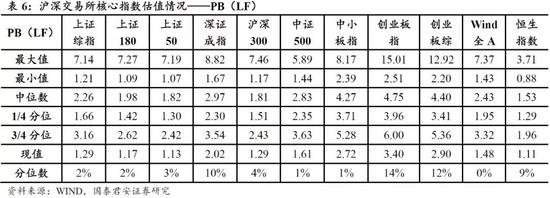

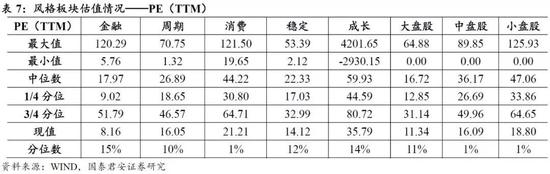

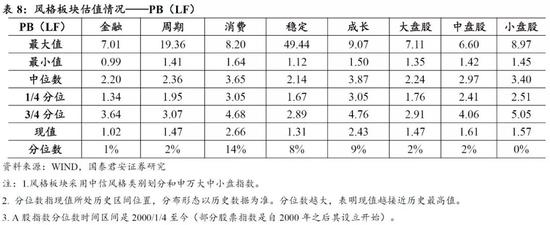

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)