【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:山石观市

都说基本上一切都很好,但稳中有变要当心未来。

而预测未来,很难讨人喜欢。用香港证监会前主席沈联涛新近的话来说:

首先,为什么没有人在听?因为穷人无能无力;富人认为他们总是可以迁移到其他地方,而中产阶级则在争论谁应该为此承担责任。

其次,你作为个人即便可以预测未来,领导者会听你的话吗?如果有一个坏消息报告者的教训,那就是老板不喜欢听坏消息,而且更有可能赏给报信者一颗子弹。在权力面前,很少有人会说实话。

第三,对于每一个真理,都会有否认者和不信任者,他们认为存在其它事实。因此,在虚假新闻的世界里,人们更多采信谎言而非真相。

因此,当有机构依然认真调研预测时,这份结果值得细看。

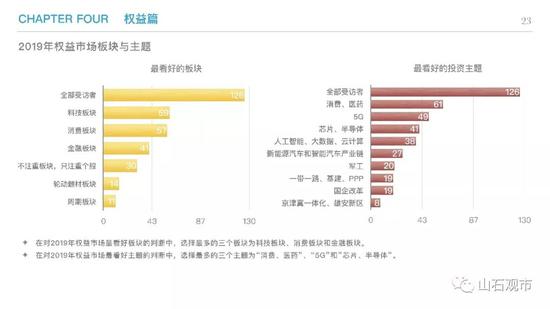

两份预测,一篇长期预测,源于中国人寿的群体调研:明年各项经济数据增速预期(GDP、CPI、M2及社融增速)、经济增长因素及拖累经济风险点、汇率、上证运行区间、推动及拖累A股的因素、最看好的板块和投资主题;

一份短期预测,源于申万宏源分析师团队的协同讨论:哪一个税档最有可能迎来减税?哪些行业“政策底”有望显现?政策底投资时长可能还有两个月。

1、哪一个增值税税档最有可能迎来减税?税率下调后哪些行业将受益?

宏观分析师认为,根据逻辑推演,增值税减税的中性假设是16%档的税率降到13%,因为这一档税率对应的主要是工业制成品,是受外贸摩擦冲击的主要领域,税率下调有利于加强产品竞争力。

同时,10%和6%档对应的中下游服务业税率相对较低,下调紧迫性也不及前者。 增值税作为价外税的属性使得减税效果将直接体现为消费品价格的下降,以日用品、家用电器为代表的消费品有望受益。对于企业而言,增值税下调后企业盈利的变化取决于企业的垄断能力及转移定价的话语权,垄断性行业中的具备较强定价话语权的企业将最为受益。

2、近期政策环境改善,哪些行业“政策底”有望显现?

对“政策底”的探讨可以从三个维度出发:(1) 融资条件改善,民企龙头受益; (2) 积极财政“补短板”; (3) 市场化红利释放最有预期差的方向。

从以上三个维度出发,以下行业有望受益:1. 融资条件改善:民企龙头(中小创龙头是典型代表)处于反弹窗口期,在前期回调幅度较大的方向中寻找行业“政策底”。2. 财政“补短板”政策倾斜:5G和建筑装饰是重点方向;光伏风电政策预期企稳,新能源汽车补贴退坡预期充分,但中长期产业趋势确定向上,关注看长做短的投资机会。3. 市场化红利释放在望:游戏、教育(学前、高等和职业教育)已进入到左侧布局区间, 2019年一季度,年报预期落地之后,相关板块可能迎来收获期。

3、政策底投资时长

分析近期反弹收益来源,以创业板为代表的民企龙头挣的是国内“政策底”夯实,风险偏好修复的钱,而上证50为代表的核心资产挣的是特朗普对华表态缓和,外资偏好修复的钱。

通过陆股通净流入主要体现的还是外资的偏好,食品饮料、银行、非银金融、家电和医药生物等行业的核心资产是流入的重点方向,这与外资持仓基本吻合。

对于善变的特朗普表态(国内政策面的回暖是以月为单位的,而美国对华政策改善可能是以天为单位的),受益于国内“政策底”的民企龙头才是选股重点,未来一个阶段还得赚风险偏好修复的钱。

一是因为除了风险偏好之外,的确没有更好的收益来源。

比如10月进出口整体数据均高于市场预期,但细看却有阴影:大宗原材料方面,除原油进口量环比上升,包括成品油、铜材、钢材、橡胶等主要大宗商品进口量环比增速均有所放缓。这意味着尽管近期对于稳基建的预期有所上升,但进口数据仍指向国内自身的投资性需求较弱。

更值得注意的是,贸易摩擦已影响到进口(中国从美国进口明显回落),待“抢出口” 因素放缓后, 贸易战影响将明显波及至出口。

10月PMI数据可为相互印证,当月PMI显著低于季节性,特别是PMI新出口订单回落至历史季节性的极低值,反映出贸易摩擦的影响可能正在显现(之前机构的判断是,由于美对中2000亿商品设置了“阶梯关税”,所以“抢出口”可能持续到年底,目前看来存在预期落空的可能)。

2018年Q3季度非金融石油石化 ROE 连续8个季度上行之后,首次出现回落,这对于2019年盈利预测具有较强指向意义。基本面趋势回落依然是A股市场中期的压制因素。

二是政策底未来继续验证改善的确定性较强(短期不会证伪)。

12月中旬的改革开放40周年庆典可能是确认国内改革方向的时刻、12月下旬的中央经济工作会议、2019年3月的两会,以及可能召开的四中全会构成了一个改革落地的窗口期。改革预期升温的过程可能还有两个月的时间——这属于风险偏好提升的温床。

接下来的长期预测核心是:2019年GDP9成预计低于6.5%、过半数预计央行下调2-4次存款准备金、促经济三因素(基建、货币、消费)、拖累经济三因素(出口、房地产投资、制造业投资)。

2019年最看好的投资品种是A股,最看空的投资品种是三线及以下城市不动产。4成认为上证高点会摸到3000点,同时也有4成认为上证低点会跌破2400(A股隐含波动率极高)。

总结核心预测,大部分行业有望和整体经济一样呈现出一个前低后高的趋势(对于2019年四个季度GDP的预测分别为6.2%、6.3%、6.5%、6.5%)。从非金融石油石化上市公司的盈利增速来看,二季度压力最大,单季度利润增速或将下滑至-10%。

用野村中国首席经济学家陆挺的说法,中国经济的挑战会在明年上半年(2019下半年好转几乎成为一致预期)。今年四季度下行压力也会大一些但不会是最艰苦的。明年春季经济下行压力会是最大的。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)