【海通策略】进入4月风格决断期——再论18年与13年的相似(荀玉根、姚佩)

来源:股市荀策

核心结论:①18年与13年相似之处:经济增长平稳、通胀温和,市场前期经历过大跌和盘整、短期经历了年初轮涨。②13年4月年报季报确认创业板净利同比明显回升且与上证50之差向上扩大,才真正确认成长风格占优。今年业绩难陡峭反转,且CDR推进使得科技类股面临估值国际对标,预计整体偏均衡。③维持前期判断:市场一季度折腾、二季度向上。筹码仍在再平衡中,业绩为王,两边聚焦龙头,如银行、5G、半导体、医药等。

进入4月风格决断期

——再论18年与13年的相似

伴随中美贸易摩擦担忧缓解,上周市场趋稳,结构分化进一步加剧,上证综指略微上涨0.5%,创业板指大涨10.1%,上证50却下跌2.5%,市场风格的变化成为投资者最关注的焦点。市场热议2018年的风格会否重回2013年,创业板指独领风骚、上证50跌跌不休?我们3月初就分析对比过18年与13年,本文进一步展开讨论。回顾对比13年发现,风格的变化真正决断期在4月。

1. 2018年与2013年似曾相识

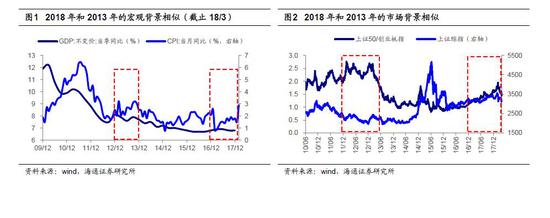

2018年和2013年的宏观背景相似:经济增长平稳、通胀温和。我们在3月7日报告《18年的成长更像13年而非15年-20180307》就分析指出,2018年成长股的基本面和市场面背景更像2013年,市场的背景是偏存量资金博弈的行情,盈利是市场核心变量。进一步对比2018年和2013年的宏观背景,二者均是经济增长经历了前期的减速后步入平稳期,GDP同比增速从2010Q1的12.2%持续下行至2012Q3的7.5%,2013年全年维持在7.6-7.9%区间波动,2014年以来GDP同比增速从14Q4的7.2%下行至16Q1的6.7%,2018年政府工作报告中提出2018年GDP增长目标是6.5%左右。通胀水平也都保持在温和区间,2013年CPI累计同比增速2.6%,目前市场一致预期2018年CPI 同比2.4%。

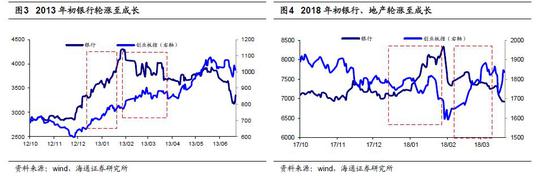

2018年和2013年的市场背景相似:中期经历过大跌盘整、短期经历了轮涨。在相似的宏观经济背景下,2011-13年和2015-18年股市中期形态也类似,均是经历前期下跌后维持了1-2年震荡盘整,下跌盘整期市场风格偏向大盘价值。2011年市场持续走熊,上证综指全年下跌-21.7%、上证50下跌-18.2%、创业板指下跌-35.9%,2012年步入震荡市,上证综指全年上涨3.2%、期间上证50上涨14.8%、创业板指下跌-2.1%。2015年6月-2016年1月底市场持续走熊,上证综指期间下跌-46.6%、上证50下跌-41.6%、创业板指下跌-48.3%,随后市场进入2年的震荡市,到2017年底,期间上证综指上涨20.1%、上证50上涨46.6%、创业板指下跌-12.1%。从短期看,2012年十八大结束后和17年十九大结束后的市场表现也很相似,均是金融、地产先行领涨,而后轮动到成长。12年12月初银行地产大幅领涨、13年2月初开始回调,创业板指12年12月跟随上涨但涨幅落后、直到3月初开始震荡走平。这次,17年12月底开始地产银行大幅领涨、2月初回调,创业板指1月走平、2月初跟随市场一起下跌后一路领涨至今。

2. 4月才是风格决断期

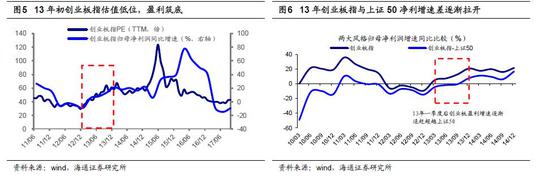

2013年4月才真正确认成长风格。虽然2013年全年创业板指独领风骚,成长风格非常明显,但从2012年12月-2013年4月中并不能确认风格转向成长。实际上当时行情从银行地产到TMT,是一个非常典型的岁末年初春季躁动的轮涨。银行地产2012年12月初大幅领涨,13年2月初开始逐渐回调,创业板指3月初开始也上攻乏力,震荡走平到到4月中,这个阶段市场分歧很大,从躁动轮涨角度解读的投资者认为创业板也将跟随银行地产回调,真正的变化在4月中。2013年4月中下旬,年报、一季报确认创业板盈利增速明显回升:创业板指净利润同比增速从12Q4的-9.4%回升至13Q1的5.2%,而后继续升至13Q4的20.7%,而上证50净利润同比增速从12Q4的5.3%仅略回升至13Q1的9.5%,而后小幅升至13Q4的13.3%,创业板指与上证50的净利润同比增速差也从12Q4的-14.7%升至13Q4的7.4%。估值方面,创业板指PE(TTM)自2010年6月69.4倍持续下行至2012年12月初时最低29.4倍,2013年4月中时40.0倍。回顾2013年,创业板指大涨、市场风格偏向成长主要源于业绩,我们在《价值龙头携手成长龙头——论2018年市场风格-20171219》等多篇报告讨论过。观察中小创内部,创业板指权重股全年累计涨幅90.4%,较创业板指全年82.7%更强,正是源于业绩更好,创业板指权重股2013年净利润同比29.7%,而中小板指全年涨幅仅17.5%,因为其2013年净利润同比仅6.3%。

今年的4月同样十分关键。我们在前期报告《18年的成长更像13年而非15年-20180307》提出2018年成长股由盈利驱动、更像2013年,跟2015年由风险偏好驱动不同,15年的背景是股市进入全面牛市阶段,增量资金特别是杠杆资金加速进场,围绕“互联网+”的小市值主题概念成长股表现更为亮眼。2018年年初至今,价值、成长经历了一波轮涨后,风格何去何从?成长股能否延续过去1个半月的涨势?回头看2月初以来创业板的上涨和业绩并无太大关系,以2017年年报和快报的公司为样本,统计创业板个股17Q4净利润同比增速和2月以来涨跌幅关系,发现两者并无显著相关性,同样的方法去验证13年初创业板个股股价表现,同样和业绩无太大关系。4月即将公布的年报、一季报数据是关键变量,尤其是一季报,4月才是真正的风格决断期。中小板、创业板已基本披露完2017年年报和快报,以此为样本,中小板全体2017Q4/2017Q3净利累计同比为23.4%/23.3%,中小板指数(100家)为19.0%/17.5%,创业板全体2017Q4/2017Q3净利累计同比为-4.0%/7.3%,创业板指数为0.1%/-9.8%,创业板50指数为16.7%/18.1%。目前市场对创业板业绩的担忧部分来源于商誉减值,2016年创业板商誉、商誉减值损失分别为1909、20亿元,分别占归母净利润的185.8%、2.0%。截止2017Q3,创业板商誉已达到2434亿元,若按2016年的商誉减值损失/商誉的比例,那么2017年创业板商誉减值损失约达到26亿元,占2017年年报快报披露归母净利润的2.7%。另外,从估值角度看, 2013年4月中创业板全体PE(TTM)39.3倍、创业板指数40.0倍,当前分别为55.4倍、42.6倍,一季报的业绩能否显示净利润增速回升、匹配估值是关键。

3. 应对策略:业绩为王,两边龙头

科技类成长股的估值将面临国际化对标。2016-17年上证50代表的价值股明显占优,白酒家电为代表的消费白马表现最靓丽,业绩改善推动估值提升是根本,陆港通全面开通后估值国际对标也是估值提升的动力。随着A股市场逐渐开放,科技类股代表的成长股同样面临估值国际对标问题,尤其是3月30日国务院转发证监会《关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(下文简称《通知》),海外上市的中资科技股回归会强化此趋势。《通知》支持创新企业在境内资本市场发行证券上市,国家对于新技术、新产业、新业态、新模式的支持力度不断加大,中国资本市场正在为“独角兽”企业敞开大门。对比目前A股、海外上市中资股、美股科技类股估值、市值和盈利占比,A股科技股PE(LYR,下同)为64.9倍,PS(LYR,下同)为3.7倍,中资股科技股PE为27.3倍、PS为2.1倍,美股科技股PE为29.9倍、PS为3.0倍。A股科技股市值(2018/3/30)、净利润(2017H1)占比为13%、4%,海外上市中资科技股26%、14%,美股科技股为27%、21%。进一步对比三个领域龙头公司估值PE(TTM)和盈利(17Q4),A股部分科技股龙头如下:海康威视41倍、27%,中兴通讯28倍、294%,科大讯飞194倍、-10%、分众传媒26倍、35%。海外中资股科技龙头如下:腾讯46倍、74%,阿里巴巴 45倍、71%(17Q3),百度28倍、57%。美股科技龙头如下:苹果17倍、6%,谷歌57倍、-35%,FACEBOOK 29倍、56%,英特尔25倍、-7%。由此可见,海外上市的中资科技股业绩增速最靓丽、估值盈利匹配度最好。随着CDR推进,海外上市的中资科技股龙头回归A股,将逐步改变A股科技股生态,存量科技股中估值和盈利不相匹配的伪龙头将受到冲击,新的科技股龙头最终计入相关指数成分,未来指数将优化,详细分析见前期报告《上市制度改革将改变市场生态-20180313》。

市场从谜局到定局,二季度开始向上。目前市场有三大担忧、三个谜局:贸易战和地产链回落使得基本面变差,金融监管使得利率上行及风险偏好下降,风格走向另一个极端。这些疑惑4月将逐渐明朗,我们的看法是,第一基本面:新时代经济平、盈利上,预计全部A股17年、18Q1净利同比为17.5%、13%-15%。第二金融监管:“中医调理”式降杠杆,流动性望平稳,加大股权融资使得大类资产配置偏向股市。第三风格:筹码仍在再平衡中,业绩为王,两边聚焦龙头。维持前期判断:市场一季度折腾,二季度开始向上,历史上盈利两位数增长的年份,只要货币不全面收紧股市表现都不差,今年亦如此。

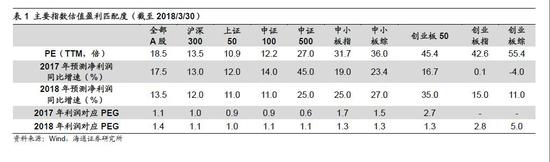

业绩为王,两边抓龙头。年初以来价值成长快速轮动源于估值性价比的动态平衡,也是筹码分布的再平衡,1月初上证50、创业板50 的18年PEG分别为1.06、1.16倍,1月上证50大幅领涨,2月初PEG分别为1.18、1.20倍,2月以来中小创占优,目前PEG分别为0.99、1.30。着眼全年,我们仍然维持《价值龙头携手成长龙头——论2018年市场风格– 20171219》的判断,18年市场真正的主线是龙头,这源于中国经济步入到由大变强的新时代,强的微观基础是具有国际竞争力的知名大公司,行业集中度提高是实现这一过程的必然路径,龙头化是必然趋势,价值龙头如金融尤其是银行,成长龙头如5G、半导体、医药。2018年风格很难像2013年那么极致,价值和成长的业绩对比不会像13年那么极端分化。目前代表价值的上证50我们预测17/18年净利润同比增速分别为12.0%、11.0%,PE(TTM)10.9倍,代表成长的创业板指为0.1%、15.0%、42.6倍,创业板50为17%、35%、45.4倍。而且,即便2013年中小创绝对占优,主板整体震荡下行,但部分绩优白马股也脱颖而出,如食品饮料中的伊利股份13年上涨80%、全年净利润同比增速85.6%,汽车中的比亚迪(上涨85%、579.6%),家电中的老板电器(上涨117%、43.9%)、生物医药中的通化东宝(上涨96%、193.3%)。2018年主板中价值类股,仍然看好金融尤其是银行,第一盈利增速回升,预测银行17/18年净利同比为3-5%/8-10%,第二估值低,四大国有行PB静态才1倍、动态0.9倍,而美国大银行静态PB1.3倍,我们ROE为13-14%,他们才8-9%,第三机构配置低,公募基金2017年四季报显示,基金重仓股中银行市值占比6.6%,较沪深300低配10.3个百分点。通信设备中的光通信(5G)的设备和光模块仍处在高景气增长期,5G带来国内基站侧高速光模块需求超百亿美元,预计光通信(5G)17/18年净利同比为20%/25%。半导体产业链在政策和产业投资基金的推动下正加速向大陆转移,设备投资即将进入高峰期,预计半导体17/18年净利同比为35%/55%。创新药正逐步引领我国制药行业的发展方向,预计将有15-20个自主新药将在2018-2020年期间以最低每年4-5个的速度持续密集获批,预计创新药17/18年净利同比为17%/24%。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)