【华泰李超宏观团队】债券仍谨慎,股票长期看估值牛市——中高频经济数据观察(2018.02.04-2018.02.24)

华泰证券宏观研究

来自微信公号:李超宏观研究与资产配置

李超执业证书编号:S0570516060002

文 华泰宏观 李超/宫飞

内容摘要

大类资产配置观点:利率维持高位震荡,A股下跌之后或是长牛的开始

货币市场利率上行,R007上行37.22BP至3.2644%,DR007上行14.52BP至2.8897%;债券市场,10年期国债收益率下行2.19BP至3.8804%。我们认为,国债长端利率仍处在倒U型走势右侧拐点来临之前的观察期,操作以谨慎为主。境内A股跟随美国股市的调整之后很可能是长牛的起点,虽然全球资本大幅调整,短期海外资金或会回流母国避险,但是我们认为美元指数已经进入弱势长周期,全球资金将会重回新兴市场进行再配置,我们在《资本回流与人民币价值重估:这次暴跌后可能是长牛起点》中认为,中国将成为主要的资金流入国,长期来看利于境内A股。

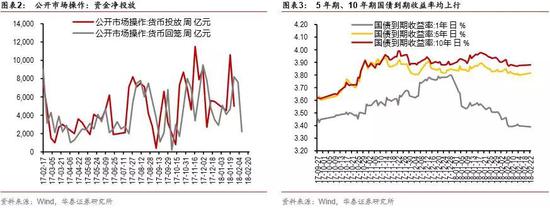

央行春节期间“削峰填谷”,三周净投放5095亿

2018年2月4日至2月24日期间,央行净投放资金5095亿元。下周(2月25日至3月3日)有2700亿的7天期逆回购到期。我们认为,春节前央行连续两周未开展公开市场操作,主要是普惠金融的定向降准和临时准备金动用安排已经投放较多,银行体系中流动性处于较高水平。此外,我们预测2018年外汇占款全年有望正增长,给境内基础货币带来新的边际增量,也边际缓解流动性压力。春节后为对冲税期、中期借贷便利(MLF)到期、临时准备金动用(CRA)部分到期和法定存款准备金缴存等,央行累计净投放流动性6095亿元,维持银行体系流动性。

居民部门去杠杆,提前防范输入型通货膨胀冲击房地产市场

2月2日,人民日报刊文“引导居民部门渐进去杠杆,防范房地产市场风险”,2月6日时代周报称今年银监会的重点是居民去杠杆,重点关注居民通过消费贷加杠杆炒房、炒股。北京银监局则要求严防各路资金违规进入房地产市场。我们在《油价上行、美股波动与中美博弈》中提出,油价超预期上行可能导致输入型通货膨胀,一旦CPI突破3%临界值,央行可能会对官定利率加息,央行也在2017年4季度货币政策执行报告提及了通胀风险,需谨防连续加息对房地产市场的冲击。我们认为,此时加大对居民加杠杆的监管力度是配合房地产调控政策和控制居民杠杆的过快上行。

春节消费升级特征明显,渠道下沉为三四五线城市增活力

春节期间消费需求旺盛,多行业呈现出较为突出的消费升级特征,其中交通运输业民航发送旅客人次同比增长15.98%,铁路同比增长9.78%,远超道路和水路发送旅客人次同比增速;传媒业以电影票房为例,大年初一单日名义票房创下12.7亿元,打破全球单日电影票房记录;国内游、出境游等也成为流行的春节度假方式。同时,渠道下沉为三四五线城市带来了新的消费增长点,拉动其春节期间的消费。我们认为,春节期间的消费趋势体现出人们的消费观念和生活方式正在发生转变,服务业对于消费的拉动将逐步增强。

实体经济观察:受春节因素影响部分数据参考意义不大

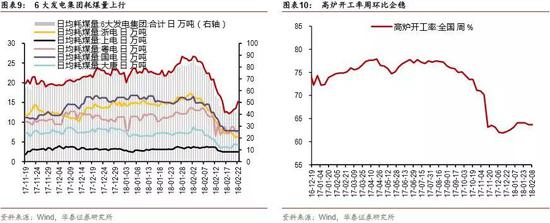

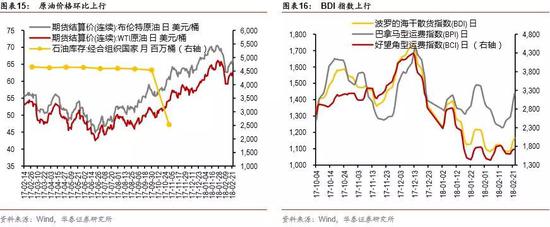

六大发电集团日均耗煤三周环比下行26.35%,但是同比依然为正。高炉开工率三周环比上涨0.22%,在春节错位的情况下2月同比下行14.95个百分点,受环保限产影响仍然明显。中国出口集装箱运价指数三周环比上行2.33%,BDI指数上行4.76%。商品现货方面,铁矿石价格周环比上行2.10%,水泥价格周环比下降5.13%。期货价格方面,铜价环比上行0.04%,铝价下行1.51%,焦煤环比上行5.10%,焦炭环比上行7.94%,动力煤价格下行2.49%,螺纹钢价格下行1.30%。我们认为,受到春节因素影响,部分实体经济数据参考意义不大。

风险提示:美国股市调整仍未结束,全球股市传导链条变短,短期内关注境内A股调整。

单周高频数据跟踪

单周市场扫描及宏观视角

大类资产配置观点:利率维持高位震荡,A股下跌之后或是长牛的开始

货币市场利率上行,R007上行37.22BP至3.2644%,DR007上行14.52BP至2.8897%;债券市场,10年期国债收益率下行2.19BP至3.8804%。我们认为,国债长端利率仍处在倒U型走势右侧拐点来临之前的观察期,操作以谨慎为主。境内A股跟随美国股市的调整之后很可能是长牛的起点,虽然全球资本大幅调整,短期海外资金或会回流母国避险,但是我们认为美元指数已经进入弱势长周期,全球资金将会重回新兴市场进行再配置,我们在《资本回流与人民币价值重估:这次暴跌后可能是长牛起点》中认为,在新兴市场中我国将成为主要的资金流入国,长期来看利于境内A股。

央行春节期间“削峰填谷”,三周净投放5095亿

2018年2月4日至2月24日期间,央行累计投放资金10930亿元,其中7天期逆回购2700亿元,28天期逆回购2100亿元,63天逆回购1期1000亿元,国库现金定期存款1200亿元,MLF投放3930亿元;累计回笼资金5835亿元,其中14天期逆回购到期2200亿元,国库现金定期存款到期1200亿元,MLF到期2435亿元;三周净投放资金5095亿元。下周(2月25日至3月3日)有2700亿的7天期逆回购到期。

春节前两周(1月28日至2月10日),央行连续两周未开展公开市场操作。央行称,除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA)。目前CRA使用已达高峰,累计释放临时流动性近2万亿元,满足了春节前现金投放的需要。春节后,CRA到期与现金回笼节奏大体同步,银行体系流动性将保持合理稳定。春节期间(2月11日至2月24日),为对冲税期、中期借贷便利(MLF)到期、临时准备金动用(CRA)部分到期和法定存款准备金缴存等因素影响,央行累计净投放流动性6095亿元,维持银行体系流动性。

我们认为,央行货币政策框架正在由数量型向价格型转变,但是现在仍是以盯住M2中介目标的数量型货币政策为主。我们在1月份官方外汇储备点评中预测,2018年的外汇占款全年正向增长5000亿元左右。虽然全球资本大幅调整,短期海外资金或会回流母国避险,但是我们认为美元指数已经进入弱势长周期,全球资金将会重回新兴市场进行再配置,我们在《资本回流与人民币价值重估:这次暴跌后可能是长牛起点》中认为,中国将成为主要的资金流入国,长期来看利于境内A股。

居民部门去杠杆,提前防范输入型通货膨胀冲击房地产市场

2月2日,人民日报刊文“引导居民部门渐进去杠杆,防范房地产市场风险”,2月6日时代周报称今年银监会的重点是居民去杠杆,重点关注居民通过消费贷加杠杆炒房、炒股。北京银监局近日召开2018年北京银行业监督管理会议,会议要求严防各路资金违规进入房地产市场。

我们在《油价上行、美股波动与中美博弈——2018年金融市场两大可能的黑天鹅提示》中提出,油价是各个行业的成本基础,一旦油价超预期上行,整体CPI将承受较大的上行压力,可能突破我国央行货币政策+3%的目标线。而从历史经验来看,通胀高企可能导致中国央行连续加息等货币政策收紧,连续加息将冲击资产价格,最需谨防连续加息对房地产市场的冲击。我国当前的金融环境和资产价格可能难以承受连续加息的冲击,因而通胀快速上行风险是中国当前金融稳定的最大威胁。

我们认为,此时加大对居民加杠杆的监管力度是配合房地产调控政策,提前防范油价上行带来输入型通货膨胀时,央行连续加息对房地产市场造成冲击。

春节消费升级特征明显,渠道下沉为三四五线城市增活力

春节期间消费需求旺盛,为交通运输、电影院线、餐饮旅游等多行业都带来了快速增长的繁荣景象,且各行业均呈现较为突出的消费升级特征。其中,一二线城市仍然是消费主力,但是随着服务业渠道下沉,三四五线城市增长态势迅猛,对居民消费的贡献逐步上升。

消费升级特征较为突出。交通运力提升支撑民众出游、返乡回程,以交通运输部发布、援引自中国水运网的数据来看,民航发送旅客1138.43万人次,增长15.98%;铁路发送旅客5708万人次,增长9.78%;道路发送旅客3.403亿人次,增长1.27%;水路发送旅客1012.83万人次,增长1.97%,春运结构中航空和铁路的占比增长是消费结构升级的重要体现之一;娱乐传媒业,以院线票房表现为例,根据猫眼数据发布的电影票房数据看,2018年除夕至大年初六票房合计57.3亿元,同比增长67.38%,且春节(2月16)单日中国电影市场名义票房创下12.7亿元,打破全球单一市场单日电影票房记录,观影成为春节消费一大热点;此外,国内外出游规模增加不少,侧面印证消费升级,经国家旅游局数据中心综合测算,今年春节期间,国内游方面,全国共接待游客3.86亿人次,同比增长12.1%,实现旅游收入4750亿元,同比增长12.6%,出境游方面,我国游客从近200个国内主要城市到达全球68个国家和地区、730个国内外城市,旅游过节的趋势愈加明显。

渠道下沉为三四五线城市带来新的消费增长点。随着消费升级的进程,三四五线城市逐渐成为各行业抢占市场份额的角力场,渠道下沉为三四五线城市提供了新的消费方式,加之春节期间一二线城市人员返乡,带动了春节期间三四五线城市消费的迅猛增长。我们认为,春节期间的消费趋势体现出消费观念和生活方式正在发生转变,年俗也可能随之变迁。随着消费升级和渠道下沉的进程不断推进,服务业对于消费的拉动将逐步增强,春节期间的投资板块也应格外重视服务业。

实体经济观察:

上中游:

原油价格在高位环比下行,人民币升值缓解原油输入通胀

布伦特原油期货价格收于67.31美元/桶,单周环比上行3.81%。我们以2017年12月29日的原油价格为基准,对比了以人民币计价的油价和以美元计价的油价,发现近期人民币兑美元升值在一定程度上抵消了以人民币计价的油价实际涨幅。

我们在2018年金融市场两大可能的黑天鹅提示《油价上行、美股波动与中美博弈》中提示,黑天鹅之一是地缘政治因素推升原油价格过快上涨,中国的薄弱点在于油价上涨的输入型通胀,进而触发加息刺破地产泡沫。我们认为,近期我国汇率自律委员会暂停人民币汇率逆周期因子之后人民币大幅升值, 1月人民币兑美元升值3%,由于原油是美元标价,人民币汇率升值缓解了原油输入通胀。

供给侧改革有望改善中游行业,环保政策去产能将成为常态

六大发电集团日均耗煤三周环比下行26.35%。高炉开工率三周环比0.22%,2月同比较去年下行14.95个百分点,受环保限产影响仍然明显。中国出口集装箱运价指数三周环比上行2.33%,BDI指数上行4.76%。商品现货方面,铁矿石价格周环比上行2.10%,水泥价格周环比下降5.13%。期货价格方面,铜价环比上行0.04%,铝价下行1.51%,焦煤环比上行5.10%,焦炭环比上行7.94%,动力煤价格下行2.49%,螺纹钢价格下行1.30%.

我们在《风起通胀系列九——2018年PPI有哪些重要影响变量》中提出,对于2018年而言,PPI和CPI的走势可能继续背离。但供给侧改革和环保限产将继续是2018年的重要政策变量,前者有利于继续推动中游行业出清、集中度提升,为上游涨价逐渐向中下游行业传导确立了微观基础;后者可能会对PPI和CPI结构中受环保政策影响的相关价格因素均产生正向影响。

下游:

下游:菜篮子、农产品环比持续上行,未来食品价格有望带动通胀显著回升

菜篮子指数、农产品价格指数继续上行,三周环比分别上涨6.46%和5.62%。猪肉(白条猪)价格基本企稳,三周环比下行0.92%。春节期间,菜篮子、农产品指数连续三周持续走高,从供给端看,南方极端天气导致产地减产,从需求端看,春节临近需求较为旺盛,推动农产品价格环比持续上行。春节后菜价环比下行,逐渐回调。

我们在1月通胀数据点评中指出,我们认为今年食品CPI有望显著回升,这是我们判断今年通胀中枢温和上行的主要逻辑。1月食品CPI环比+2.2%涨幅较明显,我们预计在食品端涨价的带动下,2月通胀同比可能显著回升到+2.5%以上,“风起通胀”的格局初显。受天气转冷、春节临近等因素影响,1月鲜菜CPI环比上涨9.5%,同比-5.8%主要是受去年基数较高的影响。考虑今年2月是春节月份、去年2-4月菜价基数较低等因素,2月鲜菜CPI环比可能继续维持较快上涨、2-4月同比增速可能转正。除菜价因素外,食品端最重要的影响因素是猪价。1月猪肉CPI同比-10.6%主要是受去年基数较高的影响,环比上涨+0.7%的表现与历史季节性大致相符。我们认为本轮猪周期同比已经见底,环保限产对猪肉供给的负面影响可能有一定滞后性,我们维持上半年猪肉CPI同比跌幅整体温和收窄、同比最快到年中转正的预判。

商品房销售面积环比下行,主要受到春节因素影响

30大中城市商品房日均销售面积三周环比下降53.08%,2月同比增速下降31.01%。其中,一线城市环比下降66.67%,2月同比增速下降49.8%;二线城市环比下降53.43%,2月同比增速下降17.45%;三线城市环比下降41.5%,2月同比增速下降41.35%。我们认为,这三周一、二、三线城市商品房销售面积环比、同比增速下降主要是因为春节因素导致。其次,1月信贷超预期的利好出尽,利率上行使得贷款成本上升。同时,房地产调控政策进一步收紧,居民部门去杠杆的力度加大,短期内势必对房地产市场的成交情况带来负面影响。

我们认为,政策层对房地产调控的态度时明确的、坚决的,2018年房地产调控政策全面放松的可能性较小。居民宏观杠杆率上升较快,BIS公布的我国居民2017年6月份的宏观杠杆率已经超过46.8%,居民信贷增速维持在20%以上,而名义GDP则在10%左右波动,我们认为未来居民宏观杠杆率势必会进一步提高,居民信贷调控特别是居民信用消费贷将会成为未来监管发力的重点。

风险提示:美国股市调整仍未结束,全球股市传导链条变短,短期内关注境内A股调整。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)