邓海清,“海清FICC频道”全球首席经济学家,人民大学客座教授;陈曦,“海清FICC”大资管频道研究员

美国时间2018年2月8日,美国股指再度暴跌,道指跌幅4.15%,标普跌幅3.76%,纳斯达克跌幅3.9%,三大美国股指均跌破2月6日低点,标志着此轮美股暴跌进入新的阶段。

在2月5日美股暴跌之后,国内外的主流观点均是:“不要怕,只是技术性调整!”继续看好美股,特别是看好A股的大有人在。美国股指在2月6日和7日曾一度大幅反弹,标普最大反弹5%,道指最大反弹5.8%,纳斯达克最大反弹5%,但截至2月8日,美股均回吐全部涨幅,再创新低。A股表现更差,2月5日收盘至今,上证综指跌幅达6.5%,2018年以来的“春季躁动”完全化为乌有,甚至一度跌破2017年12月低点。

我们在2月4日报告《美股高度泡沫化的铁证——这才是特朗普的阿喀琉斯之踵!》、2月6日报告《一语成谶!美股暴跌或导致全球经济复苏夭折》中,均提出“美股从大跌演变为暴跌”,并明确“美股暴跌,利空中国股市,利多中国债市”,已得到进一步验证。

在本文中,我们将论述市场主流观点忽略了什么,包括美股难言全球股市暴跌的罪魁祸首,全球股市存在共振的负反馈效应,为何我们认为目前美股更像2000年而不是1987年,以及全球股市暴跌可能引发全球复苏夭折的逻辑。

海清FICC频道作为“中国债市第一多头”,认为美股九年牛市可能已经终结,全球股市暴跌或引发全球复苏夭折。2018年最好、最确定性机会是中国利率债,十年期国债3.8%以上闭着眼睛买!

一、美股是本轮全球股灾的罪魁祸首吗?

对于本轮全球股市下跌的源头,主流观点认为是美国,但事实可能并没有这么简单。

从全球股市表现来看,以当地时间为标准,以技术图形破位作为下跌开始日,美股见顶于1月26日,下跌开始于1月30日;A股见顶于1月29日,下跌开始于1月30日;欧股见顶于1月23日,下跌开始于1月30日;日经见顶于 1月23日,下跌开始于1月30日。

图1 全球股市共振下跌,美股难言罪魁祸首

总结下,(1)此轮全球股市下跌具有高度同步性,即均于1月下旬见顶,并均于1月30日开始破位下跌。

这只是巧合吗?我们往下看。

2月6日美股暴力反弹,之后亚洲的交易日是2月7日,我们发现事情有些不寻常:2月7日亚洲股市普遍高开低走,并未受到美股反弹提振。A股2月7日高开低走,从最高点向下跌幅达3.5%;日经2月7日高开低走,日内跌幅3.2%;韩国股指2月7日高开低走,日内跌幅3.5%;港股2月7日高开低走,日内跌幅3.7%。

再总结下,(2)2月6日美股暴力反弹,但2月7日亚洲股市普遍高开低走。

这又只是巧合吗?我们继续看。

再来,2月8日,全球股市收盘顺序是亚洲股市-欧洲股市-美国股市,看看全球股市表现:首先,A股创新低,日跌幅1.4%;然后,欧股创新低,日跌幅2.2%;最后,美股创新低,日跌幅4%。

再总结下,(3)2月8日全球股市普遍大跌并创新低,A股先跌,欧股其次,美股最后。美股情绪在2月6-7日本已很好,但受到其他主要股指下跌的影响,2月8日再创新低。

这还能是巧合吗?我们得出结论:

根据前述现象(1)(2)(3),我们认为,本轮全球股市下跌具有高度共振性,而不仅仅是美股暴跌导致全球暴跌那么简单;这一轮全球股市暴跌具有“负反馈循环”的特征,即全球股市几乎同时开始下跌,然后相互传染,互相加剧。

我们尚不清楚出现全球股市共振、负反馈循环的原因,但根据“教科书上的逻辑”,股市是经济的先行指标,这或许意味着全球经济共振复苏的趋势已经发生变化,甚至拐点已经出现。

二、美股真的像1987年吗?

国内外主流观点认为,此次美股暴跌类似于1987年,即股市由于程序化交易等导致暴跌,而与基本面相悖,因此都是技术性调整,经过调整后一定会涨回去。

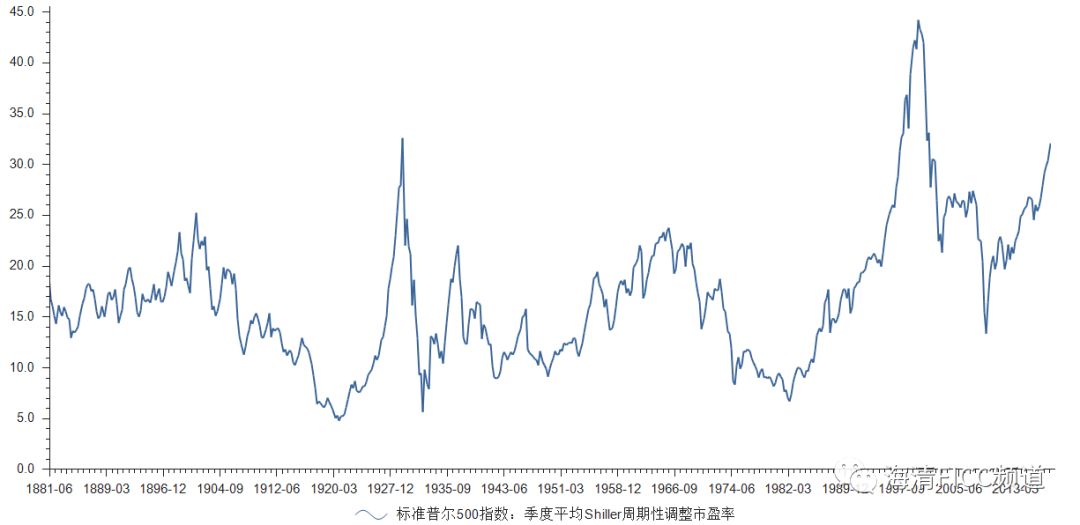

上述观点忽略了的第一个事实:当前美股的估值水平远高于1987年。1987年美股席勒市盈率仅为17.7倍,而此轮股市下跌开始时美股市盈率35倍,即使到2月5日低点也有32倍,是1987年的接近两倍之多。

图2 当前美股估值远高于1987年

图2 当前美股估值远高于1987年上述观点忽略的第二个事实:当前美股拥挤交易程度远高于1987年。从居民直接持股比例来看,1987年美国居民直接持股占居民金融资产比例仅为15%,而2017年7月这一比例已经达到32%,根据美股涨幅推测2018年1月这一比例应当已经达到40%,超过2000年的36%。

图3 当前美股拥挤交易程度远高于1987年

图3 当前美股拥挤交易程度远高于1987年我们认为,此轮美股暴跌与1987年相比,确实有很多相似之处:两次股市暴跌的背景,均是利率上行、美国赤字增加、美元贬值、程序化交易过度等等。

但是,当前美股与1987年相比仍有不同:当前美国股市的估值、拥挤交易程度均远高于1987年。因此,是否此轮股市就能与1987年类比,即是否“只是技术性调整,跌完还会涨回去”存在很大悬念,此轮美股暴跌或许标志着美股九年牛市已经终结。

三、全球股市暴跌或引发全球复苏夭折

我们在2月6日报告《一语成谶!美股暴跌或导致全球经济复苏夭折》中提出,“美股暴跌或引发全球经济复苏夭折”,我们目前仍然认为这种可能性不容小觑。

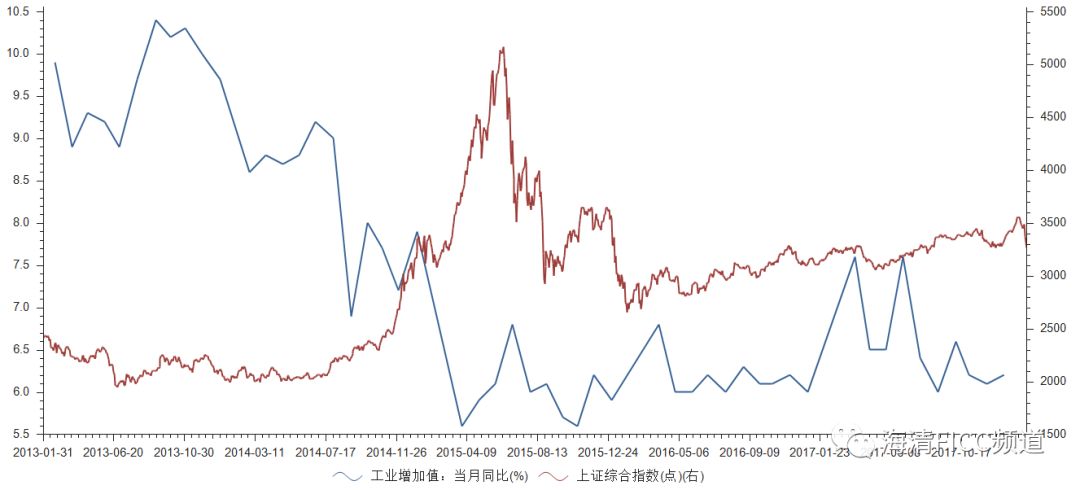

从中国股市来看,或许难以理解股市暴跌如何导致经济下行,因为中国股民已经习惯了股市下跌,特别是2009-2014年,长达5年熊市,中国经济也没有因此就怎么样;2015年6月-2016年2月,中国股市暴跌48%,但同期中国GDP下滑仅仅是因为金融业GDP下降,从工业增加值来看,中国股市暴跌并未影响中国经济。

图4 中国2015年股市暴跌并未导致经济下滑

图4 中国2015年股市暴跌并未导致经济下滑中国股市暴跌之所以对中国经济影响甚微,我们在专著《泡沫的终结:透视中国股市异动》(中信出版社,2016年8月)中提出,主要因为中国股市难以引发“财富效应”。对中国民众来讲,股市更像是一个有了闲钱之后搏一把的工具,赌赢了赌输了都无伤大雅。

但对美国民众而言,股市是性命攸关的市场,美国居民一半资产配置的是股票。目前美国居民持股比例为惊人水平,美国直接持股规模占居民金融资产的40%,占居民总资产的31%;除直接持股外,美国居民大量持有养老金、养老保险、医疗保险,直接+间接持股规模占居民金融资产的60%,占居民总资产的46%。

此外,中国经济对于消费依赖程度远低于美国,美国个人消费贡献GDP比例近70%,而居民财富缩水将导致消费下滑,进而导致美国经济下行。

因此,美国股市对美国经济的传导逻辑非常清晰,这或许是西方经济学认为“股市是经济的晴雨表”的原因:

首先,由于美国居民大量持有股票,导致美国存在明显的财富效应,即股票涨跌会显著改变居民收入水平;

其次,美国是消费主导的国家,居民财富缩水导致消费下滑,进而导致经济下行;

最后,股市作为信心指数,会影响居民和企业的行为,导致周期性变化。

由此引发另一个需要讨论的观点:股市与基本面,谁先谁后?目前主流观点都是,美国股市暴跌脱离基本面,所以不可持续,但这一逻辑似乎是有问题的。

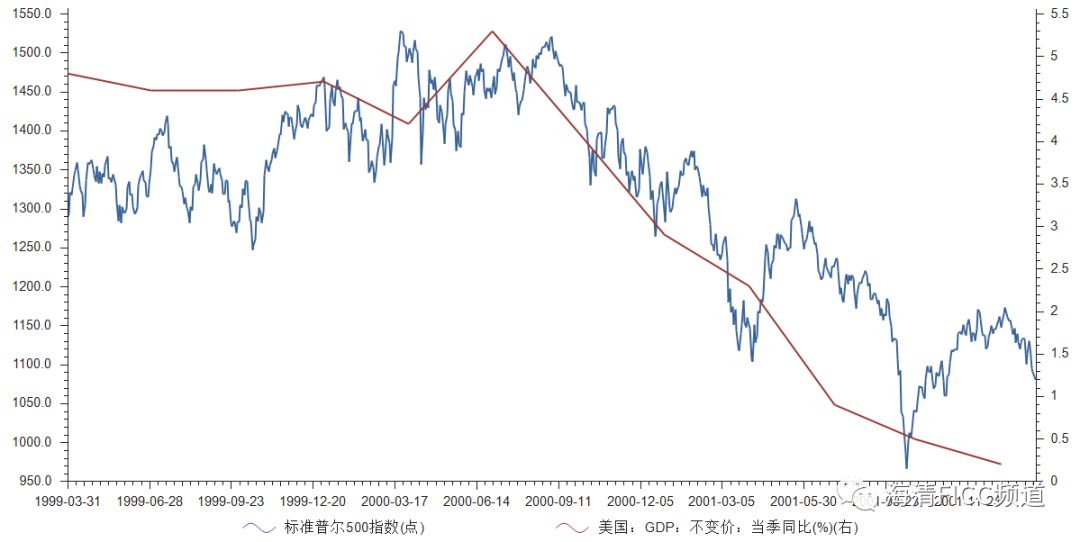

这一逻辑的主要问题在于,认为“经济是股市的先行指标”,但事实往往是经济同步于股市,而没有领先性。回顾2000年和2008年均可以发现,经济是股市的同步指标而非领先指标。

图5 从2000年看,美国经济对于美国股市并没有领先性

图5 从2000年看,美国经济对于美国股市并没有领先性还需要解释,对于1987年美国股市暴跌没有引发美国经济下行,一个重要的原因是,当时美国居民直接持股比例仅为15%,此外1987年暴跌之后快速恢复,且下跌日实际仅有1987年10月19日,对居民而言更像是一次性意外冲击,之后股市快速企稳,并没有导致居民信心恶化。

对于中国等新兴市场国家,其传导路径可能并不会是“股市直接引发经济调整”,而是通过对发达国家的出口传导。对中国而言,2017年发达国家复苏尤为关键,即出口对GDP的贡献由2016年负贡献-0.4%到2017年的正贡献0.6%。如果假设出口对中国经济贡献与2016年相同,则2017年中国GDP将低于6%。

因此,全球股市暴跌可能引发全球复苏夭折。如果此轮全球股市的共振暴跌并未结束,则将引发发达国家居民的“负财富效应”和信心扭转,进而导致发达国家复苏夭折;通过对发达国家出口下滑,将传导至包括中国在内的新兴市场国家,这将意味着此轮全球经济复苏终结。

总结全文,我们的结论是:

1、本轮全球股市下跌具有高度共振性,而不仅仅是美股暴跌导致全球暴跌那么简单;全球股市暴跌具有“负反馈循环”的特征,即全球股市几乎同时开始下跌,然后相互传染,互相加剧。

2、当前美国股市的估值、拥挤交易程度均远高于1987年。是否此轮股市就能与1987年类比,即是否“只是技术性调整,跌完还会涨回去”存在很大悬念,美股九年牛市或已宣告终结。

3、全球股市暴跌可能引发全球复苏夭折。如果此轮全球股市的共振暴跌并未结束,则将引发发达国家居民的“负财富效应”和信心扭转,进而导致发达国家复苏夭折;通过对发达国家出口下滑,将传导至包括中国在内的新兴市场国家,这将意味着此轮全球经济复苏终结。

我们去年底以来一直呼吁:中国党和政府、市场投资者千万不能误判形势,2018年中国面临的外部环境是2008年金融危机以来的最恶劣局面,美股存在高度泡沫化风险,建立在货币超级放水上的全球经济复苏是尽管很性感、但是脆弱的,今年是中美国运交锋的大国博弈年,要有如履薄冰的谨慎心态,未雨绸缪积极应对,或成为中国提高人民币国际化程度、推进一带一路、提升国际话语权的良机!

海清FICC频道作为“中国债市第一多头”,对于大类资产配置,我们再次重申,“美股暴跌,利空中国股市、利多中国债市”。除海外因素外,即使从中国债券市场自身的分析框架看中国债市,基本面决定的中国债市已然配置价值充分,同时,导致利率价格大幅偏离基本面决定的价值中枢的严监管因素也被充分price-in,2018年最好、最确定性机会是利率债,十年期国债3.8%以上闭着眼睛买!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)