来源:申万宏源研究

趋势投资与价值投资并非泾渭分明。价值投资者往往倾向于借鉴历史经验将基本面线性外推,认为基本面的趋势将延续。然而,客观世界的实际发展却是非线性的,2007年买入商贸零售龙头的价值投资者万万不会想到数年后互联网可以产生如此巨大的冲击。此外,A股投资者时常“看长做短”,那些看似在追逐短期股价趋势的投资者买入的理由可能恰恰基于长期的基本面趋势,所以,其实趋势投资和价值投资在某种意义上殊途同归。

基本面趋势投资的内在涵义丰富,不仅包括宏观经济基本面、流动性和政策,还包括行业景气和公司业绩增速等内容。我们强调,对各类基本面趋势的研究中,重在研究投资者对于客观事实未来趋势的预期变化,而非简单的客观事实;强调重在方向判断,而非具体数字预测。

宏观经济基本面、需求变化的趋势是最大基本面趋势。如2006-2007年,城镇化与地产产业链兴起,既然投资是那些年边际上贡献最大的驱动力,“煤飞色舞”显然是符合基本面趋势的主线,一路持有远胜于自作聪明的行业轮动。又如,2010年,GDP增速从两位数开启了长达数年的下降过程,地产调控、投资下滑,消费升级成为最大的基本面趋势,坚持重仓医药白酒的基金经理后来都成为业内明星,申万策略2010年报告《消费也能进攻——2010年A股投资策略报告》也成为传世经典。再如,2013年开始,创新转型成为主流,双创政策不断强化基本面趋势,TMT轮番表现,行情由“硬”及“软”,乃至跨界成长,风险偏好渐次提高,将包括移动互联网在内所有的新、奇、特充分演绎。

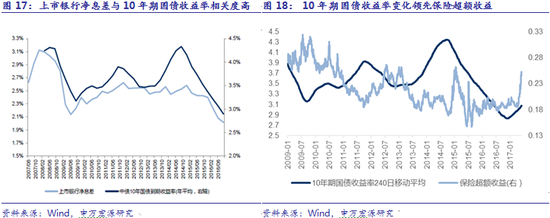

利率的变化也是一种客观的基本面。狭义说,重资产行业、大金融行业业绩受到利率影响巨大;广义说,利率折射出的是资金在大类资产之间的迁移大趋势,2010年之后刚兑的非标以两位数的无风险收益率分流了股市资金,这也是极大的分母基本面趋势;站在当下,一线城市二手房价开始略有回落,居民资产的边际配置是否会从过热的房产转向经过调整的股市,是三季度的关注焦点,一旦形成,也将是重大基本面趋势变化!

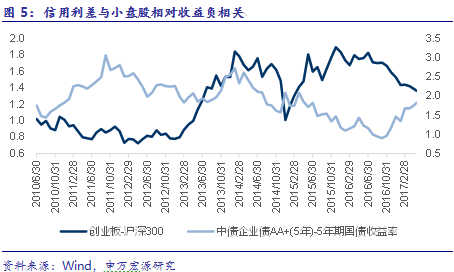

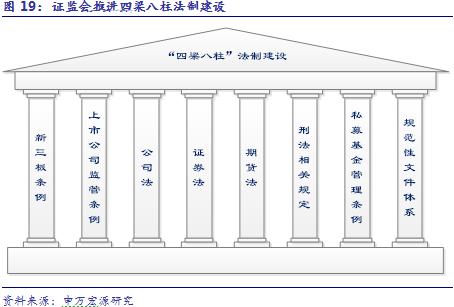

如果把市场制度变化也归结为一种分母基本面,那么这种趋势的形成也是十分大的拐点。证监会推进“四梁八柱”监管,是食品饮料和家电等白马成长2017最大的基本面趋势(申万宏源策略报告《披沙拣金》2017.3);不止这两个风口浪尖上的行业,很多有业绩的行业龙头今年表现并不差,比如海康威视,比如手游的龙头,甚至是长江电力,所以并非是简单的“抱团取暖”。而当下,无论是推动市场化并购重组的呼声,还是IPO每周家数的调整,乃至对清仓式减持的限制,都阶段性构成了成长股票反弹的基础,但是着眼长远,显然引导价值投资仍然是更为高层次的基本面趋势,不会轻易变化,投资者对此要有充分认识,成长股亦要去伪存真。

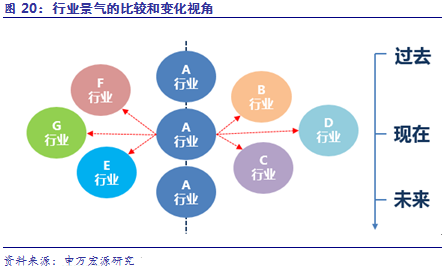

业绩是滞后公布的,投资者经常跟随行业景气,先选择行业,所以A股经常出现选赛道重于选个股的投资者。历史上选择景气行业的路径包括通过一二级市场联动选择行业或者通过稀缺性判断精选行业等。目前从选择景气行业方法角度,我们更加重视比较视角和变化视角。业绩增速在GDP高增长时代是最大的公司基本面趋势,但是在存量经济时代,ROE、高分红等将成为个股基本面的趋势投资重要指标。

基本面趋势动量大于股价趋势动量,基本面趋势一旦形成,非一朝一夕可以扭转,所以要敢于顺基本面大势,逆股价小势。

在基本面趋势投资中,把握买卖点依靠基本面逻辑的形成和破坏;估值则为风险收益比的评估提供了工具,但并非基本面趋势投资中的拐点判断核心指标;在基本面趋势投资中,物极必反更关注的是微观结构,而非历史估值比较;K线图是人心进行到基本面趋势哪一个阶段的物化反映。

基本面趋势投资的当下实践:监管引导方向不变,优质龙头的价值投资仍然走在三年牛途。只是投资者需要反思,难道符合人口结构变迁、三四线消费升级、精神消费比重上升等大方向的优质龙头不是符合基本面趋势的好标的?难道真正受益于供给侧改革的少数周期龙头完全没有价值?难道一带一路真的只是主题投资。

1.基本面趋势投资:

价值投资新分支

基本面投资到底是否适合中国国情?“A股很投机”可能是种成见。观察2008年之后PMI和上证指数之间关系,二者高度正相关(除却2014-2015H1);即便做主题投资,弹性标的也往往具有业绩拐点特征。基本面也是二级市场风格形成的核心,申万宏源策略体系发现风格切换判断的高胜率指标是成长与蓝筹业绩增速变化比较,并在2017年的消费龙头持续推荐中成功应用。

上证综指与宏观经济基本面趋势整体相关度较高,分母驱动典型时段较少。

2014年四季度至2015年两者相关度出现分化的原因在于,2015年上证综指主要驱动力为流动性宽松,分母变化驱动股指变化。

类似时段主要出现在96-01年,所以回落的时候,15年下半年至17年上半年《神似2002-2003:“平头”反而是有预期差的大胆判断——申万宏源策略一周回顾展望(16/04/18-16/04/22)》(申万宏源策略16.4报告)

基本面趋势其实也是风格形成的核心。

基本面趋势其实也是风格形成的核心。相对业绩趋势出现扭转是成功率最高的判断指标,无风险利率下行总体有利于小盘,但是也出现过2013.6利率高企,股市风险偏好却逆势提升的过程,这依旧符合金融学基本原理。风险偏好上行(信用风险溢价下行)驱动风格切换也是重要情形。

趋势投资与价值投资并非泾渭分明。线性外推与均值回归是人们预测未来的两种主要模式。

趋势投资者相信延续趋势是大概率事件,而出现拐点只有一个,不如等待反向趋势出现再行操作;而价值投资者却笃信人多的地方别去,要勇于逆市场情绪买卖才能捕捉市场错误带来的机会,二者貌似道不同不相为谋。然而,价值投资者们忽略了:人类的认知是有局限性的,实际上,价值分析过程中投资者往往倾向于借鉴历史经验将基本面线性外推,比如对于一些过去证明过自己、商业模式清晰、管理层优秀、三大财务报表良好的公司,继续认为其核心竞争力依旧突出。可是,客观世界的实际发展却是非线性的,2007年买入商贸零售龙头的价值投资者万万不会想到数年后互联网可以产生如此巨大的冲击。换句话说,价值投资者尽管并未对股价进行趋势外推,但是却经常将基本面进行趋势外推,尽管这是由于人思维与认知的天然局限性。此外,A股投资者时常“看长做短”,那些看似在追逐短期股价趋势的投资者买入的理由可能恰恰基于长期的基本面趋势,所以,其实趋势投资和价值投资在某种意义上殊途同归。

2

基本面趋势投资的内在之意

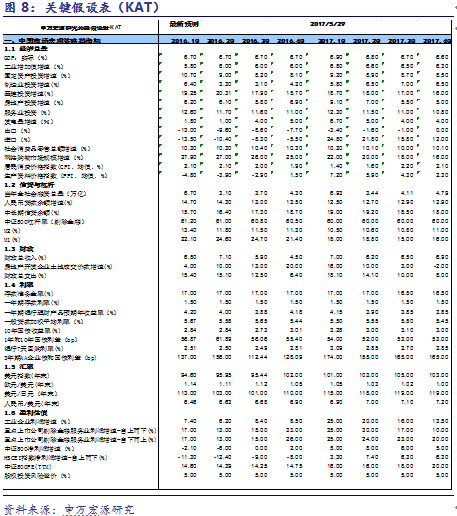

基本面趋势投资的内在涵义丰富,不仅包括宏观经济基本面、流动性和政策,还包括行业景气和公司业绩增速等内容。当然,我们强调,对各类基本面趋势的研究中,重在研究投资者对于客观事实未来趋势的预期变化,而非简单的客观事实;强调重在方向判断,而非具体数字预测,申万宏源研究体系中的关键假设表(KAT)便是这一理念的典型应用。

2.1 宏观经济基本面—需求趋势决定方向

2.1 宏观经济基本面—需求趋势决定方向宏观经济基本面、需求变化的趋势是最大基本面趋势。如2003-2004,随着WTO红利的释放,港口、机场等上市公司进入巨大的基本面趋势;而2006-2007年,城镇化与地产产业链兴起,叠加出口与人民币升值利好,才有了A股史上最大一轮牛市,既然投资是那些年边际上贡献最大的驱动力,“煤飞色舞”显然是符合基本面趋势的主线,一路持有远胜于自作聪明的行业轮动。又如,2010年,GDP增速从两位数开启了长达数年的下降过程,地产调控、投资下滑,消费升级成为最大的基本面趋势,坚持重仓医药白酒的基金经理后来都成为业内明星,申万策略2009年报告《消费也能进攻——2010年A股投资策略报告》也成为传世经典。再如,2013年开始,创新转型成为主流,双创政策不断强化基本面趋势,TMT轮番表现,行情由“硬”及“软”,乃至跨界成长,风险偏好渐次提高,将包括移动互联网在内所有的新、奇、特充分演绎,很多资深投资者惊呼自己“老了”,没想到一喊就是三年。

2.2 分母问题本质上也是一种基本面

利率的变化也是一种客观的基本面。狭义地说,分母问题会通过影响财务成本间接影响企业业绩,尤其是重资产、高负债行业;利率本身就是大金融行业的基本面,所以在2017年的保险和银行的驱动力信号验证体系报告中,我们提出从利率上行趋势把握相关行业超额收益的投资机会,已经得到验证。

从广义的角度说,利率的变化既是经济基本面变化的结果,又影响着经济参与主体对于未来的预期,进而通过反身性影响下一期的基本面。同时,在开放经济体中,由于汇率等因素的存在,研究利率这种基本面可能更需要全球视野。2014年中国降息周期叠加全球走向负利率,各种金融杠杆横行,才有了分母基本面驱动的牛市;然而,2016年9月,全球民粹主义抬头,各国财政刺激预期崛起,告别负利率的边际收紧又成为大趋势,申万宏源策略经典报告《股债同源》的判断得到验证。而近期,国内股债市场对于金融去杠杆的讨论、对欧洲退出QE以及美联储缩表的思考,本质上都是这一大趋势的延续。当然,更为广义说,无风险利率不仅仅是十年国债收益率,是各类被投资者认为风险较小的资产之间收益率最高的那一个,是一种机会成本,因此,2010年之后刚兑的非标以两位数的无风险收益率分流了股市资金,这也是极大的分母基本面趋势;站在当下,一线城市二手房价开始略有回落,居民资产的边际配置是否会从过热的房产转向经过调整的股市,是三季度的关注焦点,一旦形成,也将是重大基本面趋势变化。

2.3 市场制度变化—中国特色的基本面趋势

市场制度的变化是有中国特色的基本面趋势。如果把市场制度变化也归结为一种分母基本面,那么这种趋势的形成也是十分大的拐点。证监会推进“四梁八柱”监管,是食品饮料和家电等白马成长2017最大的基本面趋势(申万宏源策略报告《披沙拣金》2017.3);不止这两个风口浪尖上的行业,很多有业绩的行业龙头今年表现并不差,比如海康威视,比如手游的龙头,甚至是长江电力,所以并非是简单的“抱团取暖”。

而当下,无论是推动市场化并购重组的呼声,还是IPO每周家数的调整,乃至对清仓式减持的限制,都阶段性构成了成长股票反弹的基础,但是着眼长远,显然引导价值投资仍然是更为高层次的基本面趋势,不会轻易变化,投资者对此要有充分认识,成长股亦要去伪存真。

2.4 行业景气领先业绩形成基本面趋势—比较与变化的视角

2.4 行业景气领先业绩形成基本面趋势—比较与变化的视角基于比较和变化视角的行业景气趋势判断能够领先业绩形成基本面趋势。业绩是滞后公布的,投资者经常跟随行业景气,先选择行业,所以A股经常出现选赛道重于选个股的投资者,历史上选择景气行业的路径包括通过一二级市场联动选择行业或者通过稀缺性判断精选行业等。目前从选择景气行业方法角度,我们更加重视比较视角和变化视角。比较视角指的是将某行业与其他行业相比较,看是否具有相对优势;变化视角则将本行业增速、盈利或者基本面等放在历史时间序列中看是否发生显著变化。

2.5 业绩增速—行业景气的动量确认

2.5 业绩增速—行业景气的动量确认业绩增速是行业景气的动量确认。申万宏源策略行业比较小组在2016年3月《心平气和——2016年春季A股投资策略报告》中推荐地产后周期的“家”系列,并在2017年3月市场分歧很大的时候,继续准确推荐消费龙头的原因在于对宏观环境回暖为消费板块盈利预期上调的准确把握。有的时候投资者愿意给拐点型公司更高的溢价,此时不是动量确认,而是拐点策略,但这是小概率事件。展望未来,业绩增速在GDP高增长时代是最大的公司基本面趋势,但是在存量经济时代,ROE、高分红等将成为个股基本面的趋势投资重要指标。

3.基本面趋势投资的执行

基本面趋势动量大于股价趋势动量,基本面趋势一旦形成,非一朝一夕可以扭转,所以要敢于顺基本面大势,逆股价小势。因为伴随着作为边际交易者的中间派对问题认识的逐步深入,动量产生之后,形成证实性主流偏见,其不断强化使得趋势动量不断提升,而且往往在个阶段使估值超过传统价值投资者的忍受范围。当然,上行动量大,下行的动量同样也非常大,如2012年白酒遭遇八项规定,基本面趋势逆转,此后白酒超额收益持续下滑近2年。所以既然基本面是非一朝一夕的大趋势,那股价的小波动就要过滤掉,只要大逻辑还在,小波动便不足为惧,试想过去有多少人因为担心一个小问题而错失十倍的牛股?

在基本面趋势投资中,把握买卖点依靠基本面逻辑的形成和破坏;估值则为风险收益比的评估提供了工具,但并非基本面趋势投资中的拐点判断核心指标;在基本面趋势投资中,物极必反更关注的是微观结构,而非历史估值比较;K线图是人心进行到基本面趋势哪一个阶段的物化反映。基本面的数据总是滞后的,领先的只有逻辑,逻辑的形成和破坏又是基于“提出假说-信号验证”的方法论(《无尽的探索》——申万宏源策略方法论培训),是波普尔的哲学和索罗斯的方法论的贯彻。所以,从某种意义上来说,投资者心中的基本面是通过合理的逻辑推理在心中形成的对未来的远景,从这个角度说,价值是主观的,而价格反而是客观交易产生的结果。股价图形是人心对于基本面反映的物化和自我强化,K线图的真实作用在于反映人心的波动,物化人心对于基本面趋势的反映已经达到什么阶段?而估值则有助于投资者评估风险收益比和进行拐点预判:在风险收益比合适的区间,基本面趋势更容易产生,尤其是微观结构恶化的时候,物极必反是最朴素的逻辑,但是要评估微观结构拥挤和恶化的“极”却并非易事。

4.基本面趋势投资的当下实践

基本面趋势投资的当下实践:优质成长龙头怎么就不是价值投资了?近期减持新规+IPO缩量+逐步放开市场化并购重组预期再次强化“稳中求进”,三季度利率对股市人心的边际冲击将减弱,更需要关注的是地产市场降温之后,边际资金资产配置的走向,是否会进入股市?十九大会对风险偏好产生什么样的影响?结构上,未来一个季度,重点关注成长龙头的回归,但监管引导和全球流动性边际收紧是基本面大趋势,价值股的三年牛市才行到一半。从景气趋势上看,消费白马内部可能分化,与地产销售量紧密相关的子行业将跑输,与地产价格上升带来名义财富增长效应正相关的子行业跑赢。成长龙头同样有价值,从腾讯网易看行业景气度,其实不少新兴行业从未停止高景气,尤其部分移动互联网子行业以及不少服务类消费,随着80后和90后等新兴消费群体出现、上中层阶级的崛起和二三线城市的消费升级,代际消费需求从传统走向个性,从物质走向精神,所以最好的成长龙头同样符合价值成长三年牛市的标准(详见申万宏源策略《大航海时代》2020细分行业筛选)。一带一路高景气存在预期差,投资者因为会议利好出尽以及部分非典型性公司阶段性业绩低于预期而卖出,但是大的基本面趋势仍然还在不断验证。将带来服务类消费的繁荣。

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)