|

|

长江证券:3月关注行业及其重点公司(2)http://www.sina.com.cn 2008年03月20日 14:39 证券导刊

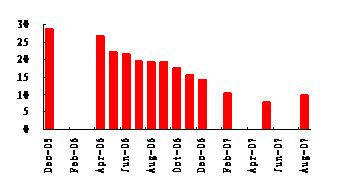

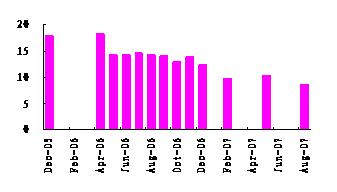

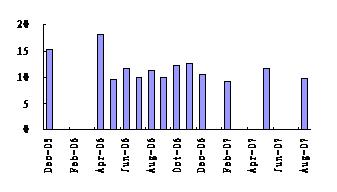

经济增长“拐点蜜月期”,成本转嫁能力依赖产能限制 而我们在点评2007年1-11月份工业企业利润增长《经济增长迈入拐点“蜜月期”,行业景气依赖成本转嫁》的报告中我们曾经指出,伴随着今年9月份以来PPI分类指数中最上游的采掘类工业品出厂价格指数出现反弹,整体工业企业的利润增长更加趋于向上游行业集中,而在上游成本推动压力上升的背景下,产业链下游行业利润增长的延续性很大程度上决定于行业自身的成本转嫁能力,这种成本转嫁能力优势所带来的景气弱化滞后,的确可以使其享受一定的估值溢价或者说相对整体估值水平下移过程中一定的延后。 在美国经济减速带动的世界经济调整过程中,关于成本转嫁能力的强势从根本上我们认为是由于前期产能限制的速度要远远超过了目前需求放缓的速度,而这种产能限制主要根源于,各国在环保成本上升的背景下开始大幅削减一些高耗能产业,其中的典型代表就是钢铁、化工、原料药,而农产品价格的上涨在更大程度上也是受到了生物能源特殊因素的影响,那么短期而言也就是在世界经济调整的第一阶段,由于世界经济的整体需求并未呈现明显减速,那么衡量这种成本转嫁能力强弱主要的依据就是来源于产业前期的产能扩张限制。 图10:造纸行业固定资产净值增长率

图11:医药行业固定资产净值增长率

图12:化纤行业固定资产净值增长率

图13:仪器仪表行业固定资产净值增长率 鉴于大部分制造性行业的产能建设周期一般是1-2年,那么06、07年固定资产投资的限制在一定程度上意味着2008年供给的约束能力要强于其他行业,上述图表中的医药、造纸、化纤、仪器仪表均是如此,当然,如果世界经济调整的阶段由第一向第二转变,那么行业的成本转嫁已经不光光是产能限制的问题,还在于减速过程中需求的回落情况或者说是需求的弹性问题,这是我们接下来在配置行业时必须要重视的。 行业资产配置表:基于相对优势、长期主题的综合 结合由估值差异、成本转嫁能力形成的相对优势和2月份资产配置报告中所提及的长期投资主题,我们在3月份建议超配金融、地产;化工、造纸、医疗保健、食品饮料依然维持超配评级,但是鉴于世界经济调整中向第二阶段的过渡,其配置比例做出相应下调;考虑到军工本身特殊行业属性所给予的战略地位,整体景气回落的背景下受制于估值回落压力较小,给予超配;工业大行业中的机械、电气设备、交通运输由2月超配降低到标配,主要质疑来源于上游不断推升的成本压力;受到政府的价格管制政策因素,我们依然维持公用事业、电信服务的低配评级。 根据上述分析,结合长江证券相关行业研究员的评判,我们得出了长江证券2008年3月份行业资产配置表,相应超配行业的重点公司名单如下。 表4:3月关注行业及其重点公司 行业 子行业 建议重点公司 资料来源:长江证券研究部

【 新浪财经吧 】

不支持Flash

|

||||||