中信期货金融组 方晨、姜沁

2017年以来香港市场表现异常突出,恒生指数从2017年初的22000点大幅上涨至2018年1月33000点以上,在1年时间内上涨幅度近50%。如此优异的表现,使得越来越多的内地投资者在关注港股的同时,也对香港市场上的指数衍生品产品愈发关注。因此,我们将率先从港交所的旗舰产品恒生指数期货开始,通过标的指数、期货合约、衍生产品以及基差结构等方面进行全面介绍。

(一) 恒生指数:香港最早的代表指数之一

在对恒指期货进行介绍之前,我们首先要对其标的恒生指数有一个全面的了解。恒生指数作为香港市场最早的代表指数之一,自1969年11月推出以来便成为反应港股市场的指标。同时,由于香港在世界金融市场中所处的地位,恒生指数也被亚洲市场乃至世界市场投资者共同关注。为了进一步反应细分市场的表现,恒生指数还于1986年5月推出了4个分类指数,分别为恒生金融分类指数、恒生公用事业分类指数、恒生地产分类指数、恒生工商业分类指数。

不过,为具体了解恒生指数的风格特征,我们仍需要从其成分股入手。首先,从恒指成分股的行业分布来看,若以恒生行业进行分类并按照权重进行排序,可以发现金融业(49.0%)、资讯科技业(12.2%)、地产建筑业(10.4%)、电讯业(6.7%)和能源业(5.8%)排在前五位。其中,金融行业的权重几近一半的水平,且占比前十的成分股中金融类股票就有7只,显示出金融类成分股对恒生指数的影响相当巨大。因此,从恒生指数的特征风格来看,由于其成分股主要由金融和地产股构成,主要代表了香港市场蓝筹股的走势特征。

图 1: 恒生指数行业权重分布(恒生行业分类)

数据来源:Wind 中信期货研究部

数据来源:Wind 中信期货研究部除了行业构成之外,我们注意到自2006年起,恒指成分股中便将H股纳入其中,且其中的一部分为A+H股。因此,或许可以从指数成分股的角度来看一下和A股市场三大指数的关联。具体将恒生指数和沪深300、上证50和中证500的成分股进行对比,可以看到恒生指数成分股与沪深300和上证50成分股由一定程度重合,重合成分股个数分别为10个和9个,而与中证500无一重合。由此可见,恒生指数与沪深300和上证50指数存在一定程度上的关联;中证500指数由于主要反映中小市值股票的表现,而恒生指数跟踪的是香港蓝筹股的变化,所以并无显著关联。

表1:恒生指数成分股和三大指数成分股比较

资料来源:Wind中信期货研究部

资料来源:Wind中信期货研究部(二) 恒生指数:和三大指数收益率相关度

实际上,自2014年11月沪港通正式开启,以及2016年12月深港通的开通,香港以及A股市场资金的双向流动性愈加频繁。对比恒生指数和上证综指自2012年以来的走势,我们也可以发现近来两地市场的表现日趋紧密。因此,为了解两地指数的联动性,我们对恒指期货与A股市场指数收益率相关性进行分析。

对比2013年至2017年恒生指数与三大指数相关性,恒生指数与沪深300和上证50的相关度较高,而与中证500的相关性则相对较低。其中,恒生指数与沪深300指数1年期滚动收益率相关系数平均值为0.52,与上证50指数1年期滚动收益率相关系数平均值为0.52,而与中证500指数1年期滚动收益率相关系数平均值为0.41。

因此,恒生指数与三大指数的相关度大小,除了反应其成分股重合程度的高低之外,实际上也反应了其风格特征。即恒生指数和沪深300及上证50在成分股所反映的都是大市值股票的变化,所以存在较大的相关性。与之相反,中证500 作为跟踪中小市值公司的指数,与恒生指数的相关性略弱。

图 2: 恒生指数与三大指数1年期滚动收益率相关系数

数据来源:Wind 中信期货研究部

数据来源:Wind 中信期货研究部(三) 恒生指数期货:合约设计细节

恒生指数期货(Hang Seng Index Futures)作为以恒生指数为标的股指期货,自其1986年5月推出以来,便成为香港市场投资者对冲其风险的主要工具。

为了更好的了解恒指期货,我们将从合约规格及细则等方面,将其与中金所的沪深300股指期货进行对比。合约设计方面,可以看出两份合约的差别主要包括交易时间、计价方式、合约价值、涨跌幅限制、持仓限制、保证金水平和手续费在内的以下7点差异:

1. 交易时间不同。恒生指数期货每日交易时间远远超过沪深300指数。需要注意的是,香港和内地所处一个时区,因此不需要考虑时差影响。

2. 计价方式不同。恒生指数期货使用港元计价,而沪深300指数合约使用人民币计价。投资者进行投资时需考虑汇率的影响。

3. 合约价值不同。恒生指数和沪深300每份合约价值不同。以2017年8月1日收盘价计算,每份沪深300合约价值约113万人民币;以当日港元兑人民币收盘价0.8601计算,每份恒生指数价值约和118万人民币,可见每份沪深300合约与恒生指数合约价值基本相近。

4. 涨跌幅限制不同。 恒生指数指数期货每日涨跌幅由交易所不时规定;相比之下,沪深300期指则是固定的10%涨跌幅限制。

5.持仓限制不同。无论长仓或短仓,恒生指数期货、恒生指数期权、小型恒生指数期货及小型恒生指数期权所有合约月份持仓合共对冲值10,000为限。沪深300指数期货方面,对于投机交易某一合约单边持仓限额为5000手。

6.保证金水平不同。恒生指数期货合约保证金为固定值,交易所会定期进行调整,且基本按金与跨期、跨品种相比,保证金水平也有一定差异。根据2017年8月1日更新的保证金规定,客户按金(每张)基本按金约占合约价值的6.5%,维持按金占合约价值的5.2%,明显低于沪深300的20%保证金要求。

7.手续费不同。恒生指数期货现行的手续费规定有:交易费用为每边每张合约港币$10.00,证监会征费为每边每张合约港币$0.54。沪深300股指期货的手续费包括交易手续费、申报手续费和交割手续费。

表9:恒生指数期货和沪深300指数期货合约细则比较

资料来源:港交所 中金所 中信期货研究部

资料来源:港交所 中金所 中信期货研究部注:表中恒指期货持仓成交限制、保证金水平、手续费均为2017年8月1日港交所规定所列。

(四) 小型恒生指数:满足更多投资者需求

除了标准恒指期货合约以外,为了满足更多投资者的需求,港交所于2000年10月9日还推出了小型恒生指数期货(MHI)。和恒指期货相比,小型恒指期货依旧是以恒生指数作为标的,其主要区别仅在于合约价值、保证金和手续费。

1. 合约价值不同。小型恒生指数期货合约的合约乘数为每点港币$10,相当于恒生指数期货合约的五分之一。以2017年8月1日收盘价来看, 1手小型恒指期货合约为$27.5万港币,折合成人民币约为23.6万元。因此,对于资金量较小的投资者而言,可以成为其对冲大盘风险的工具。

2. 保证金和手续费不同。由于小型恒指期货合约的价值是恒指期货合约的五分之一,其保证金要求也为标准合约要求的五分之一,同时手续费也相对较低。

(五) 恒指基差结构:分红令基差周期性特征明显,多头替代存超额收益

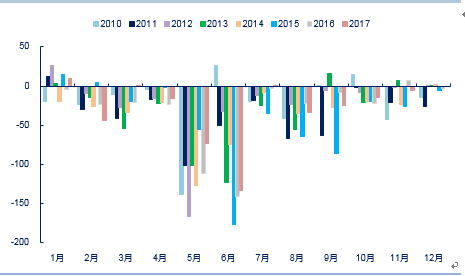

在对恒生指数期货概要进行详尽介绍之后,我们下一步需要着重对恒生指数基差结构进行探讨。我们若以恒生指数以及恒指期货的当日收盘价作为基准计算每日基差,可以发现恒指期货基差多以贴水结构为主,且具备显著的周期性特征。其中,每年的5月和6月,期货贴水幅度最大,月度基差均值分别为-109.2点和-88点。除此以外,8月份也是期货贴水的另一个小高峰。

从原因来看,我们认为分红是基差具备周期性特征的主因。回顾近5年恒指成分股的现金分红数据,港股分红多发生于每年的5月和6月,且2013年至2017年上述月份的分红对恒指期货影响占比约为0.54%和1.15%。因此,无论是时间跨度还是幅度来看,分红与基差贴水规律基本一致。

另外,从交割维度来看,数据显示交割日恒指期现价差收敛效果并不明显。以恒指期货1708合约(HSIF1708)最后一个交易日为例,基差围绕-130点附近波动,相较于现货,仍有0.45%左右的贴水幅度。不过,我们发现在交割日前两日收敛效果则相对较好。在最近6个合约中,期现价差日内均值的绝对值均在25以内波动,因而资金多选择在交割日前一周陆续开始进行展期操作,且当月合约的持仓占比也在此时出现加速下滑趋势。

策略角度方面,由于恒指期货以贴水为主,因为可关注恒指期货的多头替代策略。实际上,从从时间点来看,由于超额收益多分布与5月和6月,一定程度上期货多头展期的收益替代了现货分红派息。

图 3: 恒指期货近月各月基差均值(基差=期货-现货)

数据来源:Wind 中信期货研究部

数据来源:Wind 中信期货研究部责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)