近期中小型的内房股狂追落后,主要受惠于最新的2017年全国住宅项目销售数据理想。根据国家统计局的数据显示,2017年全国商品房销售面积首破16亿平方米,同比增长7.7%;商品房销售额也首次突破13万亿元人民币(下同),达13.4万亿元,同比增长13.7%。分析人士认为,未来标杆房企的数量将越来越少,但是房企的规模将会越来越大,目前未跻身千亿军团的前50强企业均提出了将在2018年衝击千亿大关的规划,并正积极增加土地储备规模。这将进一步反映内地房地产行业的整合潮不断在加速。

不过,面对著快速的规模扩张,对于个别中小型房企来说,其实正是一场赌博。因为大量增加土储的背后,是持续的举债。虽然在负债比率中,因资产淨值随著新购土地而大升,可令负债比率下降,但实际的是经济週期的抗逆力在不断下降。不少房企的盈利水平正在压缩,毛利率已不再是30%以上,以销量换取利润的时代早已放在眼前。

内房炒得热熊熊,落后的中小型房企追追落后,亦是正常不过的事。但谨记要懂得下车。相对而言,去年住宅销售理想,反映内地楼市依然畅旺发展,由于住宅项目交付后的6至9个月是家电消费滞后期,换言之,去年内地楼市的持续畅旺,将对未来家电消费创造良好增长空间。

国内白色家电龙头公司海尔电器(1169.HK),去年按季的业绩保持良好增长,截至去年首九个月,公司溢利按年升20.8%至22.36亿元,淨利润按年升25.6%至23.8亿元,合併收入按年升25.4%至574.88亿元。

瑞信及麦格理早前都出报告,指公司第三季度业绩佳,料全年业绩可保持强劲增长。其中,瑞信指公司的第三季度业绩超过该行预期,强劲增长动力持续,同比上升27%。值得留意的是,公司的分销业务贡献了收入的80%,热水器方面加快增长19.3%,较上半年的15.7%为高。同时洗衣机及物流业务的同比增长亦分别达到19.9%及18.1%。

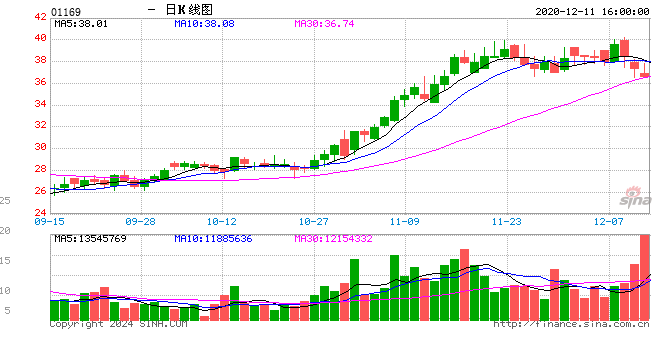

瑞信相信家电升级消费的趋势持续,并有助海尔电器第四季度保持强势。公司股价近期持续向好,已突破多条平均线,短期有望突破28.5元,业绩前走势可看好,目标暂定30元。

事实上,海尔电器的利好消息不少,首先是母公司海尔集团近年积极开拓智能家电,而众所周知,智能家电是未来家电消费的大趋势,一直在家电产品研发领域处于优先地位的海尔集团,将大大助力海尔电器旗下的洗衣机和热水器产品引领行业创新。其次,去年11月,控股股东青岛海尔(600690.SH)曾就其所持有的海尔电器股份,发行80亿港元于2022年到期之零息换股债。表面上,这批可换股债是相等青岛海尔减持了约8.65%的海尔电器股权,不过要注意的是换股价为33港元,亦即是说,一旦换股债获行使,海尔电器的股价必在33港元以上,因此投资者认购这批零息换股债的目标,正在于十分看好未来海尔电器的增长股价表现。市场普遍认为未来利好海尔电器股价走强的其中一个原因,正是公司会分拆其物流业务‘日日顺’上市。

海尔电器现价仍未反映家电业务及分销业务的增长,再加上物流业务的潜在巨大价值,估计海尔电器离千亿市值并不远矣。

责任编辑:白仲平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)