| [编者按]

2006年7月13日 ,两市股指双双暴跌,跌幅接近5%,创下年内第二大单日跌幅。半数A股昨天跌幅超过7%,跌停的非ST个股超过200只……>>全文 >>评论 |

|

|

中国经济较快增长大势已定 |

“今年,中国经济较快增长大势已定。”中国国家统计局的2006年上半年经济形势座谈会后,该局局长邱晓华,作出了这样的判断。>>全文

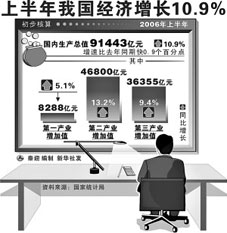

上半年,我国国内生产总值91443亿元,同比增长10.9%,增速比去年同期快0.9个百分点,二季度GDP增长11.3%,创10年以来新高,但与此同时居民消费价格同比上涨1.3%,涨幅比去年同期低1个百分点。>>全文 >>评论 |

|

|

■

高投资——前5月城镇固定资产投资增长30.3%

|

|

国家统计局15日公布的月度形势报告显示,1-5月份,中国城镇固定资产投资25443亿元,比去年同期增长30.3%。其中,国有及国有控股完成投资12015亿元,增长20.4%;房地产开发完成投资5658亿元,增长21.8%。>>全文 >>评论 |

■

高信贷——前5月新增贷款占全年85% |

6月14日央行公布的数据显示,5月份货币信贷增长依然迅猛,截至5月末广义货币M2余额已达31.67万亿元,同比增长19.1%,而当月新增人民币各项贷款2094亿元,同比多增了1005亿元。

值得注意的是,头5个月新增贷款达2.12万亿元,已经完成了央行全年目标2.5万亿元的85%。>> 全文 >>评论 |

| ■ 行业产能过剩 |

发展改革委有关负责人6月底表示,2005年底我国已形成炼钢能力4.7亿吨,还有在建、拟建能力1.5亿吨,而2005年钢的表观消费量3.5亿吨,即使考虑到未来需求的增长,供求也严重失衡。

不仅钢铁行业,水泥、电解铝、焦炭、煤炭等产能过剩的现象依然存在,有些还进一步加剧。>>全文 >>评论 |

■ 通胀抬头 |

11家机构中多数都预测三季度的中国通胀水平将有所提高,除中国宏观经济学会预测CPI同比将增长1.3%,其他机构的预测值在1.6%—2%,均高于二季度的1.4%的CPI同比增长。

>>全文 >>评论

|

|

|

|

投资猛增源于国际收支 |

| 中国建设银行董事长郭树清日前表示,从宏观总量角度来看,投资和信贷过快增长的根源在于国际收支的不平衡。

郭树清说,我国的国际收支不平衡使得经常项目资本流入过多,央行不得不发行大量的票据对冲。对商业银行来说,存款来了不能不收,同时得用这笔钱赚利润回报股东,把钱用出去。>>全文 >>评论 |

|

产能过剩之惑 |

造成这种局面不是一朝一夕,而是经年累月。许多行业产能过剩很多是由有些地方政府投资决策机制的不合理造成的。

有些地方政府片面追求政绩,盲目拉动地方GDP增长率,一些新上任政府官员唯投资项目为先,只招商不安商,大搞“项目运动”,脱离了市场的全局观和发展观。

>>全文 >>评论 |

| |

|

|

|

下半年的宏观调控将会进一步加紧 |

7月24日胡锦涛主席在中共中央政治局会议表示,下半年要控制固定资产投资,紧接着在7月26日,温家宝总理就在全国电视电话会议上,做出了下半年经济工作的九项重点工作的部署。

这是下半年经济面临进一步宏观调控的一个明显信号。那么,下半年宏观调控将做出什么样的调整呢?

>>全文 >>评论 |

|

|

■

进一步紧缩悄然启动 |

就在市场还在揣测货币政策的下一步动向时,紧缩措施却已经随之悄然启动:本周央行通过公开市场锁定资金1300亿元,接近本月初上调法定存款准备金率后所锁定的资金量,创下了20周以来的新高。

周小川不是格林斯潘,但他一定对当前的过热越来越担心。早在2003、2004年的那一波经济过热中,他就积极主张使用货币政策。>>评论 |

■ 行动之一:加大资金回笼力度 |

上周央行在公开市场净回笼资金350亿元,资金回笼力度有所加强。虽然本周到期资金只有600亿元,但在本周二的首场公开市场操作中,央行就回笼了资金1100亿。

>>全文 >>评论 |

■ 行动之二:两次上调存款准备金率 |

06年7月5日 央行上调存款类金融机构存款准备金率0.5个百分点。>>全文 >>评论

06年8月15日 央行上调存款类金融机构存款准备金率0.5个百分点。>>全文 >>评论 |

■ 可能行动之三:加息 |

| 发改委宏观经济研究院:继续灵活采用定向发行央行票据等公开市场操作与择机升息相结合的紧缩货币政策。相对于我国目前的投资回报率,资金成本(资金价格)明显偏低,过多的流动性也要求提高人民币利率,如投资继续高温难退时,可择机提高存贷款利率。>>全文 >>评论 延展阅读:央行:已注意到关于加息的有关建议 |

|

|

如果周小川是格林斯潘 |

中国经济就像一匹野马,上半年GDP增速达到10.9%,第二季度GDP增速达到10年最高的11.3%。如果央行行长周小川是美联储前主席格林斯潘,他早就该决定再次加息了。

不过,就算周小川是和格林斯潘一样坚定的货币主义者,央行也不是美联储。美联储的最大优势,在于其制定货币政策的独立性。>>全文 >>评论 |

|

宏观调控利器引发热议 |

令市场感到迷惑的是,接下来的宏观调控究竟如何走?国家统计局没有给出答案。部分专家认为要加息,另一些专家则坚持认为不会加息。人民币升值好像被一致认可,可升值的幅度也是众说纷纭。并且,效果又究竟如何呢?>>全文 >>评论

|

|

|

大盘走势跟随调控预期摆动

|

|

上半年经济增长之快出乎此前多数分析人士的预期,对于上市公司的业绩前景来说,这或许是一件好消息。但当这种速度被管理层界定为有过热之嫌时,由此带来的调控压力恐怕也将大于此前市场预期。>>全文 >>评论 |

|

|

■ 加息成为高悬股市的利剑 |

| 虽然央行公布的上半年金融数据显示,我国6月份信贷额增速缓慢,但是并不能排除后市就没有加息的可能,加息预期将可能一直成为高悬在股市上的利剑。从目前央行的政策来看,紧缩性货币政策依然是央行目前主要采取的主基调。 >>全文 >>评论 |

| ■

存款准备金率调整对指数影响几何 |

经过对历次调整存款保证金率时大盘的走势进行严格分析后,我们发现调整保证金率和大盘走势其实呈现出很高的负相关性,而且每次调整保证金率往往都导致大盘出现关键性转折。

加息、提高存款保证金率、大量的发行票据对股市的走势影响方向基本都是利空的,只是程度不同。另外,货币政策的大幅调整容易导致大盘关键性转折。 >>全文 >>评论 |

| ■ 附:6次货币紧缩与股市的不同反应 |

时间 |

政策 |

股市反应 |

趋势 |

03.9.21 |

央行决定上调法定存款准备金率一个百分点 |

上证综指从9月22日的最高点1395.07连续下跌至11月18日的最低点1314.99,阶段最大降幅为58.25点。 |

下跌 |

04.4.25 |

央行决定实行差别存款准备金制度 |

上证综指从4月26日的最高点1644.50连续下跌至9月13日的最低点1259.43,阶段最大降幅为385.07。 |

大幅下跌 |

04.10.28 |

央行决定同步上调存贷款利率0.27个百分点 |

上证综指从10月28日的最低1336.75小幅上扬至11月22日的最高点1387.34。此后,大幅回落,到2005年2月1日降至最低点1187.26 。 |

大幅下跌 |

06.4.28 |

央行决定单方面上调贷款利率0.27个百分点 |

上证综指从4月28日的最低点1389.35 快速上扬至6月2 日的最高点1695.58,阶段最大涨幅为306.23点。 |

上涨 |

06.6.16 |

央行决定自7月5日起 将法定存款准备金率从 7.5% 提高到8% |

上证综指从6月19日的最低点1544.93稳步上升至7月11日的最高点1746.72,阶段最大涨幅为201.79点。 |

上涨 |

06.7.21 |

央行决定自8月 15日起 ,再次上调法定存款准备金率0.5个百分点 |

上证综指7月21日收盘点位为 1665.33 ,7月24日低开高走,最低下探至1632.69点,最高为1667.62点,收于1665.94 点。 |

下跌 |

|

| 点评:由6次宏观调控对股市的影响可见,紧缩政策下多数会造成股市下跌,且往往幅度较大。 |

|

|

|

宏观调控掀新一轮价值重估 |

|

近期,管理层表示,“要防止经济增长由偏快转为过热”,并将采取三个有针对性的措施:一是加强土地调控和管理;二是抑制投资和信贷增长;三是控制高污染工业发展。

新一轮宏观调控已经箭在弦上,并将对相关领域及行业产生重大影响,而相关行业的上市公司也将迎来新一轮的价值重估。

>>全文 >>评论

|

|

宏观调控与股市小调查

|

|

|

|