来源:暴财经

作者:暴哥

原标题:美联储不松口!美国暴跌!

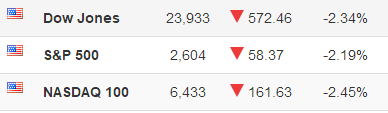

昨夜今晨,美国股市又一次迎来大跌!三大股指不约而同的下跌2%以上。

尽管贸易问题,或许可以对本次美股下跌作出一定的解释,但其实,还有另外一个重要的原因被外界所忽视了!

这就是美联储。

为什么说美联储助推美股昨夜的下跌呢?

大家可以看一下,从时间上来说,美国股市真正意义上的跳水源于北京时间1点半左右。

而当时在芝加哥,美联储主席鲍威尔正在发表关于题为美国经济展望的演讲!演讲的内容除了分析美国的经济未来发展前景以外,最为外界所关注的就是货币政策收紧(或者说加息进程)会不会因为最近的贸易争端而有所缓和!

美联储主席鲍威尔的演讲

应该说,不仅仅是美国目前掌舵贸易政策的那些鹰派人士口头上呼吁美联储放缓加息进程,某种程度上,市场也希望美联储能够从货币政策的角度让市场喘口气,缓解一下目前的紧张氛围。

但结果,美联储主席鲍威尔在表达对于未来货币政策的展望时,给出如下结论:

未来基于对2%通胀回归以及持续的经济扩张带来的强有力就业市场,渐进式加息是最好的方式。如果加息太慢,那么可能会使得货币政策不得不在一段时间内过快紧缩,从而危害到经济的扩张;如果加息过快,可能会威胁到2%的通胀目标达成。

上面这段话是美联储主席通篇演讲最后的一个部分——货币政策,在演讲的过程中(后面会谈到),通篇其实都给货币政策紧缩为什么要继续推进做了很多解释性的东西,其中最重要的就是通胀已经回归,必须要加息才能配合(或者说抑制未来可能的高通胀,尤其说道油价和贸易问题是对于未来通胀贡献的额外变量)。

而就在同一天,未来的纽约联储局主席(拥有永久投票权)的约翰威廉姆斯也表达了同样的观点,他同样认为美联储应该继续保持渐进式加息,而且2018年加息三到四次是理想的!

也就是说,市场的幻想,美国贸易鹰派的幻想,在拥有独立性的美联储面前,不堪一击!美联储告诉大家,现在想暂缓加息想都别想!

这个态度是不是也意味着贸易争端,坐下来谈的可能灰常大呢?

从鲍威尔的通篇演讲来看,暴哥以为,相对于3月份加息的时候透露出来的鹰派态度,这次演讲可能用有过之而无不及来形容更恰当。

那么为什么鲍威尔目前这么笃定按照比去年更加紧凑的加息进程更合适呢?

下面暴哥摘取了鲍威尔演讲里面重要的内容和大家分享一下:

开篇鲍威尔说,美联储的货币政策主要就是两个目标,就业和通胀。

关于这两个目标,正像大家在3月份的公开市场委员会中看到的,与会者几乎都一直提高了他们的预期,降低了失业率的预测(换言之提高了就业水平预测),同时众多参与者表达出越来越强的信心在通胀回到2%的目标上。

关于充分就业,鲍威尔已经有点吹毛求疵了。因为他在演讲中主要是揭美国就业的“老底”。

他说,由于充分就业的指标无法精确的衡量,且时刻都在变化,所以对于联储局来说并没有固定的充分就业目标。所以联储局是设定了一系列的宽泛的指标来衡量是否接近充分就业。

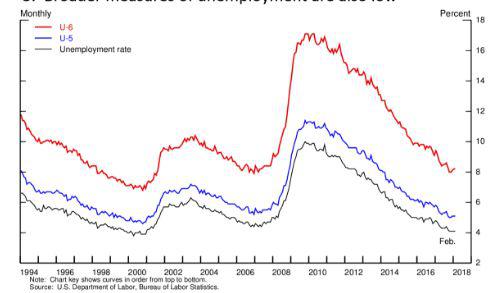

其中,在各项就业指标里面最重要的就是失业率。目前是4.1%。

不过关于失业率,大家要辩证的看待,因为目前外界比较在意的或者美联储比较看重的失业率统计其实很不完善?

怎么说?

鲍威尔表示,如果一个人在过去的4周里面没有积极的找工作,那么其实是不包含在失业率的计算范围的。

(暴哥注:也就是说,其实美国失业率这么低是有水分的,因为在2008年之后,很多人是放弃了找工作,干脆就在家里等着领救济金,或者啃老)

接下来鲍威尔提出了在美国失业统计覆盖面更广的几个指标,一个是U5,一个是U6。

U5失业率,指的是积极找工作的失业人群加上找工作人群超过一年的人群;

而U6失业率则是在U5的基础上,把想要获得全职工作,到那目前从事兼职的人群也计算在里面:

从美联储的统计来看,尽管失业率降到了4.1%,但是U5和U6这两个数据仍然超过5%,其中U6高达8%!

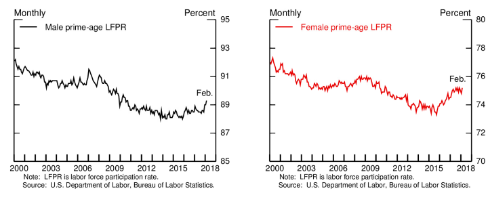

U6和普通失业率统计的差别主要的原因,可以从另外一个指标劳动参与率来得出。目前全美的来动参与率在66%左右,处于多年来的较低水平。

刨去老龄化的因素(超过65周岁的人以外),劳动参与率低的主要原因是美国主要的适龄劳动人群(25到54岁)的劳动参与率仍然比较低迷,并没有走出2008年金融危机的阴霾:

美国主要年龄段(25到54)的劳动参与率:

从这两幅图里面可以看到,无论是男(左侧图)还是女(右侧图),实际的劳动参与率都处于相对低的水平,没有恢复到2008年之前。

这个现象怎么产生的呢?其实主要就是像铁锈地区,一些传统制造业的州,一直就没有从2008年缓过劲来。

而这一点,恰好被特朗普精准捕捉。特朗普希望改善的其实也是这些地区的就业情况。

所以反应在民调上,为什么特朗普最近的一系列措施下去之后,民意不跌反升,比奥巴马时期还高原因就在这里。但是,后续,一旦副作用开始显现,特朗普的如意算盘落空就不是不可能的。

不过还是那句话,产业结构决定了美国目前就业结构其实是经济自然发展的趋势,是美国的内因(我们中国未来也会经历,或者正在经历这个过程)

关于通胀,鲍威尔拿出一张图:

红线是一般意义的通胀数据,黑线是排除了油价和物价的通胀数据。

他暗示,目前在美联储的两个政策中介目标里,通胀无疑更加重要。因为就业(包括工资上涨水平)已经基本达标,而通胀却迟迟不能按照预期的回升,这一点让美联储困惑。

甚至,让美联储一段时间开始怀疑,菲利普斯曲线还能不能行?

(简单的理解就是当就业率高,工资增长的时候,应该是对应高通胀,反之亦然。)

不过,鲍威尔随后说,尽管就业和通胀的关系在过去已经弱化了,但仍然存在这种关系,而只要这种关系在,那么对于货币政策就是有意义的。

况且其实过去几年就业向好,通胀低迷是有理由解释的:

对于2015和2016年就业好,通胀低的原因可以通过油价低迷,美元升值来解释。

而2017年,通胀没有如预期回升到2%,确实让美联储有点意外。但回过头来看,一些不常见的因素是无法忽视的。比如手机合约价格降低等等。

为什么美联储对2018年以及后续通胀回升这么有底气呢?

鲍威尔说,因为去年让通胀疲软的因素在今年得到了显著的提升!

(暴哥注:而这还没算能源价格变化以及贸易因素导致的进口价格变化等等)

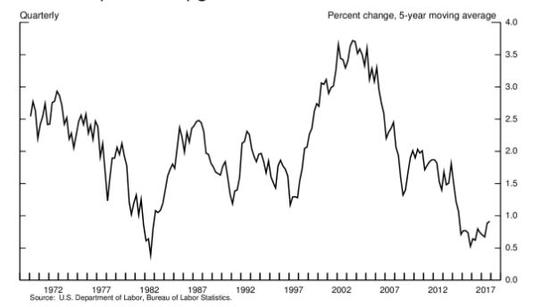

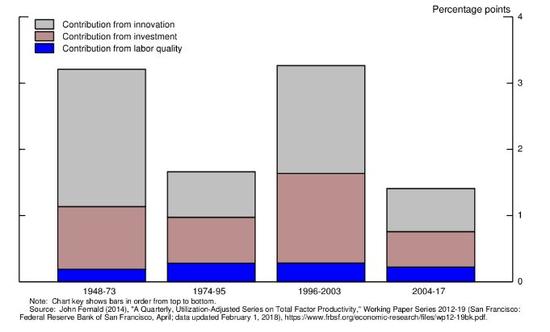

在说完就业和通胀以后,鲍威尔说,对于美国经济来说,未来的隐忧主要是劳动产出率持续低迷。

从美联储给出的图表可以看到,如果以美国的劳动产出水平来衡量美国经济,可以说美国经济仍然处于“危机”之中,一直就没脱离泥潭。(当然全球其实也是有类似的问题,主要发达国家更是如此)

美国的劳动产出率变化

从贡献来看,主要是创新和投资不足造成的。

上面这张图是美联储根据劳动产出的贡献作出的图表,其中创新(灰色)是目前劳动产出率不高的最主要原因,投资相对于过往几十年也处于比较低的水平。

关于科技创新,其实暴哥在以前的文章里面也有过探讨,其实最近十年以来,我们全球的创新都处在微创新,或者说是改良型的创新之中,并没有能够大规模商业化的革命性的创新产业出现。

而没有革命性的创新,就容易导致新的投资和有效需求不足,容易造成资金进入到非实体经济,造成资产泡沫。

鲍威尔同样秉持这种观点,所以他说,目前也没有办法,只有等待科技产业的突破。比如人工智能、机器人、生物技术等等。

说到这里有不得不介入中美之间,美国其实挺害怕下一次科技产业的革命性创新诞生在我们中国,尤其确实目前关于人工智能等等技术我们和美国的差距已经不是过往的历次产业革命那种巨大的差距,很多局部产业我们甚至处于领先地位。

而人工智能、生物技术等等未来的突破其实很大程度上靠数据的积累,说白了就是人的数据的积累,这一点我们有美国无可比拟的优势。

因此,在科技领域,“跨越式”的发展不是不可能的。

所以美国人着急,特朗普着急,从长期战略考量,作出一些针对中国的举措,也是出于这个原因。

最后暴哥想说,美联储其实算是目前美国方面最冷静和客观的机构。尽管美联储的职能主要是对内要让美国经济稳健发展,但由于经济的连通性是切不断的,美国深度整合在全球经济局势中,美联储也必须时刻关注外部环境的变化,对美国可能的影响。(尤其从伯南克上任之后,包括耶伦在内,多次表示会把中国等主要经济体的变化考虑在货币政策框架之中。)

所以既然美联储认为继续保持既定方针加息,不改变货币政策是合理的,那么或许贸易争端也还没有到非常非常时期。

声明:本文言论不代表新财富观点,也不构成任何操作建议。请读者仅作参考,据此入市,请自行承担全部责任。市场有风险,投资需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)