原标题:泽璟制药过会 首家亏损上市企业来了

来源:北京商报

10月30日,对于苏州泽璟生物制药股份有限公司(以下简称“泽璟制药”)而言是一个值得纪念的日子,对于A股市场来说其重大意义同样不言而喻。继首家同股不同权企业和首家红筹企业科创板IPO顺利过会后,泽璟制药作为首家尚未盈利企业,在经过三轮问询后,亦成功过会。科创板具有较大的包容性,允许尚未盈利企业上市是其重要体现之一,泽璟制药的成功过会无疑具有标杆意义。在业内人士看来,科创板更关注企业的未来发展能力,放开了盈利标准限制,但这并不代表亏损企业无投资风险,对于投资者而言,仍需注意其中的风险隐患。

首家尚未盈利企业

10月30日晚间,上交所官网披露的当日召开的科创板上市委2019年第40次上市委员会审议会议结果显示,泽璟制药成功过会。这也意味着,科创板首家过会的尚未盈利企业诞生。

泽璟制药是一家专注于肿瘤、出血及血液疾病、肝胆疾病等多个治疗领域的创新驱动型新药研发企业。对于泽璟制药而言,公司因身贴多个标签而备受关注。

首先,在科创板允许尚未盈利企业上市的背景下,泽璟制药是亏损申报企业之一。囿于创新药研发需要大量资本开支,泽璟制药在招股书中直言,“截至招股说明书签署日,公司尚未盈利且存在累计未弥补亏损”。

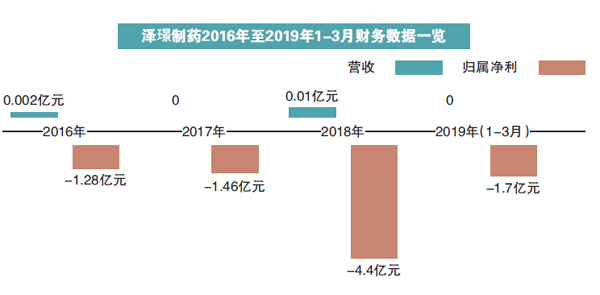

财务数据显示,2016-2018年以及2019年1-3月,泽璟制药归属于母公司普通股股东的净利润分别为-12826.79万元、-14646.84万元、-44008.9万元和-17013.26万元,扣除非经常性损益后归属于母公司普通股股东的净利润分别为-6670.63万元、-16696.55万元、-15073.39万元和-4518.67万元,截至2019年3月31日,泽璟制药累计未分配利润为-18058.41万元。提及存在未弥补亏损的原因,泽璟制药在招股书中解释道,“公司仍处于产品研发阶段、研发支出较大,且报告期内因股权激励计提的股份支付金额较大,导致公司存在较大的累计未弥补亏损”。

除尚未盈利外,泽璟制药还是科创板申报企业中首家选用第五套科创板上市标准上市的企业。根据相关规则,科创板第五套标准为“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”该项标准是五套上市标准中唯一一套未牵涉到业绩情况的标准。事实上,在科创板上市标准出台之初,有分析人士曾指出,第五套标准的设立或专门面向未盈利的生物医药类企业。

收实控人家族公司遭问询

作为首家尚未盈利的过会企业,泽璟制药自然备受关注。泽璟制药关于收购实际控制人家族公司Gensun Biopharma Inc(以下简称“GENSUN”)控股权事项曾被上交所重点关注。在10月30日科创板上市委审议中,该事项同样遭到重点询问。

据了解,泽璟制药于2018年8月收购了实际控制人家族于2016年2月成立的美国子公司GENSUN 51%的股权,并承诺四年内向该子公司支付2000万美元的固定款项以及将大中华区未来八年销售额的6%作为许可费用支付。

在10月30日召开的科创板上市委审议会议上,科创板上市委要求泽璟制药进一步说明前述安排是否构成潜在的利益冲突;如存在,是否已经采取措施以避免因为前述潜在的利益冲突给非家族股东带来损害。另外,科创板上市委还要求泽璟制药说明,有无相应的投资者保护措施。

事实上,关于收购GENSUN股权事项,从泽璟制药科创板申请获得受理到上会期间的三轮问询中,该事项一直是上交所追问的关键问题之一。

在首轮问询中,上交所曾要求泽璟制药说明,泽璟制药收购GENSUN的背景和原因,相关购买及认购协议的具体内容,收购GENSUN时的资产明细、产品管线、合作协议及人员的具体情况等。

二轮问询中,上交所曾要求泽璟制药进一步论证未将2000万美元等归入收购对价的合理性,是否存在应披露未披露事项。另外,上交所还要求泽璟制药说明,如未收购GENSUN,是否满足发行上市条件;收购GENSUN后的业务整合情况,泽璟制药在生产经营上是否能实际控制GENSUN,收购GENSUN后是否影响泽璟制药报告期内主营业务的稳定,收购事项对泽璟制药主营业务和经营的影响,是否构成主营业务变更等。

三轮问询中,上交所则对收购GENSUN股权对价的公允性提出了疑问。

具里程碑意义

资深投行人士王骥跃在接受北京商报记者采访时表示,泽璟制药是首家采用第五套标准过会的科创板公司,也是中国A股市场首家亏损公司上市案例,具有里程碑意义。

王骥跃称,多年以来,在中国证券市场上市必须是已经盈利且达到一定盈利规模的公司。科创板更关注企业的未来发展能力。关注是否可以依靠科技创新驱动发展,在盈利标准上较现有板块有了较大幅度地放松。

“由于研发投入巨大,或者市场培育需要时间,抑或扩张阶段需要持续投入,很多优质的科技创新型公司在实现盈亏平衡之前会持续亏损,但并不妨碍其具有投资价值和持续经营能力。”王骥跃表示,允许尚未盈利的科技创新类公司在境内证券市场上市,体现了监管理念上的转变,有利于优质科技创新企业借助国内资本市场发展,又有利于普通投资者分享优质科技创新企业的成长红利。

“需要注意的是,并不是亏损公司一定可以在A股上市,而是有投资价值但暂时亏损的公司可以在A股上市了,有盈利能力只是暂时还没有盈利,投资者认可。”王骥跃补充道。

根据Wind显示,截至10月30日,科创板申报企业中(剔除终止审核企业),除泽璟制药外,采用第五套标准的公司共计有5家,分别为“三+H”企业君实生物、神州细胞、前沿生物、天智航以及百奥泰。从科创板IPO进程来看,5家企业处于已问询或已回复阶段。2016-2018年的财务数据显示,除天智航有一年净利未亏损外,其他企业三年的净利均为亏损状态。

除上述企业外,连续在2016-2018年净利亏损的科创板申报企业还有九号智能、信大捷安、芯原股份、上海拓璞。四家企业均在招股书中表明,公司上市时或截至招股书签署日尚未盈利。

科创板允许未盈利企业上市,但仍需投资者注意其中风险。王骥跃进而表示,亏损公司依然具有较大风险,未来是否能够盈利、何时能够盈利都存在较大不确定性,甚至研发最终失败也正常。“所以,做好风险提示、做好信披,剩下的交给市场就行了,市场第一次接触亏损公司上市,或许还不习惯,但这个潮流是不可逆的。之所以要进行投资者适当性管理,就是投资者也要专业化。”王骥跃如是说。

针对相关问题,北京商报记者曾致电泽璟制药进行采访,并应工作人员要求发去采访函。不过,截至记者发稿,未收到对方回复。

北京商报记者 高萍/文 贾丛丛/制图

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)