一碗面要80元,出租车漫天要价,安检排队太长差点误机…你在机场是否遇到过这样的问题?“首届金跑道奖·国内机场口碑评选”正在进行!【点击投票】为机场打分,你说了算!

税制改革专题系列:增值税“三并二”如何演绎?成效几何?

兴业证券 王德伦、王亦奕

投资要点

★ 税改“重头戏”将映,减税与“简”税并行

——在继5月降低增值税税率、提高小规模纳税人年销售标准后,近期监管层再次频频吹风,我们认为财税改革的“重头戏”——增值税三档并两档将在四季度有所推进。纵览海外,我们发现低税率(普遍征收水平10%)、简税档(一至两档税率)是海外增值税体系两大特点,中国增值税改革的未来方向或也将体现在降低税率和简化税率档次两个维度上。

★ 我国第一大税种,制造业身上的“包袱”

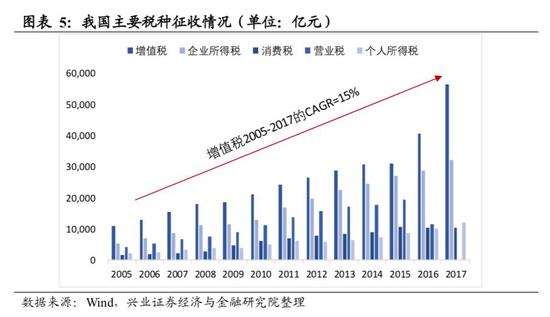

——继1991年以来四次改革后,增值税逐渐成为我国第一大税种,2017年我国公共财政收入中税收收入14.4万亿,增值税5.6万亿,占比接近40%,05年以来该项税收的复合增速高达15%。而从行业角度来看,我们发现通信、电气设备、计算机、公用事业、机械设备等行业增值税占比税收总额均超过60%。此外,通信行业利润占比与增值税占比之差最小,银行和食品饮料行业具有最高的利润占比,增值税占比相对较低。因此中国增值税税负较重的行业主要体现在制造业上。制造业是增值税减税的主攻方向。

★ 增值税“三并二”影响分析,采掘和通信最受益

我们假设16%、10%和6%三档增值税会通过以下三个变化合并为两档:1)16%这一档存在较大的减税概率,计算时假定下降3%至13%;2)10%有较大概率会被取消,并入6%;3)6%这一档没有太大下降空间。从具体计算结果可以看到三条结论:

A股上市公司业绩将整体增厚2500亿元,利润上升5.5个百分点。

国有企业将显著受益于增值税“三并二”,预计业绩增厚规模高达1500亿元,我们猜测或与央企所在大部分都是制造业有关;民营企业的业绩增厚规模约560亿,仅次于国企。但就效率来说,集体企业业绩增厚百分比最高,接近20%,剩下国企、民企均在8%左右。

从不同行业情况来看,标准档16%下降至13%后,采掘、化工、机械等行业业绩厚增程度较高(16%-10%);优惠档10%下调至6%后,通信业绩厚增程度(43%)显著高于其他行业。

风险提示:

减税政策推出时间低于预期,减税程度低于预期,宏观经济下行超预期,政府赤字率过高,去杠杆超预期。

税制改革“重头戏”即将上映

国家税务总局在10月19日的新闻发布会上表示三季度税收增速8%,相对一季度已下滑近10个百分点。与上半年相比,年初的一系列减税行为在三季度已逐显成效,其中降低增值税税率就为5-8月四个月累计带来净减税1234.5亿元的规模,预计两档税率下降1个点将带来全年减税规模约2400亿元。

10月7日,财政部部长在接受采访时,明确提出“还在研究更大规模的减税、更加明显的降费措施”,而回顾今年政府工作报告,增值税相关措施是减税政策的重要组成部分,具体包括:改革完善增值税,按照三档并两档方向调整税率水平,重点降低制造业、交通运输等行业税率,提高小规模纳税人年销售额标准等。在继5月降低增值税税率、提高小规模纳税人年销售标准后,我们认为财税改革的“重头戏”——增值税三档并两档将在四季度有所推进。

纵览海外,减税与“简”税并行

增值税的概念于1917年在美国首次被提出,1945年法国率先成功的推了动增值税值的制定与实施。我国在1979年恢复基本税收制度的背景下引进增值税,于1993年底正式全面推行实施。在核算体系的复杂性与进一步降低国内企业经营成本的背景下,我们的增值税改革仍有较大空间。我们借此通过海外市场的增值税征收现状来分析国内税收制度的可改进方向。

历经四改,增值税成为我国税收重要组成

所以相对海外国家来说,我国实施增值税的历史并不久,目前实施增值税管理的基本法规有两个:《中华人民共和国增值税暂行条例》和《营业税改征增值税试点实施办法》,皆非正式立法。从1979年中国引入增值税之后,有四次比较重要的改革措施引致增值税税负明显变化,我们以国内增值税收入在GDP中占比来表示国民经济的增值税税负程度:

低税率、简税档是海外增值税体系两大特点

低税率、简税档是海外增值税体系两大特点与中国增值税标准税率比较接近的国家样本中,各国增值税税率有两极分化特征:欧洲国家增值税标准税率普遍较重,在18%以上,但是亚洲主要国家增值税税率相对较轻,综合来看低于10%。

两极分化的原因可能体现在两个方面,一方面是欧洲国家社会福利负担较重,如法国和德国这类高福利国家,阿根廷和俄罗斯税率较高更多可能是由于本国财政状况较差所致;另一方面,亚洲国家,不管是发达经济体的日本、韩国和澳大利亚等,还是新兴经济体的越南和印度尼西亚等,保持较低的增值税标准税率的一个重要原因是政府更重视支持制造业企业。

从中国的情况来看,虽然中国增值税标准税率为16%,稍微低于欧洲发达国家和阿根廷、俄罗斯等新兴市场国家的18%~20%,但是明显高于亚洲其他国家(10%以下)。中国以制造业为经济支柱,本质上增值税体系应更接近于重视制造业的亚洲国家,所以从国际比较来看中国增值税标准税率还是有较大下降空间。

从增值税分档的国别统计来看,近50%的国家使用单一档增值税税率,一档标准税率加一档低税率类型以及一档标准税率加两档低税率类型分别占21.56%和22.16%,采用四档以上税率类型的国家比较少,仅占6.59%。

从可比国家情况来看,墨西哥增值税税率与中国标准税率相同,但是中国与亚太地区国家差异较大。具体来看,新西兰是现代型增值税的典型,仅采用12%单一档增值税税率,生产和服务领域统一的税率且极少存在免税项目,抵扣也是完全规范化。澳大利亚和韩国等发达国家也采用单一档增值税税率(10%)。从越南和印度尼西亚的征税分档情况来看,两国同样与澳大利亚和韩国一致,保持最高10%的增值税税率,越南采用的是一档标准税率加一档优惠税率的结构。

从中国的情况来看,中国大致是分三个大类口径征收三档增值税,概括来看制造业、传统服务业、现代服务业分别实行从高到低三档税率(16%、10%和6%)。中国增值税改革的未来方向体现在降低税率和简化税率档次两个维度上。

我国第一大税种,制造业身上的“包袱”

增值税占比高,增速快

继1991年以来四次改革后,增值税逐渐成为我国第一大税种,2017年我国公共财政收入中税收收入14.4万亿,增值税5.6万亿,占比接近40%,05年以来该项税收的复合增速高达15%。

增值税税负过重是造成制造业利润率低下的原因之一

增值税税负过重是造成制造业利润率低下的原因之一企业财务报表中会计科目“应交税费-增值税”是年末尚未支付的增值税,为了合理衡量A股上市公司当年实际支付的增值税,我们采用学术上较为规范的倒扣法来进行估算。具体估算公式:

估算的增值税额=支付的各项税费-税金及附加-所得税

在已知A股各企业支付的各项税费和估算的增值税额之后,我们可以基于申万一级行业分类来计算各行业增值税、税金及附加和所得税三者占比情况。如下图所示,通信行业有三大税负中增值税占比(增值税占所有税种比例)最高,为68.7%,其次电气设备、计算机、公用事业、机械设备等行业增值税占比均超过60%。

从另外一个维度上,我们对比各行业增值税占营业收入比重和各行业利润总额占营业收入的比重之差来观察各行业税负程度。如下图所示,通信行业利润占比与增值税占比之差最小,银行和食品饮料行业具有最高的利润占比,但是增值税占比相对较低。因此从行业利润率层面来看,中国增值税税负较重的行业主要体现在制造业上。制造业是增值税减税的主攻方向。

增值税“三并二”的影响分析

增值税的改革背景以及近期监管层表态为后期“三并二”铺垫

基于总理在全国两会上的政府工作报告和前文国际比较的分析,我们可以获得三个重要判断依据:

根据这三个依据,我们认为目前增值税三档16%、10%和6%合并为两档,有如下几种可能:

化繁为简,从现实世界到模型世界

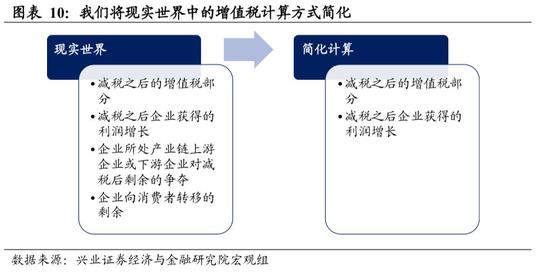

在现实世界里,实缴增值税在减税之后可以分为:1)减税之后的增值税部分;2)减税之后企业获得的利润增长;3)企业所处产业链上游企业或下游企业对减税后剩余的争夺;4)企业向消费者转移的剩余。

为了能够突出问题的关键,分析增值税减税前后企业获得的利益大小,我们忽略一些主观影响较大的因素(比如企业与其产业链上游下游企业之间的议价能力、以及企业向消费者进行的让利活动)。对其计算方式简化后,我们仅考虑减税之后的增值税和企业自身利润增长这两种因素。

假定销项税率和进项税率同步变化,我们增值税计算方式如下:

假定销项税率和进项税率同步变化,我们增值税计算方式如下:增值税=销项税-进项税

=营业收入*销项税率-可抵扣进项税部分*进项税率

=营业收入*销项税率-营业收入*(可抵扣进项税部分/营业收入)*进项税率

由上式方程两边对税率求导可知:

增值税变化=销项税变化-进项税变化

=营业收入*销项税率变化-可抵扣进项税部分*进项税率变化

=营业收入*销项税率变化-营业收入*(可抵扣进项税部分/营业收入)*进项税率变化

=营业收入*(1-可抵扣进项税部分/营业收入)*增值税变化

税金及附加变化=消费税变化+城市维护建设税变化+教育费附加变化+资源税变化+房产税变化+城镇土地使用税变化+车船税变化+印花税变化

=城市维护建设税变化+教育费附加变化

=增值税变化*7%+增值税变化*3%

=增值税变化*10%

利润增厚百分比=(增值税变化+税金及附加变化)/利润

=营业收入*(1-可抵扣进项税部分/营业收入)*增值税变化/利润+增值税变化*10%/利润

=增值税变化*(10%-可抵扣进项税部分+营业收入)/利润

根据上述公式推导结果,行业(企业)利润增厚程度取决于四个部分:

企业进项税可抵扣部分=营业成本-折旧与摊销(不含销售费用和管理费用)-生产人员薪酬(应付职工薪酬+支付给职工以及为职工支付的现金-工资薪酬(管理费用)-工资薪酬(销售费用))

我们采用的上述估算原则是将企业确定是不能抵扣的部分全部扣除,保留企业能够抵扣的最大部分,在这一假定下在销项税减去进项税之后,我们可以得到最保守的减税效果估计值。

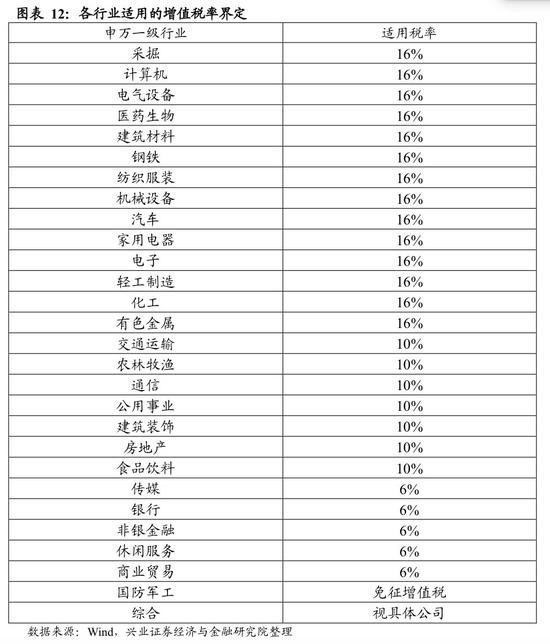

根据中国目前的增值税征税税率安排,一般来看制造业税率设为16%,传统服务业为10%,而现代服务业为6%。整体来看是保持一档标准税率(16%),以及两档优惠税率(10%和6%)的基本结构。具体行业适用的税率如下图所示。

需要注意的是,国防军工行业将产品销售军队、军工系统以内是免征增值税,所以我们为了简化计算假设军工大部分公司免征增值税,后文将不予考虑。

“三并二”不同情况下对各类企业的影响分析

根据上文的分析,我们认为增值税三档并两档存在降低16%和降低10%两种情况,6%有较大概率不会有改动。为便于展开情景分析,我们将后续三档税将如下变化:

1) 原来16%下降到12%~15%,预期值13%

相关行业:采掘、计算机、电气设备、医药生物、建筑材料、钢铁、纺织服装、机械设备、汽车、家用电器、电子、轻工制造、化工、有色金属

2) 原来10%合并至6%

相关行业:食品饮料、建筑装饰、房地产、公用事业、通信、交通运输、农林牧渔

3) 原来6%保持不变

相关行业:传媒、休闲服务、商业贸易

基于下述公式,我们可以计算出标准档税率和优惠档税率下降后各行业的利润增厚程度:利润厚增规模=增值税变化*(10%-可抵扣进项税部分+营业收入)

利润增厚百分比=增值税变化*(10%-可抵扣进项税部分+营业收入)/利润

从具体计算结果可以看到,在上文假设的增值税“三并二”情况下,我们可以得到如下结论:

1)整体来看,A股上市公司业绩将增厚2500亿元,利润上升5.5个百分点。

2)从不同公司属性来看,国有企业(包括地方和中央)将显著受益于增值税“三并二”,预计业绩增厚规模高达1500亿元,占比超减税带来上市公司业绩增厚水平的50%,我们猜测或与央企所在大部分都是制造业有关;民营企业的业绩增厚规模约560亿,占比超上市公司总业绩增厚规模的25%,仅次于国企。但就效率来说,集体企业业绩增厚百分比最高,接近20%,剩下国企、民企均在8%左右。

3)从不同行业情况来看,标准档16%下降至13%后,采掘、化工、机械等行业业绩厚增程度较高;优惠档10%下调至6%后,通信业绩厚增程度显著高于其他行业。

风险提示:减税政策推出时间低于预期,减税程度低于预期,宏观经济下行超预期,政府赤字率过高,去杠杆超预期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)