来源:资管云

作者 林上金

尽管招商银行的总资产规模已经滑落到股份行第二,但很少有人怀疑其综合实力。因为股份行之间的竞争,早已过了拼规模的野蛮增长时代,“轻资产”、“科技银行”、“利润指标”和“风险指标”在银行之间的比较中更为重要。现如今,招商银行正以更小的资产规模,创造更优的业绩指标,这才是其强悍之处。

如果把股份行之间的竞争比喻为赶考比赛,那么招行此前的转型成功可视为刚刚完成了一次升学考试,并成功晋级,而其他银行股份行则还在备考之中。本文仅以资产规模相似的浦发和中信与招行进行对比,分析招行升学后的核心优势及启示。

一、地位稳固

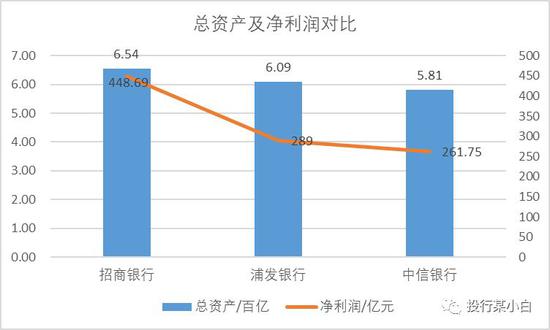

截至2018年6月30日,招行总资产6.54万亿,是浦发的1.07倍,中信的1.12倍。也就是说,从总资产规模看,招行、浦发和中信并未相差太远,但从净利润情况看,招行2018年上半年净利润448.69亿元,是浦发的1.55倍,中信的1.71倍,这还是在招行计提了更多拨备情况下的比较!如果再考虑招行远比浦发和中信低的不良率,那么招行综合实力的稳固性就显而易见了。

商业银行的本质是资金中介,即吸收各类资金,而后运用这些资金投资不同的资产,这些资产的投资收入减去各类资金的成本,就是银行利润的最主要来源。因此,我们接下来主要从资产收入和资金成本角度比较三家银行的不同。

二、资产收入对比

在各家银行的半年报中,均有披露其生息资产的平均余额和年化收益率。从上图招行的相关数据可知,2018年上半年招商生息资产平均余额约为6.12万亿,占其总资产的比约为93.6%,因此涵盖了招行绝大部分的资产,其生息资产年化平均收益率则为4.32%。

同样可查询2018年上半年,浦发的生息资产平均余额为5.84万亿,占其总资产的比约为95.89%,其年化平均收益率为4.58%;中信的生息资产平均余额为5.31万亿,占其总资产的比约为91.34%,年化平均收益率为4.3%。

综上,招行生息资产平均余额约为浦发的1.05倍,中信的1.15倍,同时从生息资产收益率看,三家银行并未有大幅差别,相反,浦发的生息资产收益率甚至比招行还要高!因此,仅从生息资产角度,无法分析招行业绩优异的根本原因所在。

三、资金成本

上图为招行计息负债情况统计表,从上表可知,2018年上半年招行计息负债的平均余额为5.73万亿,但年化平均成本率仅为1.9%。同样查询浦发和中信2018年上半年的数据可知,浦发计息负债平均余额为5.68万亿,年化平均成本率为2.88%;中信计息负债平均余额为5.11万亿,年化平均成本率为2.47%。

从以上数据可知,在成本端三家银行的差异明显,招行的年化成本率比浦发低了98BP,比中信低了57BP。从绝对值来看98BP和57BP并不大,但是如果考虑到三家银行动辄五万亿的平均负债余额,每年的成本支出也就有极大的差别。

例如,以浦发的体量,如果其平均负债成本可以低到1.9%,那么每年可以少支付的成本约达556亿元;以中信的体量,则每年可以减少资金成本约291.27亿元!!

综上,三家银行在计息负债端的差异明显,招行拥有较大的优势。

四、优势从何而来

那么计息负债中差异最明显的是哪些科目呢?其实主要是客户存款和同业拆借。由于客户存款的规模要远大于同业拆借,成本也远低于同业拆借,因此我们接下来主要分析客户存款。

由上图计算可知,招行、浦发和中信的公司客户存款总额分别为2.78万亿,2.36万亿和2.87万亿,三者并未相差太多,但三者的零售客户存款总额则分别为1.42万亿,0.6万亿和0.58万亿,也就是说招行零售客户存款总额比浦发和中信多了将近1万亿,这样招行就可以相对更少通过同业拆借融资,这也进一步导致其负债资金平均成本比其他两家银行低。

另外,从存款结构上看,招行的活期零售存款比例为24.12%,而浦发和中信则分别为6.76%和6.8%,由于活期零售客户存款成本仅为0.29%左右,因此这就导致招行存款的总体年化平均成本要低于浦发和中信约40BP左右。

综上,由于招行有更多的零售存款绝对值,导致招行可以较少通过更贵的同业拆借取得资金;同时由于招行存款中有更多的活期零售存款,导致招行存款的总体年化平均成本更低,这就使得招行负债成本远低于浦发和中信。在三家银行资产总额和资产收益率相差不多的情况下,招行可以取得远高于其他两家银行的净利润。

招行的零售之王优势,在其资金成本上体现得淋漓尽致。

五、优势的溢出效应

当然,对于银行来说,尽管利息收入是其最重要的收入来源,但是非利息收入也很重要。从三家银行2018年上半年的数据看,招行非利息净收入491.34亿元,浦发为309.59亿元,中信为312.44亿元。也就是说,招行仅非利息收入就要比浦发和中信多了将近180亿元。非利息收入可不比利息收入需要扣除巨额的资金成本,这部分收入的很大比例将转化为净利润。

那么为何招行非利息收入可以比其他银行高这么多?重点就在于财富管理手续费及佣金收入,招行2018年上半年该收入为157.65亿元!说白了,由于招行零售客户较多,尤其是其中的私人银行客户数目达到了71776户,从而使得招行在资管产品的销售渠道上具有极大的优势,所以可以代理其他金融机构的资管产品销售了。例如,招行代理基金收入为44.97亿元,代理保险收入为31.25亿元,代理信托计划收入为25.55亿元。

综上,招行的零售优势不仅仅为自己带来了低成本资金和高利润,而且其零售优势还在各方面溢出,例如打造资管代销,一方面获取丰厚的非利息收入,另一方面有利于将自己打造成轻型银行。

六、数据背后的反思

1、赶考还在继续

近两年,招行的业绩相当闪亮,负债端成本优势凸显,利润、拨备覆盖率、不良率等都在股份行中脱颖而出。不可否认,招行是目前市场公认最优秀的商业银行之一,而且短期来看,其优势可能进一步扩大。但这一切并不代表招行能够长期保持其“王者之位”。

第一、从更长的历史周期来看,2007年时,招行资产规模是浦发的1.43倍,中信的1.30倍;而净利润更是浦发的2.77倍,中信的1.83倍。也就是说十年前,招行不仅比浦发和中信大的多,而且利润也同样好的多。而现如今,其总资产规模被彪悍的兴业超过,其他指标也被兴业、浦发、中信和民生等表现较好的股份行不断缩小差距,也就是说,过去十年是招行不断被其他股份行缩小差距的过程。

第二、从各家银行的相对优势来看,招行的优势是零售,兴业的优势是大同业和大投行,民生的优势是中小企业,中信和浦发偏向于企业金融。在不同的经济周期中,不同银行的特点和优势将会有不同的体现,例如在当前的宏观经济形势下,招行零售之王的优势自然会更加明显,其他银行则都被虐惨了,因此如果我们仅截取当前这个横截面来看,自然会觉得招行表现特别优异。

对于所有股份行来说,2017年年报和2018年半年报,只不过是漫漫成长过程中的一次考试,谁也不敢说未来一定会怎样,大家都还在赶考路上,比赛也还在继续,任何掉以轻心,都将导致更遥远的掉队。

2、升学考试已经到来

尽管对于所有股份行来说,都还在赶考路上,但大家赶考的内容已经有了很大不同。招行已完成转型,业务更倾向于轻型化,零售之王的优势充分体现,可以认为招行同学已完成成长过程中的一次升学考试,目前已成功升学并就读“零售”专业。

反观其他股份行,目前的业务调整过程可视为升学考试前拼命复习的阵痛期。对于所有参加升学考试的同学而言,都将尽全力复习和争取好成绩。但是否所有人都要跟随招行,报考“零售”专业?

第一、不同的股份行在过去几十年的成长历程中,都形成了自己一定的差异化优势,以及背后所对应的商业文化、组织体制和内在能力。对于很多银行来说,如果都走招行的路线,无异于以己之短,攻彼之长,只会在竞争中不断被拉大距离。只有充分结合自身商业文化、组织体制和内在能力,报考适合自己的专业,才有可能在竞争中走的更远。

第二、招行零售优势不仅为自己带来了零售板块较高的利润贡献,而且还带来了整体低成本的负债以及极高的中间业务收入,这种优势的溢出效应也告诉我们,在擅长的领域内做到最好,必将为自己带来源源不断的差异化竞争优势。

新的考试已经来临,对有的股份行来说是小考,对有的股份行来说则是大考,而这些考试的主考官就是中国经济。只有既能结合自身特点充分备考,又能把握主考官真实意图的考生,才能在赶考中不断胜出。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵子牛

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)