因素分析

供给方面,受山西、河北、山东地区环保检查、查超、安检等政策焦煤短期供给受限

需求方面,焦化企业利润向好,超500元/吨,焦炉开工率高企,同时焦企的焦炭库存已降至历史相对低位,高利润、低库存背景下,焦企对焦煤的补库需求增强

焦煤期货贴水幅度过大,基差修复要求高

总体上看,焦煤或存在阶段性上涨机会

策略概述

焦煤1901合约建议多单建仓,总计划建仓590手,保证金预计近980万,占总权益的98%。具体建仓点位:1370-1390建仓590手,目标位1433,止损位1327,盈亏比1.1:1。

一、受政策制约,焦煤供给减少

山西晋中、吕梁地区煤矿超能力生产核查力度较大,煤矿开工受限,产地焦煤价格上涨;河北地区受煤矿安全检查、运力不足以及工作面等影响,部分煤种产量下滑;山东地区也由于安全检查等原因导致多数煤矿产量减少。而另一方面,焦企焦炭库存较低,补库需求较高,预计焦煤价格将走强。

图1:焦煤1901日线

数据来源:Wind、恒泰期货研究所

近期多地煤矿炼焦煤地销价格继续上涨,乡宁,柳林地区主焦煤价格上涨20-50元/吨左右,现主焦煤A10.5S0.6G85报1630元/吨,S1.3G75报1300元/吨,均出厂含税价。

图2:主焦煤现货价格

数据来源:Wind、恒泰期货研究所

国家统计局:9月焦煤产量同比增加5.2%至3.06亿吨。1-9月焦煤产量同比增加5.1%至30亿吨。

图3:炼焦煤月度产量季节性图

数据来源:Wind、恒泰期货研究所

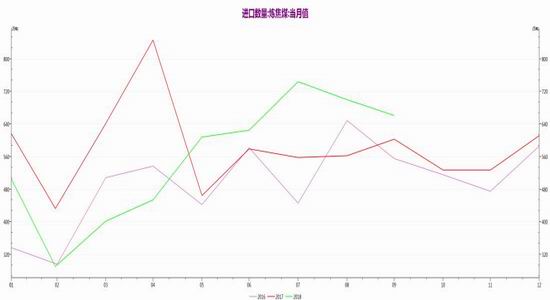

海关总署公布的最新数据显示,9月份,中国进口炼焦煤661万吨,同比增长9.5%,环比减少39万吨,下降5.57%。1-9月累计进口炼焦煤5033万吨,同比下降4.3%。

9月份中国出口炼焦煤9万吨,同比下降40.8%。1-9月累计出口炼焦煤78万吨,同比下降61.1%。

图4:炼焦煤进口数量

数据来源:Wind、恒泰期货研究所

图5:炼焦煤出口数量

数据来源:Wind、恒泰期货研究所

焦煤焦化厂库存817万吨,较上周减少1万吨,炼焦煤六港口库存为312万吨,较上周减少33万吨,炼焦煤钢厂库存可用天数与上周持平,14天。

图6:炼焦煤港口库存

数据来源:Wind、恒泰期货研究所

图7:国内大中型钢厂炼焦煤平均库存可用天数

数据来源:Wind、恒泰期货研究所

焦炭现货价格与钢材价格比居于历史高位,焦化企业利润超过500元/吨,导致焦化企业焦炉利用率一直居于高位,焦化厂生产动力强

图8:国内独立焦化厂焦炉生产率

数据来源:Wind、恒泰期货研究所

图9:独立焦化厂炼焦煤总库存

数据来源:Wind、恒泰期货研究所

截止10月19日,国内独立焦化厂炼焦煤总库存818万吨,周环比减少3.18万吨,后期随着焦企开工率的触底回升,焦化企业仍存补库需求,对焦煤需求形成支撑。

二、技术面:1380支撑力度较大

焦煤1901日度K线,期价经历10月份大涨,价格创年内新高后小幅回调,底部不断抬升,60日均线附近支撑力度明显,焦煤在前期高点形成支撑,对比前期价格上涨幅度,焦煤大概率涨势未完。

图10:焦煤1901日线

数据来源:Wind、恒泰期货研究所

三、结论:焦煤再创新高的概率大

综合来看,焦煤受采暖季“政策”影响,供给减少,且焦化企业需求旺盛。价格继续维持强势。

操作策略:焦煤1901合约建议多单建仓,总计划建仓590手,保证金预计近980万,占总权益的98%。具体建仓点位:1370-1390建仓590手,目标位1433,止损位1327,盈亏比1.1:1。

恒泰期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)