摘要:

1、消息面来看,近期山西对煤矿开展超产检查,煤矿产量维持在低位,供应偏紧,焦煤市场逐步好转,10月初主流焦煤企业相继上调价格,涨幅在30-100元/吨,其中山西焦煤集团上调长协焦煤价格30-50元/吨。

2、下游焦化企业开工情况来看,截止到2018年10月18日,焦化厂开工率为79.11%,比去年同期上升6.42%,限产力度未达预期,目前焦化厂开工率整体较高,焦化厂有补库的需求,而供给端山西地区一些洗煤厂受环保影响,还在恢复中,供给处于偏紧的状态。

3、焦煤港口库存相对钢焦企业库存持续走低,贸易商有补库需求,对价格形成支撑。

4、焦化企业采暖季生产虽然会受到限产影响,但焦煤在冬季还会受到运力不足、天气不可控因素、矿山提前放假、安检、物流成本增加等因素的影响,继而对供给端有一定扰动。同时,国内外产能情况来看没有新增的量,低硫煤价格坚挺,对入炉煤成本提供较强支撑。

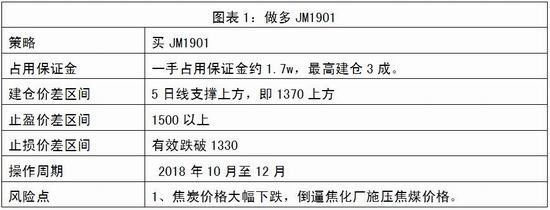

5、综上,我们建议逢低做多JM1901合约,操作策略见下表。

一、 产量历史同期低位,焦煤市场逐步好转

10月11日至10月底,山西省煤炭安监局于正在对煤矿开展超产检查,此外,山东部分煤矿受此前大雨影响尚未完全恢复,导致目前炼焦煤矿开工率水平远低于去年同期水平,供应偏紧,焦煤市场逐步好转,10月初主流焦煤企业相继上调价格,涨幅在30-100元/吨,其中山西焦煤集团上调长协焦煤价格30-50元/吨。

图表2:炼焦煤月产量

数据来源:国贸期货根据wind数据整理

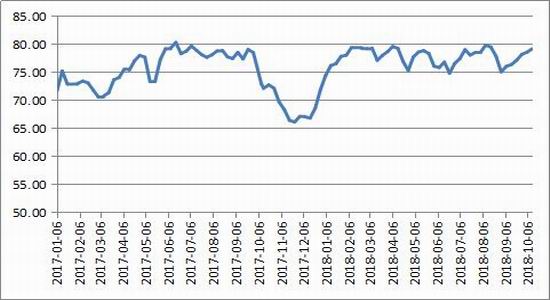

二、焦化厂开工率回升 焦化厂限产不及预期

截止到2018年10月18日,焦化厂开工率为79.11%,比去年同期上升6.42%,说明今年限产力度降低,目前焦化厂开工率整体较高,焦化厂有补库的需求,而供给端山西地区一些洗煤厂受环保影响,还在恢复中,供给处于偏紧的状态。

图表3:焦化厂开工率

数据来源:国贸期货根据wind数据整理

三、终端库存企稳,港口库存下跌

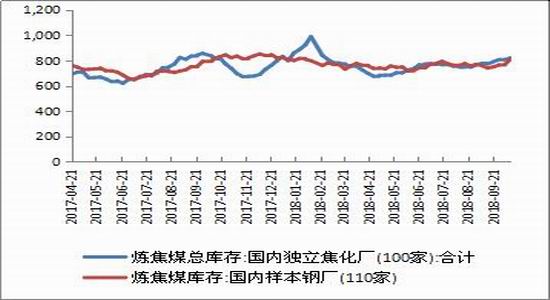

截止16日,全国100家独立焦企样本炼焦煤总库存821.18,增14.45,平均可用天数16.05天,增0.13天。全国230家独立焦企样本炼焦煤总库存1461.31,增47.45,平均可用天数16.10天,增0.42天。全国110家钢厂样本:炼焦煤库存812.22,增45.04,平均可用天数16.18天,增0.90天.

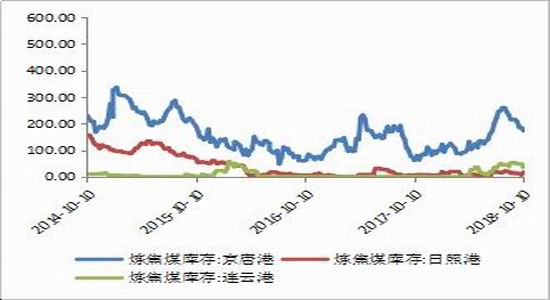

截止16日,焦煤主要港口港口库存为226.1万吨,较上周减少15.99万吨。其中京唐173.1,减少12.39万吨,日照港18增10.4,连云港35,减14万吨。相比钢焦企业库存,港口库存大幅降低,贸易商有补库的需要,对价格形成支撑。

图表4:焦化厂钢厂焦炭库存

数据来源:国贸期货根据wind数据整理

图表5:主要港口焦炭库存

数据来源:国贸期货根据wind数据整理

四、政策层导向更加侧重稳内需

央行国庆节降准和国常会9日推动完善棚改政策,着力点在于应对终端需求乏力、刺激投资的意味,利好房地产及黑色产业。

1、拉动近20%商品住房销售:2015年和2016年棚改货币化安置去库存分别1.5亿平和2.5亿平,占全年商品住宅销售面积13.4%和18.1%。预计2017年棚改去库存2.6亿平、2018-2020年7.7亿平,占当期商品住宅需求分别达19.3%和17.3%。

2、创造13万亿投资:棚改通过三个渠道稳投资,一是直接增加房地产投资,包括安置房投资和通过去库存带动的商品房投资;二是棚改配套的基建投资;三是拉动房地产40多个关联产业的投资。我们测算,2017年-2020年,棚改将拉动投资12.9万亿。其中房地产投资4.7万亿(安置房投资2.0万亿、商品房投资2.7万亿)、棚改配套基建投资1.6万亿,房地产上下游产业投资6.6万亿。

3、投放近3万亿基础货币:央行运用PSL向政策性银行投放基础货币,实际上相当于定向给房地产市场提供流动性。截止2016年末PSL余额为26876亿。

国贸期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)