六月以来,在中美贸易摩擦与美豆丰产预期影响下,CBOT大豆价格一路走低,并跌破900美分/蒲大关。国内市场三季度大豆到港量依旧庞大,豆油库存居高不下。与此同时,全球棕榈油仍处于增产周期,主产国库存同样高企。但即将进入四季度,市场对于远期大豆供应缺口有所担忧,而马棕四季度中后期也即将进入减产周期。目前国内大型油厂大豆库存充足,但小型油厂大豆库存略低,四季度是大豆库存消耗阶段,一季度缺豆基本是市场共识(不排除部分企业进口适量美豆的可能),豆油未来半年处于去库存周期。菜油方面,因国储抛售,近期临储菜油库存已所剩无几,加之全球各产区大多减产,菜油供需面有望收紧。综上分析,交易上逢低做多豆油。

豆油长期看有望进入去库存周期

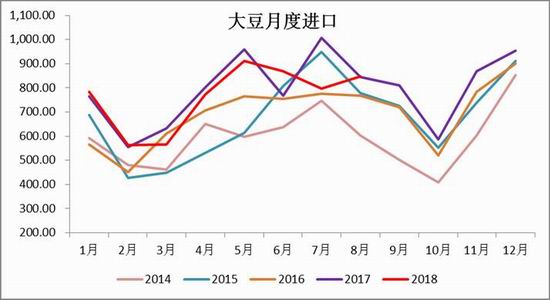

据Cofeed最新调查,2018年9月份国内各港口进口大豆预报到港120船762万吨,较8月份的实

际到港792.3万吨下降3.82%,较去年同期实际到港的759.05万吨增0.38%。10月份大豆到港预期维持700万吨。11月大豆到港预估维持590万吨。12月份大豆到港预估550万吨,1月份采购量还较少,目前到港预估仅350万吨。11-1月大豆供应仍有较大缺口。目前国内大型油厂大豆库存充足,但小型油厂大豆库存略低,四季度是大豆库存消耗阶段,一季度缺豆基本是市场共识(不排除部分企业进口适量美豆的可能),豆油未来半年处于去库存周期。

马棕增产季将过,出口明显好转

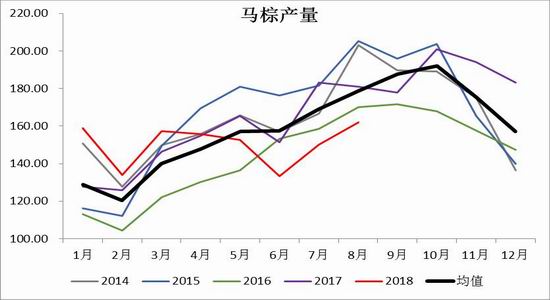

通常情况下,马棕每年3月进入增产周期,并在同年10月达到产量峰值,之后步入减产周期并持续到下一年度2月。今年马棕增产趋势仍然符合历史规律,但5-8月马棕产量明显偏弱,6、7、8月份产量甚至低于2016年减产年分的产量。照此节奏,马棕全年产量有望不及预期,不排除减产可能,且马棕10月后大概率进入减产周期。9月起马来西亚政府实施棕榈油零关税出口政策,马棕出口有所改善。船运调查机构SGS发布的数据显示,9月1日-25日马棕出口环比增加72.8%。生物柴油方面,印尼政府要求从下个月起,全部柴油机器使用B20生物燃料,其中包括火车和重型机械,棕榈需求有所提振。

菜油供需面有望进一步改善

菜油方面,加拿大统计局发布的产量报告显示,2018年加拿大菜籽产量预计为1920万吨,比上年减产10%,比之前预期产量减产7%。而国产菜籽连年减产,因国储抛售,近期临储菜油库存已所剩无几。因临储菜油流入市场等原因,菜油暂时供应充裕,但现货市场呈现供需两旺格局,长期看菜油供需面有望进一步改善。

五矿经易期货1队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)