【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

2月迎来春节假期,主产区大豆购销格局难有明显改善,供需偏松格局压制盘面在低位偏弱运行;阿根廷天气干燥天气持续影响大豆播种和生长,豆粕料跟随美豆呈现振荡上涨走势;消费淡季即将来临,供应压力依存,后市豆油盘面价格可能再度试探前期低点支撑。

第一部分产业链分析

一、全球大豆市场:南美天气是行情关键

美国农业部于1月13日凌晨公布2018年的首份供需报告,将美国大豆定产为43.92亿蒲式耳,比12月报告预估的44.25亿蒲式耳略调低0.33亿蒲式耳,出乎市场意料之外,因为市场原本预期在44.25-44.27亿蒲式耳之间。出口方面,USDA预估出口为21.6亿蒲式耳,上月预估为22.25亿蒲式耳。USDA下调出口总值预估,令结转库存较上一个月预测上调0.25亿蒲式耳值4.7亿蒲式耳,但是低于华尔街预期的4.77亿蒲式耳与彭博预期的4.72亿蒲式耳。报告公布之前的当周,市场普遍预期美豆产量和结转库存上调,使得投资者积极调整头寸,美豆盘面跌幅达到2%,跌至950美分/蒲式耳附近,拖累国内豆粕连续走低。供需报告意外下调美豆单产及产量,库存预估不及预期,美豆应声回升收复失地,1月12日涨幅为1.31%。

表1.美国农业部1月美豆供需报告

2月美国农业部供需报告仍是聚焦是美豆出口数据以及南美大豆产量,我们逐点分析。

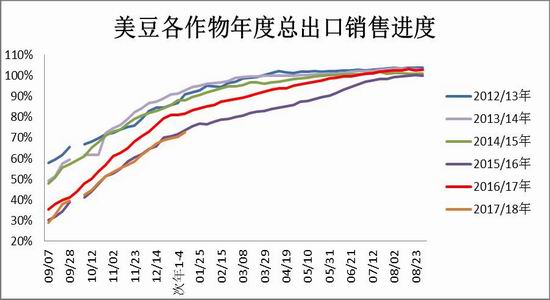

首先是美豆出口数据,巴西大豆价格蛋白含量更高,占据市场份额趋向扩大,美豆出口后劲不足,难以实现美国农业部原先预估目标,令其连续两个月下调,基于最新预估值,截至2018年1月11日,美国大豆出口销售总进度为73%,依旧低于五年均值86%。目前美豆和巴西豆到我国进口成本相近,不过考虑到杂质标准以及蛋白含量,巴西豆更具优势,美豆出口前景不容乐观。不过作为参考,与本年度当前销售进度相仿的2015/16年度同期在当年度1月份下调出口预测后,2-3月份不再做调整,维持1月份预估,且最终出口量高于1月预估值,因此可见即使当前销售进度不及五年均值,但是经过连续两次调整过后,美豆存在实现当前预估值的可能,故而2月份继续下调出口估值的概率较小。

数据源:美国农业部

南美大豆方面,美国农业部在最新供需报告中上调巴西产量,最新数值为1.1亿吨,较上期报告增加200万吨,在市场机构普遍预测范围内,进一步上调空间不大。USDA还将阿根廷产量预估从5700万吨下修至5600万吨,但这一数值并非定数,因为西北部地区干燥天气导致播种延迟。阿根廷大豆播种工作始于10月中期,通常只持续到1月份的第一周,但是截至1月下旬阿根廷2017/18年度大豆播种活动仍未完全结束。布宜诺斯艾利斯谷物交易所将种植面积由1810万公顷调低到1800公顷后,表示还有大约30万公顷的农田未种上大豆,故而可能再度下调面积。阿根廷农业部最新数据虽然上调7万公顷,但是预估面积仅为1675万公顷。作为对比,美国农业部预估种植面积1910万公顷。

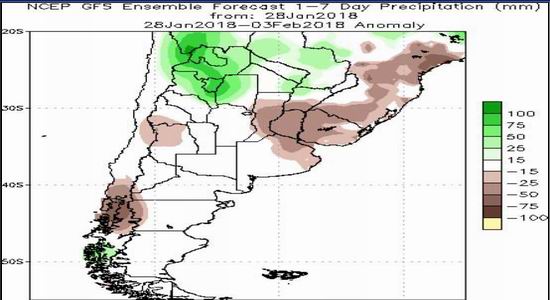

根据天气预报显示,1月28日-2月3日当周,阿根廷中东部和南部部分地区降雨低于正常水平,2月2日至2月8日当周,降雨低于正常水平的程度加深,且地域扩大,这对进入生长期的大豆存在不利影响,因此阿根廷干燥天气担忧将继续支撑美豆盘面。另外,1月中下旬播种的大豆生长可能要面临5月和6月份的霜冻天气的威胁。总体来说,阿根廷种植面积可能减少,部分地区单产存在下降风险,总体产量预估可能进一步下滑,关注2月份美国农业部供需报告对阿根廷产量预估的调整,如若落实产量下调,将为盘面上涨提供更加坚实的基础。

(1月28日至2月3日阿根廷降雨异常)

(2月2日至2月8日阿根廷降雨异常)

二、大豆基本面

(一)国产大豆:需求低迷,余粮等待消耗

黑龙江等主产区毛粮主流报价1.7元/斤,商品豆蛋白高的报价1.82-1.88元/斤,价格整体弱势盘整。多数粮库停止收购,部分收粮点有购销,购销相对冷清。安徽河南等地区大豆报价2.05-2.28元/斤,价格持稳。港口大豆分销价格持稳为主,报价3300-3350元/吨。1月17日黑龙江省粮食局主办的“黑龙江(农民)大豆竞价销售专场交易会”在海伦市召开,总上市量29.19万吨,交易量仅为9.38万吨,成交额3.39亿元,成交率32.13%,成交价为每吨3500元-4600元,对市场价格的影响并不显著。

今年1月份购销情况清淡,需求表现低迷,价格波动幅度有限,即使节前备货,贸易商和加工企业补库情况都不如往年,市场供应没有得到有效消化。虽然中储粮嫩江直属库计划收购38000吨新豆为现货市场带来短期支撑,但是2月迎来春节假期,主产区大豆购销难有明显改善,供需偏松格局压制盘面在低位偏弱运行。

(二)进口大豆:2月供应为季节性低点

根据天下粮仓数据显示,1月大豆到港量预报为809万吨,2月份预期630万吨,3月份最新预期维持在750万吨,可见2月份是一季度的到港量低点。1月份进口809万吨,环比下降15%,为五年来同期最高水平,因此即使在油厂保持高开机率的情况,当月末港口库存依然保持在680-690万吨之间,2017年末为684万吨。根据预报数据来看,2018年2月大豆到港量连续第二个月下降,环比下降22%,预计同比增加76万吨(11.5%)。

三、豆粕基本面

(一)豆粕产量

由于未执行合同较多,油厂保持高开机率,1月份周度压榨量几乎保持在180万吨以上,甚至达到200万吨超高水平,高压榨量带来副产品豆粕供应的增加,加上下游提货速度缓慢,豆粕库存连续九周增加,截至2018年1月21日当周已近87万吨,较去年年底增加6.13万吨,为中等略偏高水平,2017年同期为65.86万吨。库存的持续回升,令近期国内豆粕盘面表现明显弱于国外盘面,不过后市这种情况有望得到缓解。可见2月份是一季度的到港量低点。压榨原料减少,加上春节长期大多数油厂停机,2月压榨量预计下滑,豆粕供应量较1月份减少。

(二)豆粕进出口

我国豆粕供应主要依赖于进口原料在国内进行压榨,直接进口份量占比较小。豆粕是豆类三大品种中唯一一个贸易净出口的品种,但是出口量缺乏有迹可循的规律,波动较大。我国2017年12月出口73521吨,环比减少4%,同比下滑20%,进口1708吨,净出口71812吨,2017年我国累计进口豆粕61203吨,出口量972892吨,净出口911688吨,不及去年净出口的1857857吨的一半,揭示2017年我国豆粕净出口水平明显下降。

(三)国内豆粕需求

农业部公布的数据显示,2017年12月能繁母猪存栏环比下滑1.21%,比去年同期减少7%,连续20个月持平或下降;生猪存栏环比减少2.1%,连续8个月下降,而且是期间降幅最大的一次,比去年同期减少6.8%。环保政策的施压在一定程度上加快我国生猪行业规模化发展的步伐,虽然能繁母猪存栏未止跌,令生猪规模恢复速度迟缓,但是生猪出栏重量提升,弥补了市场猪肉的供应量。春节前有一波出栏高峰期,至1月底高峰期即将结束,预计1-2月份生猪存栏量倾向下降。禽类方面,春节前屠宰企业加工量增加,白羽肉毛鸡出栏集中。整体来说,禽畜饲料需求由旺转淡,豆粕作为饲料需求的原料之一,整体需求亦将受到抑制。

一般来说,春节前饲料企业会有一波备货行情,但是因为豆粕库存连续回升,终端市场节前备货态度谨慎,成交情况仅略有增加,根据慧通数据研究部数据显示,第4周全国豆粕成交43万吨,较之前一周成交31万吨增长12万吨,低于正常周度成交55万吨。前期采购谨慎,饲料企业多随用随买,以执行合同为主,饲料企业库存偏低于正常水平,预计还有最后一波节前备货,春节前成交量或有小幅增加。

(四)国内豆粕库存

1月份周度高压榨量带来副产品豆粕供应的增加,加上下游提货速度缓慢,豆粕库存连续九周增加,截至2018年1月21日当周已近87万吨,较去年年底增加6.13万吨,为中等略偏高水平,2017年同期为65.86万吨。2月份压榨原料减少,加上春节长期大多数油厂停机,压榨量预计下滑,春节临近,节前下游企业仍有备货补库需求,短期库存上升步伐有望放慢。

四、豆油基本面

(一)豆油进出口

海关总署公布数据,中国10月份进口食用植物油46.7万吨,9月份进口食用植物油52万吨。1-10月份食用植物油进口总量为462.6万吨,去年同期累计为425.3万吨,同比增加8.8%。其中,2017年10月份中国进口豆油6万吨,上年同期为5万吨,1月到10月期间累积进口豆油60万吨,同比增加33%,五年均值为91.51万吨。由数据可见,今年我国豆油进口量较去年同期明显提升,但是仅为五年同期的三分之二,进口水平处于正常偏低范围内。

截至11月23日,12月船期南美豆油CNF对应豆油1805合约为-722元//吨,上个月11月船期为-539元/吨。数据显示豆油国内外价差倒挂情况没有改善,贸易商采购积极性难以受到提振,豆油进口量料将维持低迷状态。

(二)备货行情进入尾声,后期上涨动力减弱

今年因为油脂库存较高、价格表现疲弱,所以四季度出现需求旺季不旺的情况,不过由于元旦、春节前下游企业存在备货需求,2017年12月下旬至1月份期间需求终于有所回暖,2017年12月份月均成交20403.75吨,2018年1月份月均成交27411吨,成交量的放大促进库存消耗,豆油库存从168.5万吨的历史高位拐头向下,减至1月下旬的152.9万吨,降幅为9.3%,对价格提供有力支撑。但是随着春节假期的不断临近,油脂下游企业的节前备货活动进入尾声阶段,从成交数据可见一斑,1月22日至26日当周日均成交量为22333吨,低于上一周日均26150吨,同时也明显低于月均值,这意味着需求因素为价格带来的上涨动力亦将减弱,春节过后,油脂消费更是步入淡季,难以再对豆油价格构成有力的提振作用。

(三)国内油脂供需趋松,库存偏高

虽然豆油从高位下降,但是仍然处于高位水平,截至1月22日,豆油库存为152.9万吨,去年同期为96.7万吨,为三年来同期最高水平。2018年1月我国进口大豆预报到港808.89万吨,港口库存保持在680万吨以上,豆粕未执行合同较多,油厂积极压榨,2018年1月22日至26日当周开机率为58.42%,周度压榨量为199.5万吨,接下去两周预计保持高开机率,周度压榨量预计保持在200万吨左右的超高水平,出油量在36万吨。随着后期消费需求降温,豆油库存下降速度预计放缓。菜油方面,截至1月26日当周,我国临储菜籽油抛售累计进行四次,共计划销售211801吨,实际成交207089吨,成交比率高达97.8%,后期这20万吨的临储菜籽油陆续流入市场,增加油脂市场供应量。棕榈油方面,豆棕现货价差偏低,加上气温较低,棕榈油成交低迷,港口库存下降幅度有限,1月份保持在60万吨以上。自2014年我国贸易融资举措加严以来,棕榈油港口库存形成新的常态,60万吨是2015年以来的中等水平,且是2016年6月份以来的高位水平。过去三年2-3月月均表观消费量分别为23、29万吨,照此估算,目前棕榈油库存能够满足两个月的消费。此外,据天下粮仓数据显示,2月份预计到港27-32万吨(其中24度17-20万吨,工棕10-12万吨),而且目前棕榈油套盘存在利润,市场于1月22日至1月28日当周至少买入10船3月船期棕榈油。总体来说,预计未来两个月棕榈油库存保持当前水平,甚至进一步增加。

总结与展望

2月美国农业部供需报告仍是聚焦是美豆出口数据以及南美大豆产量。经过连续两次调整过后,美豆存在实现当前预估值的可能,故而2月份继续下调出口估值的概率较小。阿根廷种植面积可能减少,部分地区单产存在下降风险,总体产量预估可能进一步下滑,关注2月份美国农业部供需报告对阿根廷产量预估的调整,如若落实产量下调,将为盘面上涨提供更加坚实的基础。

连豆方面,需求表现低迷,即使节前备货,贸易商和加工企业补库情况都不如往年,市场供应没有得到有效消化。虽然中储粮嫩江直属库计划收购新豆为现货市场带来短期支撑,但是2月迎来春节假期,主产区大豆购销格局难有明显改善,供需偏松格局压制盘面在低位偏弱运行。

豆粕方面,阿根廷天气干燥天气持续影响大豆播种和生长,产量存在下降风险,对美豆构成有力支持,通过成本传导至国内豆粕价格,加上后期国内库存上升步伐预计放慢,豆粕料跟随美豆呈现振荡上涨走势。

豆油方面,节前备货进入尾声,后期消费需求预计放缓,直至转入淡季,油脂供应依然存在压力,供需格局再度趋松,后期上行阻力渐增,加上油粕强弱格局或再压制豆油期价,后市豆油盘面价格可能再度试探前期低点支撑。

第二部分操作策略

1、日内与短线操作

从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。

短线豆一1805合约在3520元/吨附近轻仓短多,止损3496元/吨,目标3570-3600元/吨;豆粕1805合约依托2800元/吨短多交易;豆油1805合约在5670-5850元/吨区间内交易,止损各40元/吨。

2、波段及中长线操作

综合上文所述,2月迎来春节假期,主产区大豆购销格局难有明显改善,供需偏松格局压制盘面在低位偏弱运行。技术上,豆一1805合约受到3500元/吨支撑而呈现反弹,但是周度均线压力重重,反弹过后仍有下跌风险。操作上,建议反弹至3600元/吨附近抛空A1805,止损3650元/吨,目标3450元/吨。

(黄大豆1号1805合约日度K线图 来源:文华财经)

综合上文所述,豆粕盘面预计跟随美盘振荡偏强运行。技术上,除了月度供需公布前后,豆粕1805合约1月份基本维持在2750-2790元/吨区间内波动,直至月末受到美豆走强提振突破区间上轨,站上2800元/吨关口,打开上方空间,后期维持偏多思维。操作上,建议在2785-2815元/吨区间做多M1805,止损2750元/吨,目标2900-2940元/吨。

(豆粕1805合约日K线图 来源:文华财经)

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)