【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

报告摘要:

全球棉花产量过剩。2017/18年度棉花产量比上一年度增加169.4万吨至2269.6万吨,消费量增加13.9万吨至2436.6万吨,产销缺口为短缺167万吨,比上一年度缩窄155.5万吨,除了中国以外的其他地区棉花库存在918万吨,库存消费比为54.23%,比2015/16年度库存和库存消费比都在增加。2017/18年度棉花产量比上一年度增加326万吨至2644万吨,消费量增加110万吨至2596.4万吨,产销缺口为过剩47.6万吨,全球的棉花进出口数据近2年增幅非常有限,出口量为828.1万吨。

中国棉花供给依然很充足。在2018年棉花配额仍维持在90万吨下,中国的棉花供应缺口只能依靠消化库存,2018年3月12日即开始继续抛储。在2017/18年度期末库存863万吨的背景下,国内供应端还是比价充足。

国储棉去库存效应可能提前反应。2016-2017年国储棉拍卖连续成交量达到了589.5万吨,原先市场预期国储棉总量大约在1100-1200万吨左右,按照现在计算,预计国储棉库存在520万吨左右。2018年国储棉拍卖时间已经确定,于2018年3月12日开始。如果按照成交量在320万吨计算,此次抛储后储备棉数量将会下降至200万吨。如果除去储备棉中的一些无法再用的棉花,库存将会降低至150万吨左右。

棉纱进口或许大增。内外棉花差价巨大以及进口纱的价格优势,在10月份以后体现的比较明显,根据海关公布的数据,2017年7-10月进口纱环比连续增加,进口纱的贸易商现在谈的最多就是2018年进口纱。如果国内外棉花差价维持在2000元/吨,那么进口纱将会大量涌入,重现2014年进口纱的情景。

行情展望。2018年市场的主导行情的主线将会是“美国销售—全球棉花播种面积—天气变化—产量预期落实”;我们认为2018年的国储棉拍卖将会为行情增加利多影响,库存不断减少会提前被预期,因此全球棉花的底部将会继续抬升,但考虑到供给仍比较充足,全球的棉花库存消费比仍处于高位,棉花的上涨空间也将有限。因此我们认为棉花将会处于15000-16500之间波动。

一、2017年国内外棉花市场回顾

(一)2017年全球棉花市场回顾

2017年ICE棉花冲高回落,曾经在现货供给紧张下一度上冲到87美分,但随后在产量增加预期下一度也下跌到66美分。但随着市场对于产量增加预期逐步接受,棉价逐步反弹,价格重新回到了72美分。从ICE棉花走势来看,可以分为三个阶段:第一阶段:2017年1月初-5月中旬,美国炒作天气,现货需求强劲基金逼仓从年初的企业备货行情震荡走高,到2月份对美国飓风的炒作,让棉花价格震荡上行。在5月初,基金利用现货紧张在近月上的逼空行情,让ICE棉花大幅上涨,连续2天涨停,创出2017年的最高价,市场一度进入了最疯狂阶段。

图1:ICE棉花期货走势

资料来源:博弈大师,宏源期货研究所

第二阶段:2017年5月中旬-8月中旬,产量预期逐步落实,震荡筑底

在5月中旬见顶之后,基金的不断平仓,加上6月份USDA报告预测美国棉花种植面积增加25%的事实,让棉花价格开始不断下跌,形成了本年度最低点66.15美分。随后几次震荡但都没有跌破新低,7月份因美国天气干燥,棉花价格开始反弹。但最大的大幅行情在于美国飓风的影响,因担心美国德州棉花受到较大影响,ICE棉花一度上涨到75美分。但随着飓风退去,价格也不断回落,在10月份之前市场都处于整理震荡筑底之中。

第三阶段:2017年11月下旬-12月份,棉花质量问题助推价格回升

美国棉花收获接近尾声,但因担忧印度棉花质量问题,市场预期将会增加美棉出口,因此导致棉花价格上涨,随后在出口销售良好、棉花收获进度落后于5年平均水平后,价格渐进性上涨。

(二)2017年中国棉花市场回顾

图2:2017年中国棉花期货走势

资料来源:博弈大师,宏源期货研究所

郑棉在2017年主要呈现了大区间波动,主要波动跟随ICE棉花上涨或者下跌。但由于国内进口配额有限,外棉的大幅波动被国内相对封闭的市场所平滑,波动幅度明显小于ICE棉花。及时在外棉创新高下,国内也并没有突破17000的阻力,而在下跌中,国内也没有跌到14600之下。市场在国内季节性因素影响下,既受到收获性压力价格走低,也受到需求旺季价格筑底支撑,跟随外棉涨跌。

二、2017/18年度全球棉花供应过剩

(一)USDA全球棉花供需平衡分析

1、全球棉花的产量过剩

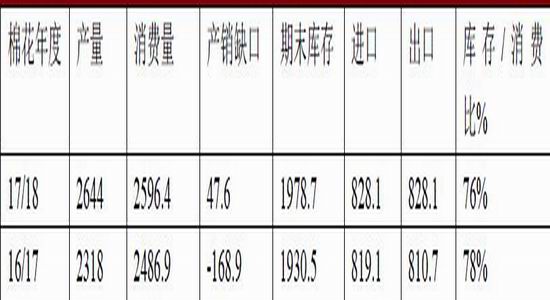

图3:全球棉花供需平衡表 单位:万吨

资料来源:USDA,宏源期货研究所

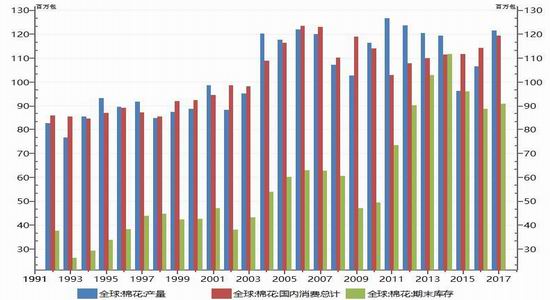

图4:全球棉花产量、消费量、库存

资料来源:USDA,宏源期货研究所

从USDA的11月份报告可以看出,2017/18年度棉花产量比上一年度增加326万吨至2644万吨,消费量增加110万吨至2596.4万吨,产销缺口为过剩47.6万吨,全球的棉花进出口数据近2年增幅非常有限,出口量为828.1万吨。2、全球的棉花库存消费比全球棉花库存消费比与棉花价格高度负相关:库存消费比越高,表明棉花库存越充足,棉花价格就越低;反之,库存消费比越低,棉花价格就越高。

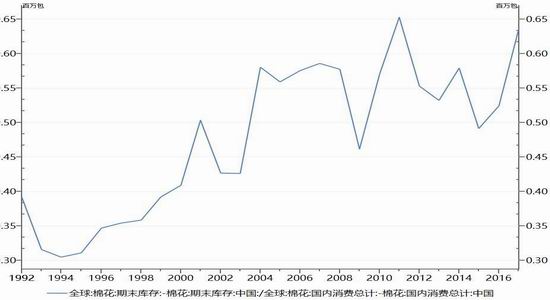

图5:全球棉花消费库存比 单位:%

资料来源:USDA,宏源期货研究所

从近几年来看,2014/15年度棉花的全球库存消费比达到了最高点99.6%,随后开始逐步降低,近两年以来降幅在加速,主要是中国库存降低幅度较大。从USDA在11月份报告中预测,2017/18年度期末库存却增加了48.2万吨至1978万吨,库存增加是因为产量增幅幅度大于消费量增幅,但由于消费量增幅快与库存增加幅度,因此库存消费比继续降低,库存消费比下降至86%,为最近4年以来最低。但相比过去棉花牛市时期,现在的棉花库存消费比仍比较高,其中大部分为中国棉花库存。

3、中国以外地区的棉花库存和消费比却连年回升

图6:中国以外地区的棉花库存消费比 单位:%

资料来源:USDA,宏源期货研究所

除了中国以外的其他地区棉花库存在115万吨,库存消费比为64%,比2016/17年度库存和库存消费比都在增加。我们对1992以来的图表进行分析,2002年以来库存消费比低值在45%左右,峰值在65%,现在是历史上第二个峰值。因此除了中国以外的全球棉花2004年以来的第三低,最低为2009年库存消费比为46.17%,其次2015年为50.61%。

(二)主要产棉国情况

1、美国棉花大幅增加,库存消费比创10年以来新高

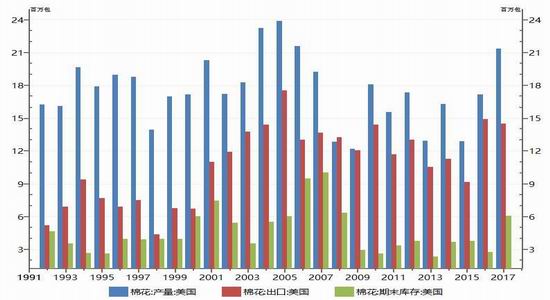

图7:美国棉花产量与出口量 单位:百万包

资料来源:USDA,宏源期货研究所

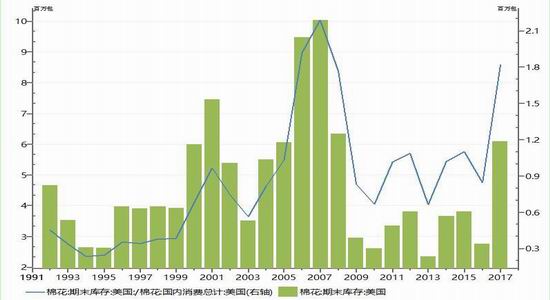

图8:美国棉花期末库存与库存消费比 单位:百万包

资料来源:USDA,宏源期货研究所

美国棉花产量连续两年增加,如果在2016/17年度产量只是恢复性增加,那么在2017/18年度因种植面积增加20%后继续攀升,达到了2006年水平,产量达到了465.4万吨,增产幅度达到了24.5%。USDA在11月份中将美国的棉花期货库存调高至132.8万吨,为2008年以来的新高,库存消费比也仅次于2007年,处于历史高位。

2、印度棉花产量大增,库存和消费比创历史新高。

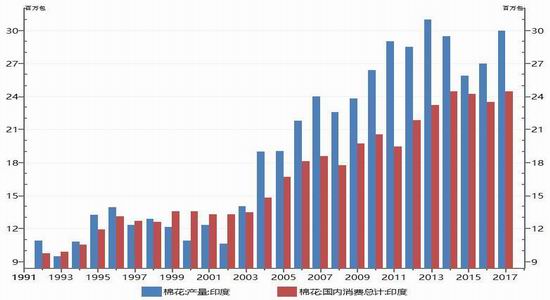

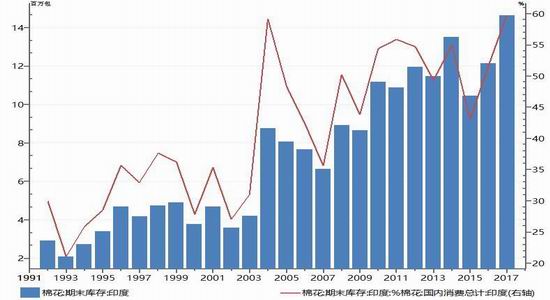

印度棉花产量也是连续2年回升,在2017/18年度因种植面积大增10%以上,产量也提升巨大。根据USDA的11月份报告可以看出,印度在2017/18年度产量增长65万吨至653.2万吨,产量已经是历史以来的第二高,仅次于2013年3100万包。由于印度的纺织业需求增幅较小,导致期末库存增加至历史最高点,达到了318.5万吨,库存消费比创下历史新高59.71%。从这些数据来看,印度将会增加对外出口棉花,和2016年相比国内供给非常充足。

图9:印度产量与消费量 单位:百万包

资料来源:USDA,宏源期货研究所

图10:印度的期末库存和消费比 单位:百万包

资料来源:USDA,宏源期货研究所

三、中国棉花供求表分析

图11:中国棉花供需平衡表 单位:万吨

资料来源:USDA,宏源期货研究所

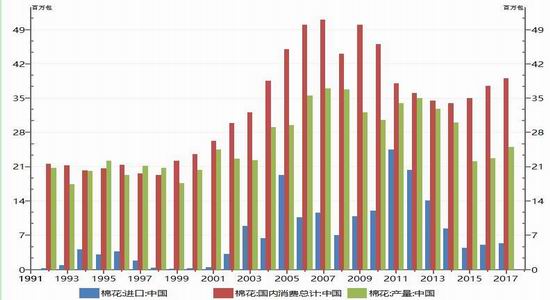

图12:中国历年棉花产量和消费量、库存 单位:百万包

资料来源:USDA,宏源期货研究所

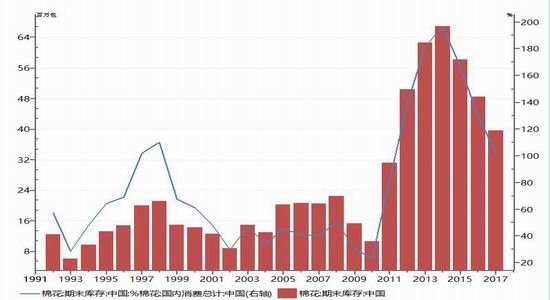

图13:中国棉花库存与库存消费比 单位:百万包

资料来源:USDA,宏源期货研究所

从USDA对中国的棉花产量预测来看,2017/18年度棉花产量为544.3万吨(低于国家棉花市场监测系统预测的570万吨),比2016/17年度产量增加了49万吨,即增加了10%;在棉花需求方面,预测2017/18年度为849.1万吨,比上一年度增加了4%,但比2016/17年度需求增速7.2%大幅放缓,主要是因为棉花消费基数在增加,而且别的发展中国的纺纱量也在不断增加所致。在2018年棉花配额仍维持在90万吨下,中国的棉花供应缺口只能依靠消化库存,2018年3月12日即开始继续抛储。在2017/18年度期末库存863万吨的背景下,国内供应端还是比价充足。我们假设国内棉花需求维持在900万吨以内,每年供给缺口在300万吨计算,在未来2年内进口配额仍保持在90万吨左右,那么在2020年之前,国内的供应都很充足。从2020年开始,中国开始将大量进口棉花,至少进口量在200万吨以上,到时进口将会对国际棉价起到推波助澜作用。

四、下游需求不强,纺织企业被两头挤压

(一)纺织企业遭受原料与进口纱挤压

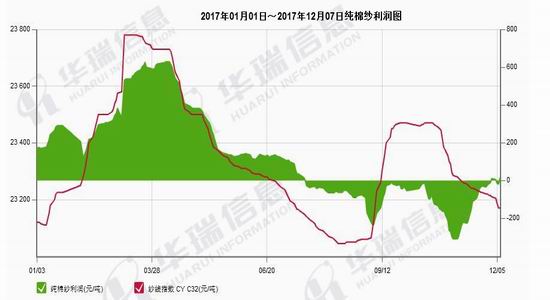

一般来讲,当棉花价格上涨初期,纺纱企业的纺纱利润较好,比如2017年的3月份期间,棉纺厂利润达到了600元/吨以上;而当棉花价格逐步下跌时,棉纺厂的利润会不断减少,主要是下游客户会不断压低棉纱价格,使利润持续缩水,所以棉纺厂最担忧的是棉花价格下跌。当棉纺厂利润高时,会增加较多棉花库存,反之则会减少棉花库存。因此可以通过棉纱企业利润模拟图来推断企业的采购周期是否开始。

国储棉的供应在很大程度上减弱了利润模拟图的效果,因为国储棉基本都是陈棉花,以2012-2013年地产棉为主,因此在拍卖时价格都比新棉低,而很多棉纺厂都在用国储棉,因此实际利润要高于我们模拟图,而且利润的增减要平滑很多,但根据模拟利润图来判断行业趋势还是可以。从2017年来看,我们预测2018年棉纺厂的利润会比波动更小一些,利润以300作为中轴线,上下波动200元。

图14:CYC32棉纱企业利润模拟图

资料来源:华瑞信息网,宏源期货研究所

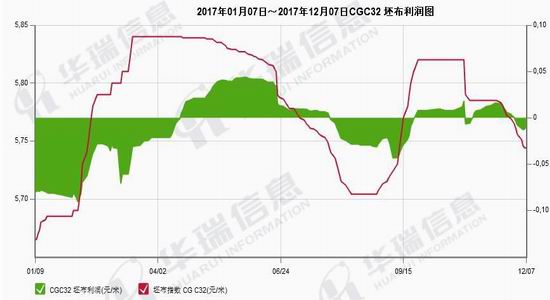

(二)坯布企业利润

图15:CGC32坯布利润模拟图

资料来源:华瑞信息网,宏源期货研究所

因为是坯布基本是纯棉纺织,因此坯布的利润图和纱线的利润图基本相似,在今年4月份达到最高,然后在6-月份之间亏损,到现在的小幅亏损。坯布的利润反应了棉纱下游企业的盈亏,反应出需求的强弱。往往在坯布利润率高时库存最小,而坯布利润率时库存增加。同样,我们发现坯布的需求季节性波动也比较明显,第一季度下游需求较强,而三季度需求较弱,这点会在未来反应到棉花需求上面。

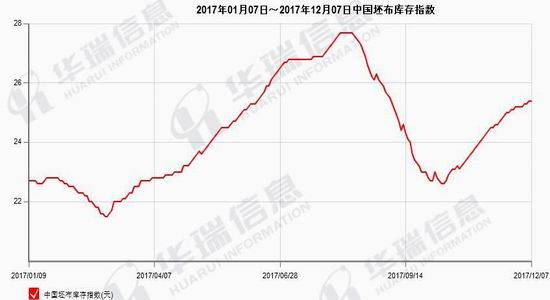

图16:中国坯布库存指数

资料来源:华瑞信息网,宏源期货研究所

(三)中国纺织品出口继续萎缩

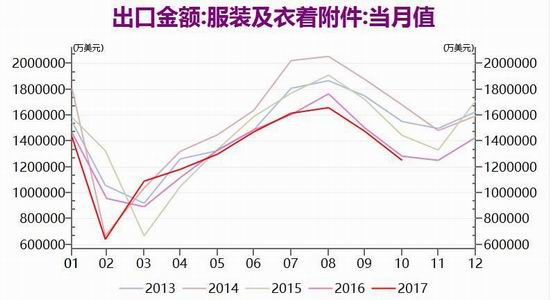

图17:中国月度服装出口金额 单位:万美元

资料来源:中国海关,宏源期货研究所

服装是棉花最下游的产品,能反应出近几年棉花需求的强弱。2017年前三个月我国服装出口都保持了负增长,在随后几个月里出口增速基本和2016年持平。在出口总量方面,出口金额比去年继续降低,如果再考虑到人民币升值因素,那么我国服装出口额实际还降低更多一些。我国现在仍是纺织大国,但随着其他发展中国家纺织工业的兴起,以及国内部分纺织产能向国外转移,服装出口将会逐步下降,纺纱量也会逐渐下降,主要原因是利润低下,依靠政府补贴政策居多,在人力成本大幅提升后,部分中小纺织企业难以生存,而且从发达国家纺织工业发展史来看,纺织业会不断萎缩,最后只剩下高端服装或者全部退出,因此我国的服装出口和棉花需求在未来都会呈现逐步减少,甚至在30年后纺纱量大幅减少。

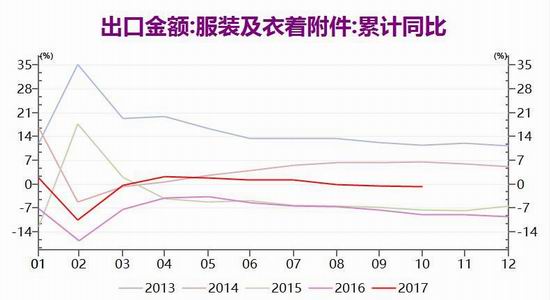

图18:中国服装月度出口同比 单位:%

资料来源:中国海关,宏源期货研究所

五、2018年棉花价格分析与展望

(一)棉花价格同比下降,预期2018年种植面积将减少

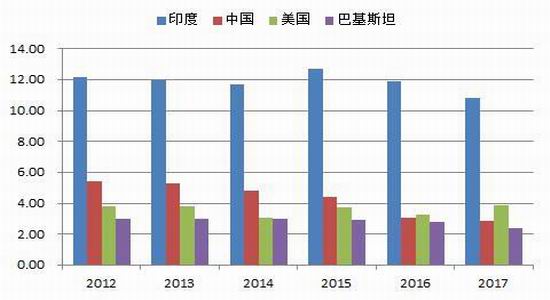

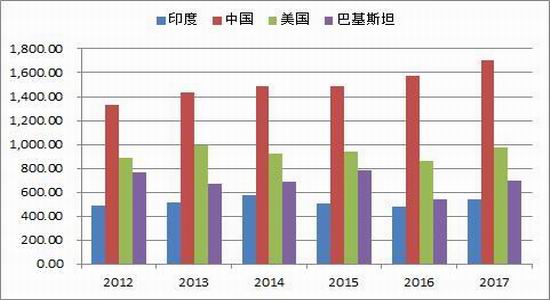

图19:印度、中国和美国棉花播种面积 单位:百万公顷

资料来源:USDA,宏源期货研究所

图20:印度、中国、美国棉花单产 单位:公斤/公顷

资料来源:USDA,宏源期货研究所

我们对世界上前4位棉花主要生产国印度、中国、美国和巴基斯坦的近5年种植面积进行统计发现,除了美国种植面积在2017/18年度增加外,其余其他国家的种植面积都在缩小(根据USDA数据),但全球棉花的总产量以及各产棉国的产量都在增加,原因是单产在2017/18年度增加较多,这点和我们调研新疆棉花相吻合,因此USDA的数据有一定可信性。

2018/19年度全球棉花种植面积减少还是增加,我们认为减少的概率较大。如果从棉花价格来看,去年4-5月份种植期间,ICE棉花价格在77-78美分之间,而目前的价格只维持在73美分以下,但却比去年同期棉花价格略高。如果在2018年4-5月份棉花价格低于77美分,预计全球棉花面积将会减少的概率较大,尤其是美国在2017年种植面积增加了20%以上,那么2018年减少的概率较大。中国因为新疆棉花补贴价格仍维持在18600元,因此预计种植面积可能略有降低,因今年收购末期价格一直走低。我们认为变数最大的是印度,因为棉花种植面积已经连续2年减少,2018年即时减少也非常有限,增加种植面积需要看种植期间的价格变化。

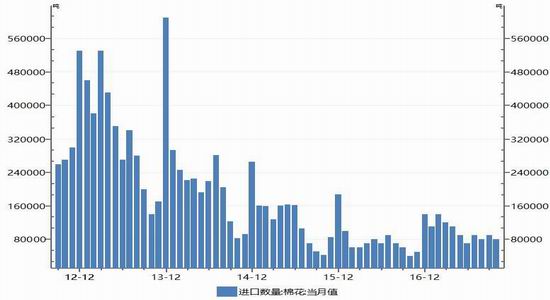

(二)进口配额继续维持在89.4万吨

2018年棉花进口配额政策已经确定,与2017年额度相同。现在ICE棉花价格在100美分以下,因此适用4%—40%的滑准税税率,进口棉价格越低,滑准税税率越高,可以肯定的是进口配额外棉花很难进入到国内来。现在进口配额内棉花与国际棉花差价维持在1900元/吨以内,巨大的价差预计将不会浪费配额,因此在进口量方面基本确定,没有悬念。因为总进口数量较少,因此每月的进口量基本维持在8万吨左右,季节性进口对棉花的影响都被市场忽略。

图21:中国棉花进口当月值单位:吨

资料来源:中国海关,宏源期货研究所

(三)第三次国储棉拍卖影响逐步体现

2016年国家大规模抛储备棉,2017年比2016年提前2个月,储备棉轮出历时7个月。本年度中国储备棉管理总公司计划出库销售储备棉累计437.8万吨,实际成交322万吨,成交率74%,其中新疆棉成交183万吨,地产棉成交139万吨;从储备棉所属的年度来看,2011年度储备棉累计成交13.9万吨,2012年度储备棉累计成交140.6万吨,2013年度储备棉累计成交167.5万吨。从成交价格看,成交平均价格14754元/吨,成交平均价格折标准级(3128)价格15951元/吨,本次储备棉轮出期间代表内地3128B级棉价的国家棉花价格B指数(CNCottonB)均价15919元/吨。

2016-2017年国储棉拍卖连续成交量达到了589.5万吨,原先市场预期国储棉总量大约在1100-1200万吨左右,按照现在计算,预计国储棉库存在520万吨左右。2018年国储棉拍卖时间已经确定,于2018年3月12日开始。如果按照成交量在320万吨计算,此次抛储后储备棉数量将会下降至200万吨。如果除去储备棉中的一些无法再用的棉花,库存将会降低至150万吨左右。2019年是否继续拍卖储备棉如果继续拍卖,那么储备棉根本无法再满足国内需求,该如何演绎,是增加进口配额,还是先收购再拍卖呢

我们认为,既然国家已经下决心去库存,后期再收储的概率很小,最可能是增加进口配额,到时中国的进口将会在国际棉花市场造成较大影响。但仍需要冷静思考,我国大豆进口无配额,但是否就意味着进口就会让国际大豆上涨呢其实,影响商品价格的仍是自身的供求。

图22:2016年以来国储棉拍卖成交量与价格 单位:吨

资料来源:中国棉花网,宏源期货研究所

(四)进口棉纱竞争力在增强

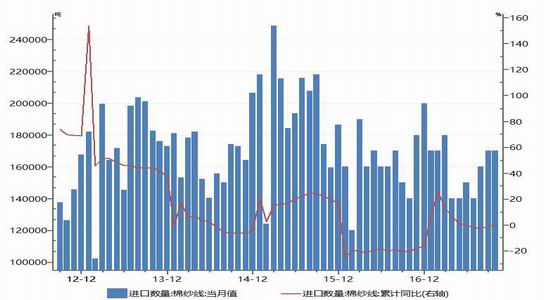

从9月份开始,国内棉花与进口棉的差价开始进一步扩大,从5月份的不足1000元扩大到11月初的3000元。如此之大的差价让外棉的竞争力增强。中国与印度的32支棉纱差价已经回升到180元,与巴基斯坦21支差价扩大到600元,国外棉纱的进口优势非常明显。

内外棉花差价巨大以及进口纱的价格优势,在10月份以后体现的比较明显,根据海关公布的数据,2017年7-10月进口纱环比连续增加,进口纱的贸易商现在谈的最多就是2018年进口纱。如果国内外棉花差价维持在2000元/吨,那么进口纱将会大量涌入,重现2014年进口纱的情景。

图23:国内棉花价格指数与美国M级棉花价差 单位:元/吨

资料来源:宏源期货研究所

图24:中国棉纱累计进口量单位:吨

资料来源:中国海关,宏源期货研究所

(五)ICE棉花与郑棉花技术分析

1、ICE棉花技术分析

图25:ICE棉花的周K线图

资料来源:博弈大师,宏源期货研究所

从ICE棉花的月K线图来看,60美分已经成为长期的底部区域,2017年最高也没有突破90美分,可以预见未来棉花将会处于60-90美分的大区间波动。从月均线来看,目前价格已经站稳了60月均线,这将意味着棉花中期上涨的趋势已经确立,后期将会挑战2017年5月份高点。因此我们看多ICE棉花价格至85美分。

2、郑棉技术分析

从郑棉指数的图形来看,2008年金融危机的低点和2016年3月份的低点,形成了一个双底形态,基本上探明了棉花的底部在10000元/左右,是棉花的历史大底。从月K线图来看,和ICE棉花走势类似,经过连续的整理,月K线图已经站稳了15000之上,并且站稳了60月均线之上,确立了上涨趋势。除非再未来几个月中,棉花再次跌破了60月均线支撑,那么重新回归震荡整理走势。后期的上涨空间,可以看到2017年内数次形成的高点区域,即16000-16500。

图26:郑棉指数周K线图

资料来源:博弈大师,宏源期货研究所

四、行情展望

2017/18年度全球棉花产量大增,但市场经过价格的下跌逐步消化。目前已经进入销售阶段,美国的销售良好以及一些事件的炒作让棉花价格走出了整理区间,市场依然呈现了区间震荡走势。

2018年棉花种植面积的变化,将会引起棉花市场较大反应,我们倾向于种植面积比2017年减少或持平,单产略有降低,加上中国继续国储棉拍卖去库存,将会让全球棉花的供求平衡表变化,供给将会偏紧。

2018年市场的主导行情的主线将会是“美国销售—全球棉花播种面积—天气变化—产量预期落实”;我们认为2018年的国储棉拍卖将会为行情增加利多影响,库存不断减少会提前被预期,因此全球棉花的底部将会继续抬升,但考虑到供给仍比较充足,全球的棉花库存消费比仍处于高位,棉花的上涨空间也将有限。因此我们认为棉花将会处于15000-16500之间波动。

宏源期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)