神华期货研究院

PTA:成本方面,上游原料PX价格回落成本端利空PTA。供需方面,因有部分较大装置进入检修,供给端未迎来宽松局面,而下游聚酯负荷率近期回升;当前供应维持偏紧状态。PTA近期受油价下跌拖累呈回落下探走势,虽然供需面短期偏利好但力度有限,建议在5、10日均线走平前短线空单可继续持有。

LLDPE:供需方面,主流石化大区库存总量小幅增加,国内供应总体偏宽松;下游需求方面,刚需补仓为主,农膜工厂满负荷开工及“双十一”等购物节来临,需求整体表现良好,对原料分散式采购,导致需求面对市场有一定支撑,但难形成向上拉力;供需面变化不大,总体中性略多。近期PE受油价下跌影响也呈回落下探走势,但随着美国对伊朗的制裁逐渐临近的利好支撑,油价下周很可能呈宽幅震荡走势,成本端对PE影响有限。在PE基本面总体偏中性的情况下,PE难以走出趋势行情。结合现货价和进口成本线来看,当前L1901期价贴水现货价及进口成本约400元/吨,继续下探动能趋弱,前低9200附近或获支撑反弹;多头在前低附近短线试多,反弹至9500以上逢高减仓,止盈依旧参考前高9800附近,若跌破9100则止损观望;波段操作思维参与。

一、当前行情走势

上周PTA呈弱势下探走势,主力合约1901最低下探至6734,周五收至6772,较前周末下跌216元/吨,周度累计跌幅3.09%,持仓增加6.32万手至111.76万手。现货方面,上周主流PTA价格累计下跌260元至6960元/吨,当前主力合约1901期价贴水现货价约180元/吨。

上周LLDPE呈震荡下跌走势,主力合约1901最低下探至9250,周五收盘至9285,较前周末下跌135,周跌幅1.43%。现货方面,上周多数国内石化厂家出厂价下调50-100元/吨左右,当前主力合约1901期价贴水主流现货价400元/吨。

二、库存及供应预期增加,油价近期延续回落

上周五NYMEX原油期货收涨0.43%,报67.62美元/桶,周跌2.4%,连跌三周。布伦特原油期货收涨1.22%,报77.82美元/桶,周跌1.82%,也连跌三周。全球贸易出现放缓迹象,增长前景低迷。

最近几周以来,欧佩克成员国及其盟友的原油产量与出口量提高,美国出人意表地释放战略储备原油,这些供应面的因素使油价受到打压。此外,在股市动荡的情况下,对全球经济增长放缓的担忧也使原油多头偃旗息鼓。美国对伊朗制裁日期逐渐临近,当前持续关注其对伊制裁的进展概况。当前多、空因素交织博弈加剧,油价近周很可能呈宽幅震荡走势。

三、PTA供需面解析

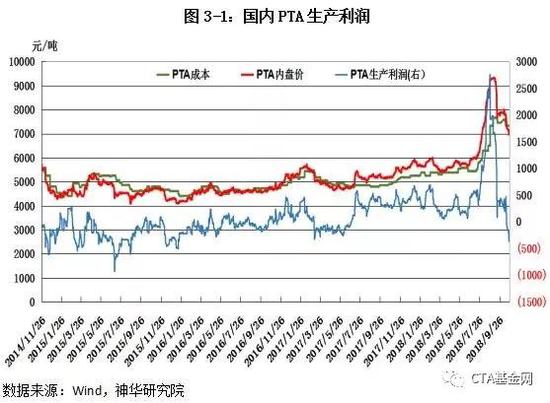

3.1 现货价近期大幅下跌,PTA生产亏损幅度扩大

上周主流PTA价格累计下跌260元至6960元/吨,而上游原料PX价格小幅下跌,当前现货市场PTA动态生产处亏损状态,约亏300元/吨。

3.2 当前仍有部分装置检修,短期供应延续偏紧

汉邦220万吨装置10月9日附近临时停车、检修约一周左右,目前已按计划重启;仪征65万吨PTA装置16日停车检修,计划持续两个月左右;虹港石化150万吨17日附近按计划检修、预计两周左右;珠海BP110万吨19日附近按计划检修,计划检修四周左右。因部分较大装置10月尚存检修计划待执行,供给端仍未迎来宽松局面,上周PTA负荷率维持在73%附近;而下游方面,聚酯负荷率回升1.3%至86.7%处中等水平,终端纺织负荷率持稳在72%附近。近期PTA供应减少而下游需求回升,PTA短期动态供应略偏紧。PTA库存方面,上周国内PTA产商库存维持在3.5天附近中等水平;期货仓单相对上周上升1.03万张至2.23万张,处偏低水平。

四、下游需求有所回升,供需面总体略偏多

上周国内部分石化装置检修减少及出货承压限制,整体库存环比继续增加;主流石化大区库存总量有所累积。部分商家产品跟跌,导致市场交投气氛偏空,同时下游需求受买涨不买跌心态影响,坚持刚需为主,成交量一般。下游工厂运行正常,刚需补仓为主,农膜工厂满负荷开工及“双十一”等购物节来临,需求整体表现良好,对原料分散式采购,导致需求面对市场有一定支撑,但难形成向上拉力。

五、后市展望及策略

成本方面,上游原料PX价格回落成本端利空PTA。供需方面,因有部分较大装置进入检修,供给端未迎来宽松局面,而下游聚酯负荷率近期回升;当前供应维持偏紧状态。PTA近期受油价下跌拖累呈回落下探走势,虽然供需面短期偏利好但力度有限,建议在5、10日均线走平前短线空单可继续持有。

供需方面,主流石化大区库存总量小幅增加,国内供应总体偏宽松;下游需求方面,刚需补仓为主,农膜工厂满负荷开工及“双十一”等购物节来临,需求整体表现良好,对原料分散式采购,导致需求面对市场有一定支撑,但难形成向上拉力;供需面变化不大,总体中性略多。近期PE受油价下跌影响也呈回落下探走势,但随着美国对伊朗的制裁逐渐临近的利好支撑,油价下周很可能呈宽幅震荡走势,成本端对PE影响有限。在PE基本面总体偏中性的情况下,PE难以走出趋势行情。结合现货价和进口成本线来看,当前L1901期价贴水现货价及进口成本约400元/吨,继续下探动能趋弱,前低9200附近或获支撑反弹;多头在前低附近短线试多,反弹至9500以上逢高减仓,止盈依旧参考前高9800附近,若跌破9100则止损观望;波段操作思维参与。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)