|

|

中国消费支撑 铜价下跌空间不大酝酿反弹http://www.sina.com.cn 2008年03月27日 08:13 中大期货

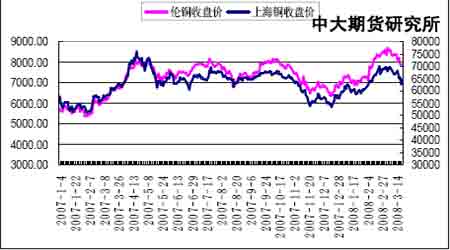

内 容 摘 要 目前美国已经逐步步入衰退经济,滞涨格局愈演愈烈。美联储无条件的注资和75 点的降息幅度不如市场预期的100 点幅度,因此美元得以在持续贬值后获得一次反弹的契机。贝尔斯登由于流动性风险导致公司97%的市值蒸发,被贱卖给摩根大通银行。投资者出于对资金流动性的担忧纷纷撤离在贝尔斯登的资金,这导致了农产品、金属、能源类商品期货的大幅度获利平仓,出现了史上下跌速度最快的周跌幅记录。西方经济持续出现衰退迹象、美元的短暂反弹、投资者为了规避贝尔斯登风险出现的“挤兑”风潮以及的获利平仓盘,导致商品期货市场在上周出现罕见的暴跌行情,同样带动了国内商品期货的暴跌。 然而中国消费目前正在缓慢启动, 3 月以来由于外盘升水格局继续维持,国外基金在非商业持仓达到历史高位时突然的减仓撤退,使得铜价跌破8000 美元整数大关,国内也跌破65000 点重要心理关口。 但是目前来看外盘铜价继续进一步大跌的可能不大,本周铜价维持宽幅震荡格局可能较大。大量现货企业目前比较认可目前的铜价,因此现货价格的相对坚挺也限制了铜价的进一步调整空间。只是由于市场普遍存在 “买涨不买跌”的心态,消费商还在等待市场企稳。 目前看来,下周铜价将步入逐步反弹的过程,期铜价格第一目标位在67000点左右。 一、 上周行情回顾 上周伦铜接受高位调整,在8570 开盘,8380 左右收盘。沪铜也从68600左右振荡下滑,至67400 左右。 图1. 内外盘铜走势回顾 二、 基本面分析 1、 全球供求综述 表1. ICSG关于2007、2008年铜供求平衡最新预测

数据来源:ICSG 2007-11 2、 中国供应分析 表2. 关于2007、2008年国内铜供求平衡最新预测

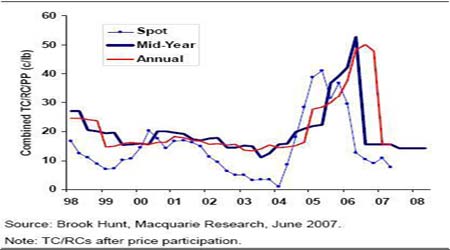

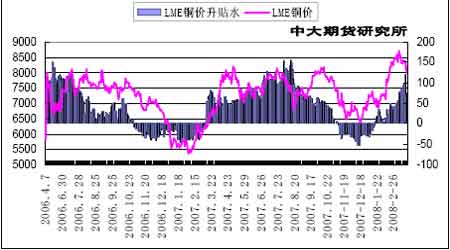

数据来源:安泰科、中大期货 2007 年全年估计精炼铜产量将达到335-340 万吨左右。较2006 年全年增长10-12%。从国内供给数据来看,由于TC/RC偏低,因此预计明年部分冶炼厂商会采取减产的方式进行自救。对于2008年,我们预计精铜产量约305万吨,主要考虑到减产因素(按减产10%估算),净进口约135 万吨,维持正常的进口水平, 消费量根据GDP 历年数据和铜消费量的线性回归模型估算约448 万吨,维持2007 年GDP 的增长率(9%)估算,那么2008 年供应存在8万吨的缺口。如果我们考虑2008年初库存(59 万吨,即今年的所有剩余产量)的因素,那么2008 年的社会库存(包括国内显性库存和隐形库存)将会降低到50 万吨左右(剩余)。 如果我们再考虑到国储补库的因素,这也是非常重要的。如果国储吸储20万吨,那么2008年的流通和消费终端的企业库存将会降低到30 万吨(剩余),如果国储吸储超过30 万吨, 那么2008 年的流通和消费终端的企业库存(剩余)就只剩20 万吨了,供求相对偏紧。如果2008 年不减产,全年供求基本平衡,供略过于求14 万吨。全年如果2008 年实现减产15%(约51 万吨)的话,那么供需矛盾还要激化。因此,从供需角度考虑,虽然全球出现过剩,但是国内在特定时间窗口仍然会出现一定程度的供应紧张局面。铜价在保持高位震荡的同时具备创新高的能量。 图2. TC/RC铜加工精炼费走势图 铜精矿市场方面国际矿业巨头必和必拓公司分别与中国主要铜冶炼企业达成2008 年度铜精矿加工费为47.2 美元/吨(或4.72 美分/磅),同时还取消了价格分享条款。这个标准比2007 年下降了21%,比2006 年下降了50%。目前大多数使用进口铜精矿的铜冶炼企业都处于亏损状态。国内铜冶炼企业可能做好明年减产的准备,虽然部分企业冶炼产能进一步提升,但实际运转将会下降。目前银行信贷资金已经对新开铜冶炼项目采取了限制贷款的标准。 为了谋求合理的市场利益,CSPT 企业计划采取粗炼产能减产10-15%的计划等措施,努力改变目前越练越亏的不利局面。如果减产能够完全实施的话,中国2008 年的减产数量就是34-51万吨。这个数字对中国及全球的铜市场供需格局影响非常大。然而我们也要认识到国内几大冶炼厂都在争夺市场方面不遗余力,因此对于减产是否能够真正坚持到底,仍然要拭目以待。 3、 中国供应分析 中国2 月精炼铜产量达到257500,同比变动8.1%,1-2 月精炼铜产量达到517800,同比变动7%。从国内供给数据来看,由于TC/RC 偏低,因此预计08 年部分冶炼厂商会采取减产的方式进行自救。对于2008 年,我们预计精铜产量约305 万吨,主要考虑到减产因素(按减产10%估算),净进口约135 万吨,维持正常的进口水平, 消费量根据GDP历年数据和铜消费量的线性回归模型估算约448 万吨,维持2007 年GDP 的增长率(9%)估算, 那么2008 年供应存在8 万吨的缺口。如果我们考虑2008 年初库存(59 万吨,即今年的所有剩余产量)的因素,那么2008 年的社会库存(包括国内显性库存和隐形库存)将会降低到50 万吨左右(剩余)。如果我们再考虑到国储补库的因素,这也是非常重要的。如果国储吸储20 万吨,那么2008年的流通和消费终端的企业库存将会降低到30 万吨(剩余),如果国储吸储超过30 万吨,那么2008 年的流通和消费终端的企业库存(剩余)就只剩20 万吨了,供求相对偏紧。如果2008年不减产,全年供求基本平衡,供略过于求14万吨。全年如果2008 年实现减产15%(约51 万吨)的话,那么供需矛盾还要激化。因此,从供需角度考虑,虽然全球出现过剩,但是国内在特定时间窗口仍然会出现一定程度的供应紧张局面。铜价在保持高位震荡的同时具备创新高的能量。 3、 进出口情况分析 中国海关公布数据显示:中国2 月铜精矿进口量为440000 吨,1-2 月铜精矿进口量较去年同期增加32%,至950000吨。未锻造的铜以及铜材进口达到26980吨,废铜进口达到435741 吨。,目前铜进口数量仍然表现比较强劲。主要原因是国内不少现货企业现金流紧张、缺少银行信贷额度,不得已采用进口信用证融资高价买伦敦铜,国内产铜则在市场上流通,因此进口数据一直比较乐观。随着国内3、4 月消费旺季逐渐启动,国内铜价也将保持在高位震荡,目前跟随外盘下挫后下跌空间有限。 4、 库存状况分析 (1) 现货情况分析 图3. 国内期铜和现货价格 图4. 伦铜价格和伦铜升贴水

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||