|

|

年度报告:市场内忧外患 08年铜消费谨慎乐观(9)http://www.sina.com.cn 2008年01月10日 00:13 金瑞期货

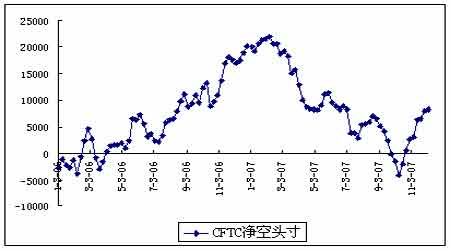

第三部分 影响铜价的其他因素分析 一、08 美元持续贬值 2008年美元持续贬值已是必然。从根源上来看,美国巨额双赤字始终不能有效改善是导致美元指数长期弱势的根本因素。一般而言,美国经常项目赤字的不断扩大会加剧美元贬值。 截至2005 年底,美国经常项目赤字在GDP 中的比例接近7%,达到历史最高水平。在21 世纪的最初几年,美国经济相对于主要贸易伙伴国的表现更为强劲,这是导致美国外部失衡状况明显加剧的因素之一:21 世纪初,德国和日本经济增长放缓,增速远远低于美国经济。 大量资本流入美国,尤其是来自于高额外汇储备国家的资本,弥补了美国庞大的经常项目赤字。中国和其它亚洲新兴国家,以及石油出口国在其中扮演了重要角色。近期次级债引发金融市场动荡,而且美国房市持续下滑,使美元资产吸引力降低,因此进一步造成近期美元贬值步伐更为迅速。 受次级债影响,08 年美国经济放缓已无悬念(在欧美消费部分已有陈述,在此不重复),IMF 预计08 年美国GDP 增速为1.9%。为减缓美国经济疲弱的态势,2007 年FED 已连续三次降息,降幅达到一个百分点,市场普遍预期美国已步入降息周期,08 年美元将持续贬值。 理论上,美元贬值在一定程度上对于以美元为计价单位的商品价格构成支撑。为何2007年美元走弱对铜价支撑作用弱化? 供求关系是影响铜价的主导因素,2007 年铜受制于自身较为利空的基本面因素,从美元下跌中获益并不明显。2007 年四季度,受次级债危机影响,欧美房地产疲态尽显,致使欧美铜消费疲弱,与此同时,中国前三个季度产量增长、超量进口和出口受阻使得四季度出现阶段性过剩,导致中国消费相对沉闷,没有出现市场预期的强劲增长,伦铜受此影响冲高 回落,四季度铜价大幅下滑,下滑幅度超过20%。 另外,扣除通货膨胀因素,铜是目前商品期货中上涨幅度最大的品种,因此在次级债危机爆发,美国房地产市场疲弱的背景下,铜价大幅调整也在情理之中。 08 年美元贬值会助推铜价冲击前期高点吗?这主要取决于2008 年全球铜市的供求关系如何,在全球铜需求持续平稳的基础上,美元贬值会起到推升铜价的作用,否则影响弱化。 二、08 基金步伐犹豫 由CFTC 的基金净空头寸走势来看,2006-2007 基金操作方向截然相反,但2007 年基金步伐稍显犹豫。形成这种反差的主要原因在于中国消费在06、07 两年的表现迥异。2006年中国消费商减库、国储抛铜使得中国2006 年1-8 月进口铜极度疲弱,基金在2006 年呈现单边做空态势,做空动能不断增强,由年初的净多3752 手,不断增强抛空力量,年底净空持仓达到20207 手。在中国经济持续快速增长的背景下,面对中国消费商库存处于低位的现 实,2007 年基金做多动能逐步恢复,9 月末基金持仓由净空转为净多,10 月初基金净多持仓达到4039 手,推动伦铜达到年内高点8300 美元/吨,中国消费在四季度表现沉闷,使得铜价冲高受阻回落,基金多头对基本金属缺乏投资热情,不断平仓撤离市场,目前基本金属市场的基金做空力量主要来自于传统基金CTA,但基金空头的做空意愿也并不坚决,目前基金的净空持仓量为8337 手,较06 年底净空2 万多手,差距甚远。 2007 年底基金做空步伐犹豫的主要原因如下:一方面,担心美国经济受到次级债危机的影响而陷入衰退,这使得大型对冲基金在与宏观经济周期关联度较大的相关商品市场上的介入程度显著下降,普遍看淡基本金属,更加青睐美元和原油期货以规避宏观经济风险;另一方面,中国经济持续高速增长,预计2007 年GDP 增速将达到11.6%,即使受美次级债和 国内宏观紧缩力度加强双重压力,世行预测08 年中国GDP 增速将略微回调至10.8%,中国铜需求是否能保持强劲增长,也是基金08 年操作策略选择的重要风向标, 08 年铜市场存在太多不确定性,令基金步伐犹豫。 小结: 1. 2008 年美国经济增长低迷,美元持续贬值已无悬念。在中国需求稳定,供应相对紧张的背景下,美元贬值将会助推铜价冲击前期高点。若铜市基本面利空,则美元贬值的影响可能会弱化。 2. 2007 年底基金做空意愿不坚决,大型对冲基金持观望态度,预计08 年基金步伐犹豫,铜价震荡走势延续。 第四部分 2008 年铜价展望 一、2008 年供应过剩略有增加 基于前面的2008 年全球铜供给和需求分析,笔者认为,总体而言2008 年铜供需将维持脆弱平衡,与2007 年相比,供应过剩略有增加。 全球铜供需平衡表 (单位:美元,千吨)

来源:麦格里,Brook Hunt,Morgan Stanley,金瑞期货金属研究小组 2008 年全球铜供应过剩将主要集中在下半年。受房地产疲弱的影响,08 年欧美铜需求疲弱已无悬念,中国因素将是08 年上半年铜价走势的关键点。2007 年中国铜消费增长强劲,据安泰科预测数据显示,2007 年中国精铜消费量将达到420 万吨,较06 年增长9.09%,增 幅提高了2 个百分点,而07 年底国内消费企业库存处在低位(高铜价下,企业按需采购,库存大幅下降),08 年上半年消费旺季来临,中国企业备库行为将会促使全球铜供应出现阶段性短缺,但短缺程度较07 年有所下降,除了次级债和宏观紧缩政策的双重压力外,废铜供应的缓解将会抑制国内精铜消费(2007 年上半年中国精铜消费强劲,1-8 月进口未锻造铜111.9 万吨,同比增长了99.4%,这很大程度上源于海关稽查使得国内废铜供应紧张,消费商转而需求精铜)。随着三季度消费淡季到来,中国消费减缓,08 年下半年市场将逐步步入过剩。 二、2008 年均价将回落 尽管目前国内外库存处在历史低位,但基于2008 年的供需基本面分析,我们认为2008年伦铜库存由20 万吨增加到30 万吨的可能性较大,并不认为2008 年铜价会走出新一轮牛市行情。这主要源于欧美需求疲弱和中国因素的有限作用。总体而言,2008 年全球铜市将呈现高位震荡,阶段性反弹的态势,均价较07 年有所回落,预计在6400-6600 之间。 结论: 1. 2007 年推动铜价上涨的中国消费和引发全球金融市场动荡的次级债危机将在08 年继续发挥作用。 2. 2008 年将是次级债危机爆发的高峰期,欧美日等传统经济强国铜消费将进一步恶化。在次级债危机和国内宏观紧缩的双重压力下,需谨慎乐观对待中国因素,预计08 年中国铜消费增长率为7-8%,07 年铜消费增长率为9.09%。 3. 2008 年全球铜矿供应持续紧张,但新增冶炼产能回落,总体铜矿供应缺口有所收敛,从而全球铜矿供应紧张与冶炼扩张的矛盾有所缓解。但中国可能是个例外,08 中国冶炼高存量和原料进口高依存度使得铜矿供应的结构性矛盾显得尤为突出。在低加工费的背景下,中国冶炼厂将有减产的可能。 4. 总体而言,08 年全球铜市将维持脆弱平衡,铜供应过剩较07 年略有增加,在这样的背景下,2008 年铜价将呈现高位震荡,阶段性反弹的态势,均价较07 年有所回落,预计在6400-6600 美元/吨之间。 5、铜供应过剩将主要体现在08 年下半年。中国企业08 年上半年备库将会促使铜价出现阶段性短缺,但短缺程度较07 年有所下降,因此08 年上半年的这种阶段性短缺只能推动铜价出现阶段性反弹,并不能支撑铜价走出新一波牛市行情。在08 年铜价阶段性反弹的过程中,不排除美元贬值助推铜价冲击前期高点的可能性。在下半年铜供应过剩阶段,面对过低的加工费,国内冶炼厂减产将使铜价下跌空间有限。 金瑞期货金属研究小组 王丹平 张恒 朱彦忠

【 新浪财经吧 】

|

|||||||||||||||||||||||||||||||||||||||||||||||||