|

|

年度报告:市场内忧外患 08年铜消费谨慎乐观(3)http://www.sina.com.cn 2008年01月10日 00:13 金瑞期货

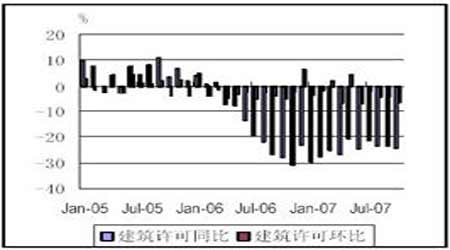

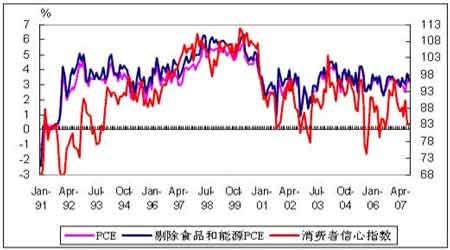

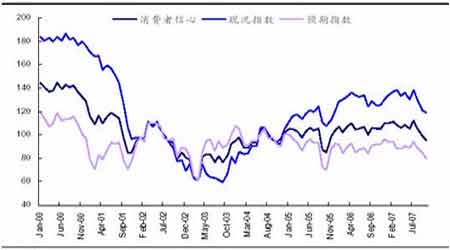

美国新宅开工量 美国建筑许可量 但是,我们从次级债危机的本质上发现了更让人担忧的事实,07 年仍不是次贷危机的高峰期,其高峰期极有可能于08 年爆发。 众所周知,在美国06 年新增的次级按揭贷款中,大概90%是可调整利率抵押贷款(ARM),其中2+28 混合利率贷款占据了ARM 大约2/3 份额。这种2+28 混合利率贷款的偿还期为30年。前两年的利率是固定的,且低于市场利率,但第三年开始采取浮动利率,并且采取一种基准利率加上一定风险溢价的方式;那意味着当这种合同的利率将于放贷后的第三年重新调整其贷款利率,随后借款人将面临贷款利率显著上升的风险。我们从06 年美国次级放贷集中期开始推算, 08 年底左右才是次级债危机爆发的高峰期,那就意味着08 年的全球经济仍被次级债所拖累,同样美国房地产的底部至少也要等到08 年底前后才会出现。 综上所述,我们认为08 年美国建筑业铜消费前景令人深感忧虑。 第二,消费者信心指数预示着08 年个人消费支出更疲弱 上世纪90 年代以来,个人消费支出(PCE)同比增速以及删除食品和能源开支以外的PCE 同比增速,与消费者信心指数之间保持着同步的变动趋势。由于消费信心指数的信息及时性和较好的拟合性,某个角度上,消费者信心指数相比个人消费支出具有一定的先行性。 美国消费者信心指数和个人消费开支基本同步 美国消费者信心指数提前持续下滑 据最新的07 年12 月消费者情绪指数显示,该指数下降至74.5,创了美国14 个月以来最低水平。这是自8 月份以来,消费者信心指数连续5 个月呈下降趋势,而最近两三个月更有加速下滑的迹象。由此可以推断,美国第三季度的个人消费支出增速反弹只是短期的现象,此疲弱的消费状况至少维持至08 年中期。 另外,前面所提及的美国房地产风险必然进一步打击美国个人消费。首先,房价调整使财富效应缩减,影响了个人消费预期;第二,消费增速下降将影响企业投资,从而提高失业率,更进一步地影响个人消费支出。随着“恶性循环”不断延伸,即使美国继续小幅降息,也难以短期内使美国的经济状况有所改善。历史经验更告诉我们,二十世纪80 年代和90年代的两次房市调整,都使美国消费进入衰退。

【 新浪财经吧 】

|

|||||||||||||