|

|

年度报告:市场内忧外患 08年铜消费谨慎乐观(7)http://www.sina.com.cn 2008年01月10日 00:13 金瑞期货

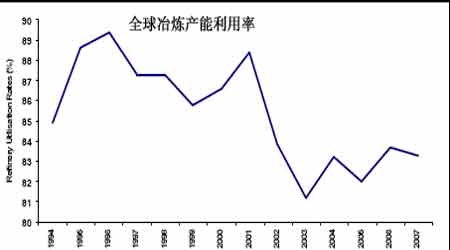

二、2008 年冶炼不是瓶颈:新增产能回落VS 高冶炼产能存量 1. 高冶炼产能存量,低产能利用率 ICSG 的最新统计数据表明,相比1995-2001 年的产能利用率86-89%,目前的冶炼产能利用率处于相对低位,在83%左右,这在一定程度上表明,与铜矿供应相比,目前全球冶 炼产能充足,不存在瓶颈,全球铜供应瓶颈体现在铜矿供应紧张方面,预计08 年全球冶炼产能利用率仍将维持在83-84%左右。 在相对低的产能利用率下,2005 年至今全球铜冶炼产量虽然在持续增加,但增幅变动有限,07 年较06 年增速仅提高了0.5 个百分点(06 年冶炼产量增速为3.27%,07 年为3.79%)。 Brook Hunt 预测报告显示,2008 年全球铜冶炼产量将达到1473.4 万吨,较07 年增长4.43%。 全球铜冶炼产量变化表 (单位:千吨)

来源:麦格里,Brook Hunt,金瑞期货金属研究小组 2. 2008 年新增产能回落,高冶炼产能存量基础上的增长 从全球主要冶炼国的产量变化情况来看(下表中8 个主要冶炼国2008 年的冶炼产量占全球总产量的67%),08 年全球新增冶炼产能回落,总体冶炼产量增长主要源自于高冶炼产 能存量的释放。经历了06、07 大规模的冶炼产能扩张后,08 年主要冶炼国的新增冶炼产能扩张速度将减缓,印度就是最好的例证,08 年印度冶炼产量增速较07 年大幅下降了10 个百分点(07 年印度冶炼产量增长率为17.49%,08 年则可能下降至7.58%),表明目前印度 国内冶炼产能过剩现象可能较为严重,08 年新增产能将大幅减少。中国和智利虽然08 冶炼产量增速提高,但主要体现的是以往扩张产能的集中释放(后面将对中国情况做具体分析)。 欧美国家(美国、德国)受次级债影响,房地产业萧条,铜需求疲弱使得冶炼产量增速大幅放缓实属情理之中,2008 年美国冶炼产量增速较07 年下降了5 个百分点。而没有经过06-07产能扩张浪潮洗礼的俄罗斯和南韩,08 年新增产能投放使其产量增速较07 年大幅提高。 2004-2008 年主要冶炼国产量变化情况(单位:千吨)

来源: Brook Hunt,金瑞期货金属研究小组 三、2008 年铜矿供应瓶颈仍在,但供应缺口有所收敛 1. 加工费锐减是铜供应紧张的直接表现 在经历了05 年冶炼厂的春天(高加工费)之后,2006 年铜加工费开始大幅下降,现货加工费平均水平由05 年的144/14.4 美分/磅,回落到06 年64/6.4 美分/磅,降幅达到56%,同时维持了30 多年的价格参与条款也被取消。2007 年加工费较06 年再度下调,长单加工费由06 年的95/9.5 美分/磅降至60/6 美分/磅,较06 年下降37%。加工费大幅下滑,表明经过04-05 两年的冶炼扩张高峰后,铜精矿的产量增长有所回落,无法跟上冶炼产能扩张的节奏。据CRU 预测,2007 年铜精矿市场将会有25.7 万吨的供应缺口,而且2008 年铜精矿市场仍将维持供应紧张局面。

2. 铜矿产量损失仍在继续 2002 年以来,全球铜矿的实际供应量均小于预期,尤其是近3 年来,实际产量较计划产量有大幅下降,2007 年预计铜矿的实际产量较计划将减少68.7 万吨。 2007 年供应损失主要体现在:矿工罢工、智利地震等方面的供应中断威胁。根据ICSG最新统计数据显示,按照月度基准,矿山产量自5 月以来一直下降,8 月产量较2006 年12月达到的高位低12%,反映了墨西哥、印尼和智利的产量问题。5 月秘鲁矿工罢工是推动2007 年铜价达到高点8335 的主要诱因。 2007 年全球生产中断的主要事件

来源:金瑞期货金属研究小组 除了上表所列事件外,类似电力紧张威胁Codelco 公司生产、赞比亚Tazara 铁路工人持续罢工威胁铜发货的消息同样充斥07 年全球铜市场。 08 年来自铜矿投资开发能力、矿石品位、劳资纠纷以及不可抗拒的自然现象的发生导致的实际产量损失仍会继续。从铜矿开采的地理分布来看,北美洲经过100 多年的开采后,铜矿生产量在逐步回落,1995 年以后,南美洲成为铜矿开发的主要区域,目前发展中国家开始控制铜资源和铜矿生产向发展中国家转移的趋向越来越明显,但投资开发能力有限也是导致目前铜矿供应增速缓慢的主要原因。同时随着新建铜矿山的规模越来越大,铜矿石的品位也越来越低,目前大多数铜矿山的矿石品位在1.0%以下,只有智利等少数几个国家的矿石品位在3.0%以上。铜矿商对矿石品位信息掌握不充分,这也是导致实际产量较计划下滑的重要原因。 3. 铜矿供应缺口有所收敛 受投资开发能力、矿石品位、罢工等因素影响,08 年新增铜矿总量较计划有所下降,铜矿供应紧张局面仍将持续,但从全球铜精矿供需平衡的量化分析情况来看,08 年铜矿供应缺口有所收敛,我们预计在10-20 万吨。据Brook Hunt 的统计数据显示,2006 年至今全 球铜精矿供应持续紧张,2007 年铜矿供应紧张与冶炼产能的扩张的结构性矛盾尤为突出,铜精矿市场有近30 万吨的供应缺口,但08 年供应缺口有所收敛,预计将为20 万吨。 全球铜精矿供应平衡表 (单位:千吨)

来源: Brook Hunt,金瑞期货金属研究小组 导致供应缺口缩小的主要原因如下:一方面,08 年铜精矿产量增速大幅提高。2006 年全球新增铜矿山投资额为95 亿美元,这些新增项目将在08 年得以投产,这将极大缓解铜精矿供应的紧张局面,预计08 年全球铜精矿产量将达到1631.2 万吨,较07 年增加了4.84%, 增速较07 年提高了2 个百分点。 从全球铜矿主产国的产量变化情况,我们发现,之所以07 年铜矿紧张的局面严重(供应缺口30 万吨),主要源于主要铜矿产区产量在07 年增速大幅放缓,智利和美国接近零增长,澳大利亚和印度尼西亚则出现负增长。08 年的铜矿供应情况则大为改观,美国、秘鲁、澳大利亚和赞比亚的铜矿产量增速在两位数左右,尤其是赞比亚的铜矿产量增速达到23.91%。 2004-2008 年铜矿主产国产量变化情况(单位:千吨)

另一方面,全球新增冶炼产能回落,导致08 铜精矿供应增速略高于铜矿的需求增速。 08 年较07 年的全球铜精矿供应增速为4.84%,而08 年较07 年的铜矿需求增速则为4.12%。 4. 铜矿产业集中度进一步提高:08 铜加工费承压下跌 既然08 年铜矿供应并非如市场预期那般紧张,铜加工费在08 年是否存在向上调整的空间呢?笔者认为,目前的铜矿供应缺口虽有所收敛,但仍处于短缺状态,随着铜矿产业集中度的逐步提高,铜矿商在加工费谈判中掌握主动权,因此2008 年全球冶炼/精炼加工费将面临继续下跌压力,长单加工费范围预计在47.5/4.75 美分/磅― 35/3.5 美分/磅的区间。 经济全球化的浪潮波及各个领域,铜工业也不例外,近几年,国内外大型铜企业联合重组的步伐加快,产业集中度也进一步提升。从国外的情况来看,2007 年,Freeport McMoRan以259 亿美元全资收购了Phelps Dodge,Teck Cominco 以41 亿加元全资收购了Aur 资源公司,比利时Cumerio 公司与北德精炼公司Norddeutsche Affinerie 合并。近期市场又有消息称,BH P 要高价收购Rio Tinto(世界上第二大矿业公司),这个收购将成为全世界有史以来的第二大收购计划,仅低于1999 年Vodafone 向Mannesmann 提出的收购价。一旦收购成功,这两个矿业巨头的合并将形成一个市值3800 亿美元的矿业寡头,也是世界上最大的公司之一。从国内情况来看,2007 年中国铝业继6 月以8.6 亿美元收购秘鲁铜业后,于10 月底注资近95 亿元,获得云南铜业49%股份。本次收购扩展了中铝公司的铜业业务,之前中铝公司已经拥有大冶有色、中铝洛阳铜业以及上海有色金属集团的控股权。 从目前铜矿产业集中度来看,世界最大的跨国矿业公司控制了西方国家14.9%的铜矿产量,世界排名前10 家公司控制了西方国家74.6%的铜矿产量。2006 年底,4 家国际大型矿业公司的铜储量合计达到20640 万吨,占全球铜矿总储量的43%,较2004 年提高了近2 个百分点。因此铜作为稀缺性的金属资源,后期的产业集中度进一步提高的趋势不可阻挡。 2006 年底全球大型铜矿公司铜储量表 单位:万吨

来源:中国有色金属工业协会,金瑞期货金属研究小组

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||