|

|

年度报告:市场内忧外患 08年铜消费谨慎乐观(8)http://www.sina.com.cn 2008年01月10日 00:13 金瑞期货

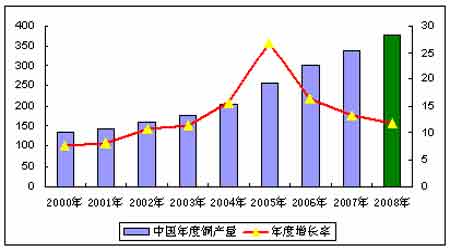

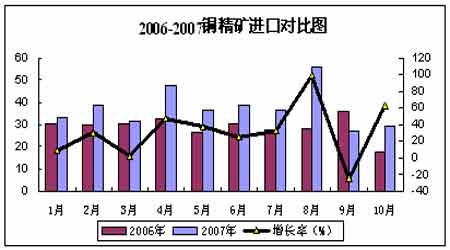

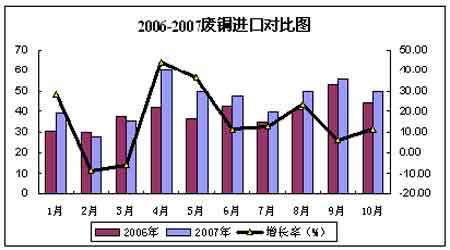

四、2008 年中国铜供应的结构性问题突出 尽管2008 年全球铜矿供应紧张的局面有所缓解,但中国铜供应的双高(高产能、高原料进口依存度)特征使得2008 中国铜供应的结构性问题显得尤为突出。 在此轮牛市中,冶炼产能扩张是威胁铜价的主要因素之一。作为最大的消费国,中国冶炼扩张显得尤为突出,成为目前全球冶炼产能扩张的主要地区。2005-2007 年为国内冶炼产能扩张的高峰期。2005 年新增产能80-90 万吨,2007 年新增产能60-70 万吨,预计2007 年国内精铜产能将达到386 万吨。冶炼投资大幅增加,盲目投资现象显现,有些冶炼项目不符合环保规定,有些项目甚至根本没有考虑到原材料的供应问题,为此,国家出台了一系列的措施予以压制,发改委表示在2005 和2006 年间下令关闭的各种生产技术落后的冶炼厂的总 产能达100 万吨,但2007 年部分高耗能低效率的冶炼设施仍在运行中,产能大概为50 万吨。 因此,节能减排成为当前我国一项紧迫而重大的政治和经济任务。 1. 2008年中国高精铜产能存量集中释放 2007年国家出台了一系列宏观调控政策,进一步加大对国内铜冶炼投资的管理力度,推动产业结构调整,淘汰落后生产能力。如,2007年国家发改委发布第518号公告《关于加强铜冶炼企业行业准入管理工作的通知》,第933号公告《关于加快推进产业结构调整遏制高 耗能行业再度盲目扩张的紧急通知》。 2007年节能减排对我国铜工业发展的调控效果已初步显现。2007年1-8月铜冶炼新开工项目投资额为59.5亿元,较06年同期有所下降,降幅为1.33%。从统计资料来看,2007年国内的新建项目不多,江西铜业、山东阳谷祥光、金川等大型电解项目均于2007年建成。其他均是淘汰落后产能的改扩建项目,预计2008年新增产能40万吨左右。 2008年已确定的新增产能如下: 东营方圆:10 万吨冶炼+电解项目,2008 年5 月投产,投产后年产能将达到28 万吨。 赤峰金剑:10 万吨冶炼项目,2008 年4 月投产,投产后年产能将达到12 万吨。 杭州富春江:4 万吨冶炼+电解项目,2008 年6 月投产,投产后年产能将达到12 万吨。 富航电线电缆:3.5 万吨电解项目,2008 年8 月投产,投产后年产能将达到5 万吨。 新疆阜康:0.5 万吨冶炼项目,2008 年下半年投产,投产后年产能将达到2 万吨。 尽管2008 年国内新增精铜产能较07 年大幅回落,但基于2007 年386 万吨精铜产能的存量基础上,08 年国内精铜总产能将达到430 万吨。考虑到07 年新增的60 多万吨产能大多集中在下半年投产,因此08 年将成为07 年产能充分体现的一年,预计08 年国内精铜产量将达到370 万吨(设定开工率为86%)。 2、原料进口依存度高,国内冶炼厂或将减产 虽然国内精铜产量连创佳绩,但冶炼原料的自有供给率呈下降态势,据国家发改委公布结果显示,中国铜精矿自给率从2001 年的46%下跌到2006 年的42%。63%的精铜原料依赖进口,进口原料所占比重如下:进口铜精矿占46%,进口废杂铜占13%,进口粗铜、阳极铜占4%。2007 年铜精矿和废铜的进口量较06 年有大幅提高,1-10 月铜精矿进口量为375.07 万吨,同比增加了28.9%,1-10 月废铜进口量为454.82 万吨,同比增加了16%。 在全球铜精矿供应紧张的背景下,原料进口依存度过高,使得国内冶炼企业处境尴尬。 铜精矿供应紧张导致铜加工费大幅下滑,因此,尽管国内冶炼产能增加,但冶炼厂利润缩减,2007 年1-8 月国内冶炼厂利润为61.4 亿元,下跌了12.4%。面对未来铜加工费难有调高的事实,国有冶炼厂在低加工费下维持利润只能增加产量,因此国内冶炼企业可能会进入一个怪圈,加工费越来越低,产量越来越多,利润却越来越少甚至亏损。 面对低加工费,国内冶炼企业正试图摆脱困境。2007 年10 月,国内九家大型铜冶炼厂代表在业内会议上表示,如果08 年加工精炼费不能维持在现有水准(50 美元/吨/5 美分/磅),08 年将减产10%-15%左右。 3. 节能减排持续深入 面对国内铜冶炼生产能力、能耗总量增长较快,且存在50万吨的落后产能的现实,节能减排任重而道远。在今后一段时间内,国家会进一步加强调整产品结构、控制冶炼能力过快增长的控制力度。预计到“十一五”末期,粗铜冶炼能力控制在260万吨左右;加快淘汰落后的生产能力。根据国家产业政策和能耗限额标准等政策,积极推进淘汰落后的粗铜生产能力。 因此,在正常情况下,预计08 年中国精铜产量将达到370 万吨,增速较07 年进一步放缓。如果铜加工费过低,导致冶炼厂减产10-15%,则08 中国精铜产量有可能出现回落。 小结: 1. 2008 年全球铜供应持续稳定增长,但不会出现市场预期的高铜价下的大幅增长。 2. 2008 年全球铜矿供应紧张与冶炼扩张的结构性矛盾仍然存在,但铜矿供应缺口较07 年有所收敛,铜矿供应紧张的矛盾有所缓解。 3. 受投资开发能力、矿石品位、罢工等因素影响,08 年新增铜矿总量较计划有所下降,但铜矿供应增速高于铜矿需求增速,因此铜矿供应缺口有所收敛。 4. 2008 年全球新增冶炼产能回落,总体冶炼产量呈现高冶炼产能存量基础上的增长态势,因此铜矿冶炼需求增速将低于铜矿供应增速。 5. 随着铜矿产业集中度的进一步提高,铜矿商掌握铜加工费的定价权,因此即使08年铜矿供应紧张矛盾有所缓解,铜加工费仍将面临继续下跌压力,长单加工费范围大约在47.5/4.75 美分/磅― 35/3.5 美分/磅的区间。 6. 中国铜供应的“双高”特征(高精铜产能存量和高原料进口依存度)使得2008年中国铜矿供应的结构性矛盾尤为突出。节能减排的持续深入,使得08年新增产能明显回落,预计08年中国精铜产量增速将进一步回落,同时面对铜加工费缩减的现实,预计08年中国冶炼厂可能减产,如果减产幅度达到10-15%,则08年精铜产量可能较07年出现回落。

【 新浪财经吧 】

|

|||||||||||||