|

|

上证指数突破2000大关 股指期货紧锣密鼓筹备(2)http://www.sina.com.cn 2006年11月21日 08:43 首创期货

三、ETF套利跟踪 根据被动跟踪原则,我们在构建现货组合时应尽可能覆盖标的指数样本区间。选择华夏上证50ETF和华安上证180ETF分别与易方达深证100ETF构建投资组合,以跟踪沪深300指数期货,希望能在组合与标的之间寻找套利机会。 表3:ETF与沪深300相关性与跟踪误差

四、跟踪误差 ETF50、180、100与沪深300指数的相关系数均超过0.96,表现出较强的趋同性。从跟踪误差看,三只ETF产品与标的的跟踪误差均低于十万分之四,ETF100更是只有不到十万分之二。深证100ETF的跟踪效果最为理想,因此我们可以直观地判断,在构造组合时,该ETF的资金配置比例应该较高。 表4:ETF与沪深300指数价格相关性

表5:ETF与沪深300指数收益率相关性

从相关性来看,三只指数基金与沪深300指数价格相关性分别达到96.56%、98.92%和98.87%,收益率相关性分别为90.23%、95.87%和91.25%,表现出较高的正相关关系。 在构建投资组合时,因标的指数沪深300是全市场指数,考虑到市场代表性,可用两只上证ETF与深证ETF分别构建组合,考察组合与沪深300指数的相关性、拟合优度等指标,并以此作为指数期货套利的对应现货组合。 表6:ETF沪深300指数协方差矩阵

由此得出ETF50与ETF100的最优投资比例为0.3091:0.6909;ETF180与ETF100的最优投资比例为0.3261:0.6739。 表7:组合与沪深300相关性

组合、与沪深300指数的相关性分别为96.76%和98.77%。高度的正相关关系保证了组合与沪深300指数走势的一致性,从而为套利提供了基础。从组合与标的指数的拟合优度看,50与100的拟合效果更好,180与100的拟合效果稍逊,但差别不大。 1P2P 表8:ETF组合拟合沪深300

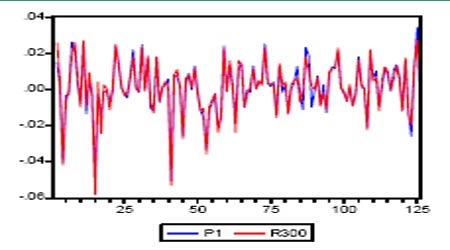

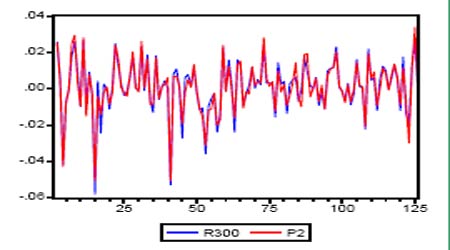

从下图的收益率对比图中可以看出,两个新建组合与沪深300指数波动性表现出高度的一致性。但是在个别时期,组合与指数产生了较大的背离,这时套利操作将面临较大风险。在组合与指数负相关时,指数期货与现货标的之间套利不但不能获得无风险收益,反而会使交易风险成倍放大。因此,套利头寸应动态跟踪调整,鉴于套利的即时性,利用程式化交易手段捕捉套利机会并完成期现货两个市场的反向套利操作将成为主流选择。 图5:ETF构建组合与沪深300收益率对比图 如果不考虑现货市场的交易成本和冲击成本,这两种组合都能够作为套利标的。但华安上证180ETF基金成交量远逊于ETF50,使得流动性较差,无形中增大了套利操作的成本,一方面套利交易成功几率低,流动性风险随时可能使套利归于失败;另一方面,成本增加压缩了利用期现套利获取无风险利润的空间,即无套利区间的上下限扩大,从而降低了套利机会出现的概率,在损失期市价格发现功能的同时,也会影响到现货市场的流动性。 表9:投资组合资金配置比例跟踪

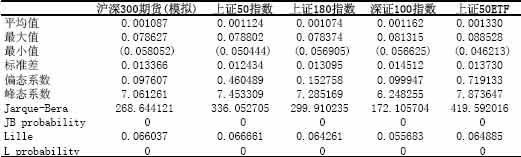

从近期跟踪的组合标的相关性与资金配置比例来看,组合中不同标的之间的配置比例与相关性的变动密切联系,二者呈一定程度上的正向关系。除了绝对的相关性影响资金配置外,其内在决定因素则是不同资产间对于标的指数的相对相关性。由于资产价格与标的指数波动较大,构建组合时也应根据样本数据的最新变动对配置比例进行动态调整,否则套利效果将大打折扣。 四、套期保值模拟 1、模拟的指数期货和投资组合的选择 我们用2005年4月8日到2006年11月16日的股票指数进行了套期保值模拟: 首先,通过理想状态下的指数期货定价模型建立了无套利情形下沪深300指数期货,得到了沪深300指数期货的价格序列。 其次,考虑的被套期保值对象分别为:上证50指数组合、上证180指数组合、深圳100指数组合和上证50ETF。 最后,通过上述的最佳对冲比率的计算模型我们给出了动态窗口平移计算(选择窗口样本为100)下的结果。 2、套期保值的模拟结果 下面的数值序列都为相应品种的对数收益率(连续复利): 表10:各品种的基本统计特征 注:JB和Lille检验序列的正态分布特征

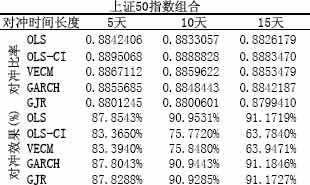

本报告仅供参考,不作为入市依据! 表11:历史效果比较

【发表评论】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||