|

ВЛжЇГжFlash

|

|

|

УРЙњЙЉИјГфзуКЭФЯУРЗсВњдЄЦкДђбЙДѓЖЙПрПреѕдњhttp://www.sina.com.cn 2007Фъ03дТ01Ше 00:51 вјНЈЦкЛѕ

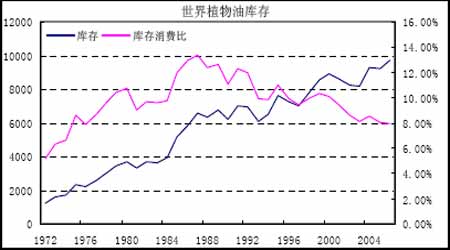

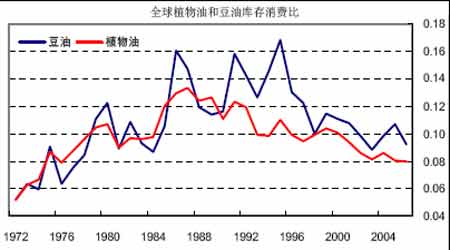

ЁЁЁЁЖЙРрЪаГЁ ЁЁЁЁЖЙРрВњЦЗзлЪі ЁЁЁЁУРЙњРњЪЗЩЯГіЯжЕФДѓЖЙУцЛ§зюДѓЕФвЛДЮВЈЖЏЪЧдк1997/98ФъЖШЃЌЕБЪБВЅжжУцЛ§НЯЩЯвЛФъдіМгНќ600ЭђгЂФЖЁЃ ЁЁЁЁЙ§ШЅЕФМИИідТРяЃЌДѓЖЙвЛжБдкУРЙњЙЉИјГфзуКЭФЯУРЗсВњдЄЦкЕФДђбЙЯТПрПреѕдњЃЌЫфШЛгазХгёУзЪаГЁЕФРЖЏЃЌЕЋДѓЖЙздЩэЮДЯдШЮКЮЧПЪЦЁЃЖјдгЭМлИёЯТДьЪЙЕУЖЙгЭЯрЖдМлИёЦЋИпЃЌЦфдкЩњЮяВёгЭЩЯЕФгІгУгаЫљЯТНЕЃЌЪаГЁвВНЅНЅЦНЯЂСЫжЎЧАЕФГДзїЕФШШЧщЁЃЕЋЪЧСйНќвЛдТФЉЃЌгёУзКЭДѓЖЙЕФжжжВвЛЬьЬьЦШНќЃЌСНепжЎМфдкжжжВЩЯЕФЬцДњжиаТГЩЮЊЪаГЁЙизЂЕФНЙЕуЃЌдгЭЦѓЮШЛиЕїгжЪЙЕУЩњЮяФмдДЕФИХФюжиЛиЪаГЁЃЌЖјдкОжВПЕиЧјЃЌжаЙњгЩгкНјПкНјЖШЕФЗХЛКЃЌЖЬЦкФкПЩФмЛсУцСйНєеХОжУцЁЃ ЁЁЁЁДѓЖЙЕФжжжВУцЛ§ ЁЁЁЁдк2006/07ФъЖШПЊЪМЕФКмГЄЪБМфРяЃЌДѓЖЙКЭгёУзжЎМфЕФБШМлвЛжБДІгкЗЧГЃЕЭЕФЫЎЦНЃЌЖдгкХЉУёЖјбдЃЌжжжВгёУзЕФРћШѓвЊдЖдЖИпгкжжжВДѓЖЙЁЃвђДЫЃЌЪаГЁЛљБОЩЯаЮГЩСЫвЛИіЙВЪЖЃЌМД2007/08ФъЖШдРДжжжВДѓЖЙЕФЭСЕигаКмДѓвЛВПЗжНЋЯђгёУззЊвЦЁЃЕЋгЩгкБОФъЖШУРЙњДѓЖЙЫљгрЦкФЉПтДцИпЕУгаЕуОЊШЫЃЌМДЪЙУїФъУРЙњДѓЖЙЪЕЯжвЛИіНЯЕЭЫЎЦНвВВЛжСгкЭўаВЕНЙЉИјЃЌвђДЫЪаГЁдкКмГЄЪБМфРяВЂВЛДцдкЕЃаФаФРэЁЃШЛЖјЃЌЪаГЁетжжЗХаФЯждкПДРДгааЉЙ§гкРжЙлЁЃаЁТѓдкУРЙњФЯВПДѓЖЙ(гёУз)ДјЕФРЉжжЃЌДѓЖЙ/гёУзЕЭБШМлЕФГЄЦкДцдкОљЕМжТСЫЖдДѓЖЙжжжВУцЛ§МѕЗљЕФдЄЦкдкж№НЅРЉДѓЁЃДгзюГѕЕФ400ЭђгЂФЖЕНЯждк800ЭђЃЌЩѕжСИќИпЁЃШчДЫДѓЕФМѕЗљЃЌМДЪЙУРЙњЯТвЛФъЖШЕЅВњМЬајНёФъЕФИпВњЫЎЦНЃЌвВКмгаПЩФмНЋНёФъЫљгрПтДцЯћКФДѓАыЃЌЩѕЖјГіЯжЙЉИјЕФТдЮЂНєеХЁЃ ЁЁЁЁЮЊСЫБЃжЄУїФъУРЙњгёУзЙЉЧѓВЛжСгкЬЋЙ§ГдНєЃЌгёУзжжжВУцЛ§БиаывЊдіМг1000ЭђгЂФЖЃЌЩѕжСИќИпЁЃЖјЯждкУРЙњЫфШЛгазХ3670ЭђгЂФЖЕФанИћЭСЕиЃЌЕЋЦфжажЛга560ЭђгЂФЖдРДжжжВгёУзЃЌЪманИћЬѕПюЕФЦкЯоЯожЦ(НјШыанИћМЦЛЎЕФЭСЕиБиаыдкЦфжаБЃСє10-15Фъ)ЃЌЖЬЦкФкФмЙЛЪЭЗХЕФгёУзжжжВУцЛ§Ніга200-300ЭђгЂФЖзѓгвЁЃЖјЪЃгрЕФ700-900ЭђгЂФЖЭСЕиОЭжївЊгЩДѓЖЙЩЯзЊвЦЖјРДЁЃФПЧАЃЌPro FarmerвбОдЄВт2007/08ФъЖШДѓЖЙжжжВУцЛ§ЯТНЕ860-940ЭђгЂФЖЃЌВЂЧвгЩгкЦфЕїВщВЂВЛДњБэЕБЕиЕФЦНОљЫЎЦНЃЌДѓЖЙжжжВУцЛ§ЯТНЕЗљЖШЛЙгаПЩФмдіДѓЁЃ ЁЁЁЁдкЮвУЧЯТУцЕФдЄВтжаЃЌЮвУЧЖдгкМѕЩйЕФУцЛ§ВЩгУСЫ850ЭђгЂФЖетИіЯрЖделжаЕФЪ§зжЃЌдкДЫЮвУЧПМТЧСЫгёУзЖдгкДѓЖЙУцЛ§ЕФЧжеМвдМАЛЙгаВПЗжЭСЕиЛсНјШыанИћМЦЛЎЁЃЖјдкЕЅВњдЄВтЩЯЃЌВЩгУСЫ42.7ЁЂ43.0ЁЂ40ЦбЪНЖњ/гЂФЖЃЌЗжБ№ДњБэСЫШЅФъЕФЕЅВњЫЎЦНЁЂРњЪЗзюИпЕЅВњЫЎЦНКЭЬьЦјЩдгаВЛРћгАЯьПЩФмЕМжТЕФЕЅВњЃЌЖдгкУРЙњЙњФкЕФбЙеЅЯћЗбКЭГіПкашЧѓЃЌМйЩшШдШЛБЃГжЙ§ШЅУПФъЮЂСПдіГЄЕФЫйЖШЃЌдкжаЙњУПФъНјПкДѓЖЙ300-400ЭђЖжЕФдіЗљЧАЃЌУРЙњГіПкашЧѓаЁЗљдіГЄЪЧПЩвдМћЕНЕФЁЃ ЁЁЁЁИпПтДцФбвдУжВЙжжжВУцЛ§ЕФМѕЩй

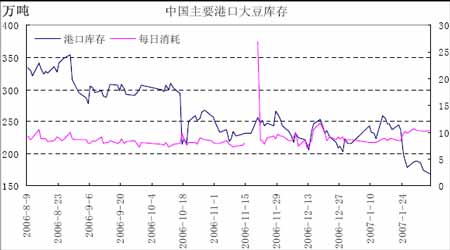

ЁЁЁЁдкУРЙњХЉвЕВПвЛдТХЉВњЦЗЪРНчЙЉЧѓБЈИцжаЃЌ2006/07ФъЖШДѓЖЙЦкФЉПтДцЕФдЄВтЮЊ5.75вкЦбЪНЖњЃЌетЪЧУРЙњРњЪЗЩЯЕФзюИпЫЎЦНЃЌетвВИјЯТвЛФъЖШвХСєСЫДѓСПЕФДѓЖЙЁЃФПЧАЪаГЁЦеБщШЯЮЊ2007/08ФъЖШУРЙњДѓЖЙЦкФЉПтДцЛсДѓЗљЯТНЕЃЌЕЋЪЧЃЌжЛвЊПтДцФмЙЛЮШЖЈдк2.5вкЦбЪНЖњзѓгвЃЌДѓЖЙЕФЙЉЧѓЙиЯЕОЭВЛЛсНєеХЁЃДгетбљЕФЛљБОУцРДЫЕЃЌДѓЖЙМлИёВЛЛсЕУЕНздЩэЙЉЧѓЕФЬЋДѓжЇГжЁЃдкЩЯБэжаЮвУЧПЩвдПДЕНЫфШЛУїФъДѓЖЙжжжВУцЛ§ЯТНЕ850ЭђгЂФЖЃЌЦкФЉПтДцЛЙЪЧФмЙЛЪЕЯж2.5вкЦбЪНЖњЫЎЦНЁЃЕЋЪЧЃЌетбљЕФНсЙћФмЙЛЪЕЯжЪЧНЈСЂдкРэЯыЬьЦјЕФЧАЬсЩЯЁЃЮоТлЪЧ42.7ЦбЪНЖњ/гЂФЖЛЙЪЧ43ЦбЪНЖњ/гЂФЖЕФЕЅВњЫЎЦНЃЌЖМЪЧУРЙњРњЪЗЩЯБШНЯИпЕФЕЅВњЃЌЖјжЛвЊЬьЦјЩдЮЂГіЯжЮЪЬтЃЌЕМжТЕЅВњЛиТфЕН40ЦбЪНЖњ/гЂФЖЃЌФЧУРЙњДѓЖЙЕФЙЉЧѓНЋМЋЖШНєеХЃЌЩѕжСдЖГЌгк2003/04ФъЖШЁЃЪЕМЪЩЯЃЌУРЙњДѓЖЙЕЅВњГЌЙ§40ЦбЪНЖњ/гЂФЖжСНёвВжЛВЛЙ§ГіЯж4ДЮЃЌвЊДяЕНДЫЫЎЦНВЂЗЧЪЧЧсЖјвзОйЕФЪТЁЃ ЁЁЁЁЩњЮяФмдДМЬајжЇГжЖЙгЭ ЁЁЁЁдкЩњЮяФмдДЗНУцЃЌЧАвЛеѓдгЭЕФЯТНЕШУШЫЖдгкЖЙгЭдкЩњЮяВёгЭЕФгІгУЧАОАВњЩњСЫЛГвЩЁЃЕЋЪЧНќЖЮЪБМфдгЭМлИёж№НЅЦѓЮШВЂЧвЛиеЧЃЌжЎЧАвђЮЊЖЙгЭМлИёЯрЖдНЯИпЖјЪмЕНвжжЦЕФЩњЮяВёгЭашЧѓНЋЛсжиаТЦєЖЏЁЃЖјДгИќГЄЕФЪБМфРДПДЃЌдкаЁВМЪВЖдгкЩњЮяФмдДЕФУРКУдЄЦкжаЃЌ2015ФъвЊЪЕЯжЕФ350вкМгТиЩњЮяФмдДЯћЗбФПБъВЛПЩФмЭъШЋРДздгкгёУзЃЌЗёдђМДЪЙвдУРЙњШЋВПЕФВњСПвВФбвдЪЕЯжЃЌетОЭЛсЪЙЖЙгЭдкЦфжавВЛсАчбнЪЎЗжживЊЕФНЧЩЋЁЃЖјДгГЩБОНЧЖШПМТЧЃЌЕБдгЭМлИёЮШЖЈдк50УРдЊ/ЭАвдЩЯЪБЃЌЪЙгУЖЙгЭЕШЩњЮяФмдДРДЬцДњЪЧгаРћПЩЭОЕФЁЃ ЁЁЁЁЖјДгИќГЄЕФЪБМфЖЮРДЫЕЃЌжаЙњНіЪГгУЖЙгЭЕФашЧѓОЭДцдкзХЗЧГЃДѓЕФдіГЄПеМфЃЌЖјГ§ЗЧФЯУРМЬајРЉДѓЖЙВЅжжУцЛ§ЃЌЗёдђЃЌДѓЖЙВњСППжХТФбвдИЯЩЯжаЙњЕФашЧѓдіЫйЁЃФПЧАЃЌжаЙњЖЙгЭЕФШЫОљЯћЗбжЛЪЧИеИеДяЕНЪРНчЦНОљЫЎЦНЃЌАДеежаЙњШЫЕФЯћЗбЯАЙпКЭНќМИФъЕФдіГЄЫйЖШЃЌжаЙњШдашДгЙњЭтНјПкДѓСПЖЙгЭЃЌдРДжївЊЖЙгЭЙЉИјЙњАЂИљЭЂМлИёгХЪЦЕФМѕШѕНЋЛсЪЙжаЙњашЧѓВПЗжзЊЯђУРЙњЃЌетЖдгкНЕЕЭФПЧАИпЦѓЕФУРЙњЙњФкПтДцЮовЩЪЎЗжгаРћЁЃ ЁЁЁЁДЫЭтЃЌОЁЙмУРЙњ2006/07ФъЖШДѓЖЙЗсЪеЃЌЖЙгЭПтДцХгДѓЃЌЖјФЯУРВЛГівтЭтЕФЛАвВЛсгаЦФЮЊПЩЙлЕФВњСПЃЌЕЋЪЧдкШЋЧђЗЖЮЇФкЃЌЖЙгЭПтДцШДЪЧДІгкНќМИФъЕЭЕуЃЌЖјЦфЛЙвЊТњзуаТаЫЕФЙЄвЕашЧѓЃЌЙЉИјШЮЮёЛсНјвЛВНМгжиЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁжаЙњЖЬЦкФкЕФЙЉИјНєеХ ЁЁЁЁ2006/07ФъЖШШЋЧђДѓЖЙЙЉЙ§гкЧѓЃЌЕЋЪЧЖЬЪБЦкФкОжВПЕиЧјЕФЙЉгІНєеХВЂЗЧВЛЛсДцдкЁЃФПЧАЙњВњДѓЖЙЯрЖдНјПкДѓЖЙКЭгёУзЖјбдЃЌМлИёУїЯдЦЋШѕЃЌЖјЙњФкХЉУёЪжжаЫљЪЃДѓЖЙЃЌОнгаЙиЗНУцЙРМЦвбОВЛЕНШ§ЗжжЎвЛЃЌХЉУёКѓЦкПДеЧаФРэНЯЧПЃЌЯњЪлвтдИМѕШѕЃЌЕМжТЖЬЦкФкЙњВњДѓЖЙЕФЙЉгІгаЯоЁЃФПЧАЙњФкЖЋББШ§ЕШДѓЖЙЕФЪеЙКМлИёвбОЩЯеЧЕН2700дЊ/ЖжзѓгвЃЌЕЋЫљФмЪеЕНЕФДѓЖЙСПШдЪЧЪЎЗжгаЯоЁЃ ЁЁЁЁНјПкЗНУцЃЌгЩЯТЭМЮвУЧПЩвдПДЕНЃЌИлПкПтДцДѓЖЙЪ§СПздвЛдТжабЎОЭПЊЪМВЛЖЯЯТНЕЃЌвбОВЛЕНЙњФкЕФдТОљЯћКФСПЁЃетвЛЗНУцЪЧвђЮЊУРЖЙМлИёКЭдЫЗбЕФЩЯеЧЪЙЕУВЛЩйДѓЖЙЕНИлбгЦкЃЌСэвЛЗНУцЙњВњЖЙЙЉгІЩЯЕФРЇФбЪЙЕУЙњФкашЧѓЖдгкНјПкЖЙЕФвРРЕадвРОЩЃЌЫфШЛМДНЋНјШыЯћЗбЕМОЃЌЕЋЮвУЧШдПЩвдПДЕНУПЬьИлПкЕФДѓЖЙЯћКФСПЛЙЪЧБЃГжСЫ10ЭђЖжзѓгвЕФЫЎЦНЁЃећИівЛдТЃЌЙњФкДѓЖЙЕНИлСПдЄЙРЪЧ180ЭђЖжЃЌНЯЧАвЛИідТЕФ243ЭђЖжКЭЧАШ§ИідТЕФЦНОљЫЎЦН230ЭђЖжМБОчЯТНЕЁЃашЧѓЗНУцЃЌгЩгкдчЦкЖдЩњжэвпВЁвдМАЧнСїИаЕФЕЃаФЃЌЙњФкЧнаѓЕФДцРИСПвЛжБВЛИпЃЌбјжГЛЇЕФВЙРИЛ§МЋадЪмЕНМЋДѓЯожЦЃЌЕМжТЧнШтМлИёИпеЧЃЌЖјЧнШтЕФЯћЗбВЂВЛОпЬЋДѓЕЏадЃЌМлИёЕФИпеЧгжЛсДйЪЙбјжГЦѓвЕМгЫйВЙРИЫйЖШЁЃФкЭтНєБЦЃЌКмПЩФмЛсГіЯжЖЬЪБМфФкЕФЙЉВЛгІЧѓЃЌ ЁЁЁЁетжжЙЉгІЩЯЕФЖЬШБШдЪєднЪБЯжЯѓЁЃДгУРЙњЙ§ШЅвЛИідТЕФГіПкЯњЪлБЈИцПЩвдПДЕНЃЌжаЙњТђХЬдкетЖЮЪБМфРяБэЯжЛ§МЋЃЌНижЙЕН2дТ1ШеЃЌУРЙњЖджаЙњвбОзАдЫСЫНќ170ЭђЖжДѓЖЙЃЌетвтЮЖзХКѓЪажаЙњЕНИлДѓЖЙСПНЋЛсгаНЯПьдіГЄЁЃ2дТЗнНЋЛсгаИФгкЙ§ШЅМИФъЕФРфЕОжУцЃЌИлПкПтДцЛсж№НЅдіМгЁЃ ЁЁЁЁ ЁЁЁЁ ЁЁЁЁЖўдТЙЉЧѓБЈИц(ДѓЖЙ) ЁЁЁЁУРЙњХЉвЕВПМДНЋдк2дТ9ШеЙЋВМЖўдТЗнЪРНчХЉВњЦЗЙЉЧѓБЈИцЃЌЖјдкШЋФъЕФЪЎЖўЗнБЈИцжаЃЌЖўдТБЈИцЖдгкЪаГЁЕФгАЯьЪЧМЋЦфгаЯоЃЌвђЮЊЫљДІЪБМфЕФЮЪЬтЃЌвЛаЉжиДѓЪ§ОнЖМВЛДѓПЩФмГіЯжЬЋДѓЕїећЁЃетДЮЃЌЮвУЧЭЌбљВЛЦкД§УРЙњХЉвЕВПЛсЖдДѓЖЙЕФЙЉЧѓЪ§ОнНјааЬЋДѓЕїећЁЃгЩгкФЯУРвЛжБвдРДНЯЮЊРэЯыЕФжжжВЬѕМўЃЌгыжЎЯрЙиЕФЪ§ОнгІИУЛсГіЯжЯргІЕїећЁЃ ЁЁЁЁЪзЯШЃЌФЯУРВњСППЩФмЕїИпЁЃФЯУРДѓЖЙзджжжВвдРДЬьЦјвЛжБЗЧГЃХфКЯЃЌЫфШЛзюНќМИЬьдкАЂИљЭЂГіЯжСЫИЩКЕЃЌдкАЭЮївВЗЂЯжСЫДѓЖЙатВЁЃЌЕЋетаЉФПЧАРДПДЛЙВЛжСгкЖдзюжеВњСПдьГЩЬЋДѓЦЦЛЕЁЃвђДЫУРЙњХЉвЕВПКмПЩФмЛсЕїИпВњСПдЄВтЃЌЕЋЪЧЗљЖШЩЯБЪепЛЙЪЧЧуЯђгкБЃЪиЁЃСэЭтЪаГЁЩЯФПЧАЖдгкФЯУРДѓЖЙВњСПИпЙРЕФТлЕїБШБШНдЪЧЃЌУРЙњХЉХЉвЕВПЕФЕїећВЛЛсБШЫћУЧИќЙ§ЗжЁЃДЫЭтЃЌФЯУРДѓЖЙНёФъПЩФмЛсМЬајдкЙњМЪЪаГЁЩЯЖдУРЙњДѓЖЙеЙПЊОКељЁЃ ЁЁЁЁЦфДЮЃЌУРЙњЙњФкЕФбЙеЅашЧѓКЭГіПкЯњЪлПЩФмЕїИпЃЌЕЋЗљЖШВЛЛсЬЋДѓЁЃдкЙ§ШЅЕФЫФИідТРяЃЌУРЙњЙњФкДѓЖЙбЙеЅвЊУїЯдКУгкШЅФъЃЌбЙеЅзмСПДяЕН615.4АйЭђЦбЪНЖњЃЌНЯШЅФъЭЌЦкдіМг24.7АйЭђЦбЪНЖњЃЌвЛМОЖШЕФЖЙгЭЯћЗбвВдіМгСЫНќ10.4%ЃЌКЎРфЕФЬьЦјЪЙЕУЪаГЁдЄЦкЖЙЦЩЯћЗбдіМгЃЌЖјгаЙиЪ§ОнвВжЄЪЕСЫетжждЄЦкЁЃЖЙЦЩКЭЖЙгЭдквЛМОЖШРяБэЯжГіРДЕФЯћЗбдіЫйОљГЌЙ§СЫУРЙњХЉвЕВПжЎЧАдЄВтЕФФъОљдіЫйЁЃдкГіПкЯњЪлЩЯЃЌУРЙњДѓЖЙЕФашЧѓБэЯжИќЮЊЭЛГіЃЌЙ§ШЅ20ИіжмЕФГіПкзмСПБШШЅФъЭЌЦкИпГіНќ20%ЃЌЖјУРЙњХЉвЕВПдЄВтЕФФъГіПкдіЫйЮЊ18%ЁЃМјгкетМИИідТЕФЧщПіЃЌЮвУЧПЩвдЦкД§дкЖўдТБЈИцжаПДЕНетСНЗНУцЪ§ОнЕФЕїИпЃЌЕЋЪЧЗљЖШВЛЛсЬЋДѓЃЌвђДЫФЯУРЕФДѓЖЙЪЧЛсЯїМѕУРЙњДѓЖЙЕФГіПкЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||