|

І»Ц§іЦFlash

|

|

|

ҪрКф¶МЖЪҝЙДЬИФ»бЧЯёЯ ө«ІўОҙіцПЦИ·¶ЁРФЙэКЖhttp://www.sina.com.cn 2007Дк03ФВ01ИХ 00:50 ҫӯТЧЖЪ»х

ЎЎЎЎТ»Ўў2ФВ19ИХЎ«2ФВ23ИХКРіЎЧЫКц ЎЎЎЎөҘО»ЈәГАФӘ/¶Ц ЎЎЎЎЖ·ЦЦЎЎ2ФВ16ИХКХЕМЎЎЎЎ2ФВ23ИХКХЕМЎЎЎЎКХЕМЦЬХЗ·щЎЎЎЎЧоҙуЦЬХЗ·щ ЎЎЎЎНӯЎЎЎЎ5817.5ЎЎЎЎЎЎЎЎЎЎЎЎ6306ЎЎЎЎЎЎЎЎЎЎЎЎ8.39%ЎЎЎЎЎЎЎЎ8.81% ЎЎЎЎВБЎЎЎЎ2794ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ2885ЎЎЎЎЎЎЎЎЎЎЎЎ3.25%ЎЎЎЎЎЎЎЎ3.35% ЎЎЎЎЗҰЎЎЎЎ1782.5ЎЎЎЎЎЎЎЎЎЎЎЎ1920ЎЎЎЎЎЎЎЎЎЎЎЎ7.71%ЎЎЎЎЎЎЎЎ8.56% ЎЎЎЎРҝЎЎЎЎ3380ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ3600ЎЎЎЎЎЎЎЎЎЎЎЎ6.51%ЎЎЎЎЎЎЎЎ7.84% ЎЎЎЎОэЎЎЎЎ13100ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ13475ЎЎЎЎЎЎЎЎЎЎЎЎ2.86%ЎЎЎЎЎЎЎЎ6.49% ЎЎЎЎДшЎЎЎЎ39200ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ40800ЎЎЎЎЎЎЎЎЎЎЎЎ4.08%ЎЎЎЎЎЎЎЎ4.66% ЎЎЎЎФЪЦР№ъИЛ»¶¶ИҙәҪЪЖЪјдЈ¬№ъјККРіЎ№уҪрКфәНФӯУНЖЪ»хХЗКЖПІИЛЈ¬ІўЗТМбХсЖдЛыЙМЖ·ЖЪ»хЧЯёЯЎЈ»щұҫҪрКфИ«ПЯЙПХЗЈ¬ЖдЦРLME(ВЧ¶ШҪрКфҪ»ТЧЛщ)ЖЪНӯЈ¬Т»ЦЬДЪХЗ·щ9%Ј¬ҪШЦБВЧ¶ШКұјд2ФВ23ИХ17:00 (ұұҫ©Кұјд2ФВ24ИХ1:00)Ј¬ЖЪНӯКХұЁГҝ¶Ц6,306ГАФӘЈ»LMEЖЪДшҪц23ИХХЗ·щҫНі¬№э5%Ј¬КХУЪГҝ¶Ц40,900ГАФӘЈ¬КЬҝвҙжПВҪөЦ§іЕЈ»ЖЪВБКЬН¶»ъВтЕМәНЙЩБҝГіТЧВтЕМНЖ¶ҜЧЯёЯЈ¬ХЗЦБГҝ¶Ц2,900ГАФӘЈ¬ҪПҪЪЗ°КХЕМХЗ·щФј3.5%Ј¬ТтҝвҙжПа¶ФҪПёЯЈ¬К№ЙПХЗ¶ҜДЬКЬЧиЎЈјЫёсЦчТӘКЗКЬИ«ЗтРиЗуЗ°ҫ°ёДЙЖЈ¬ГА№ъНЁХНКэҫЭёЯУЪФӨЖЪЈ¬әНҪрКфМШ¶ЁТтЛШөДҙМјӨ¶шЙПХЗЎЈө«өұЗ°ҪрКфјЫёсөДЖХұйРФЙПХЗІў·ЗНкИ«ОӘ»щұҫГжТтЛШЦ§іЕЈ¬ЖдЦРІ»·ҰН¶»ъәНјјКхГжТтЛШНЖ¶ҜЈ¬јҙҪрКфјЫёсТІІўОҙіцПЦИ·¶ЁРФЙПЙэЗчКЖЎЈ ЎЎЎЎҪьЖЪLME»щұҫҪрКфјЫёсұд»ҜЎЈ¶ФУЪНӯЈ¬ҙәҪЪЖЪјдјЫёсЙПХЗҝЙТФАнҪвОӘЧФ2007ДкіхПВөшТФАҙөДјЫёс·ҙөҜЎЈҙУ2006Дк5ФВ12ИХөД8800ГАФӘ/¶ЦёЯ·еПВөшБЛ3500ГАФӘ»т40.5%Ј¬ЙПЦЬ·ҙөҜБЛ20%ЎЈҫЎ№ЬјЫёсЗҝҫўЙПХЗЈ¬НӯјЫИФИ»ҪПЗ°ЖЪёЯөгөН28%ЎЈ ЎЎЎЎұн1ЈәҪрКфјЫёсёЯөгәНөНөг

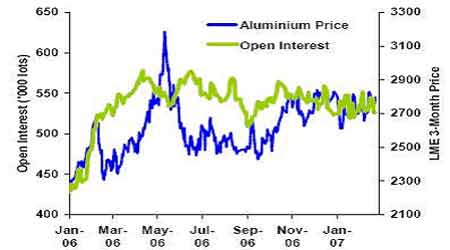

ЎЎЎЎЧФұнЦРҝЙТФҝҙөҪЈ¬ДшҪсДкұнПЦЧоОӘЗҝҫўЈ¬ҪП2007ДкөДөНөгЙПХЗБЛ34%Ј»НӯәНРҝөДјЫёсЧФ2006ДкёЯөгЦБ2007ДкөНөгПВөш·щ¶ИҪПЖдЛыҪрКфТӘГНБТЈ¬·ҙөҜТІҪПЗҝҫўЈ»ПаұИЦ®ПВЈ¬ВБҙУ2006Дк5ФВПВөшБЛ18%Ј¬ТтҙЛ·ҙөҜ9%ТІПа¶ФОВәНЈ»ҪрјЫҪУҪь2006Дк11ФВ24ИХәН2006Дк5ФВ12ИХҙпөҪөДёЯ·еЎЈ ЎЎЎЎ»щұҫҪрКфҝвҙжұд»ҜЎЈҙуЧЪҪрКфИзНӯөДҝвҙжІўОҙіцПЦҙу·щ¶Иұд»ҜЎЈҪШЦБ2ФВ23ИХLMEНӯҝвҙжЧЬБҝОӘ212375¶ЦЈ¬ұИҪЪЗ°јхЙЩ2975¶ЦЎЈ¶шРЎЖ·ЦЦөДЗҰЎўДшҪрКфҝвҙжКэЧЦПВҪөҪПОӘГчПФЎЈДҝЗ°LMEДшҝвҙжБҝПВҪөЦБФј1/2 өДИ«ЗтИХҫщПы·СБҝЈ¬ЗҝБТҙМјӨН¶»ъЧКҪрИліЎЈ»¶шУЙУЪУЎДбөЪ¶юҙуөДОэЙъІъЙМЎ°PT KobaЎұұ»Хюё®өчІйЙГЧФІЙҝуәНТұБ¶РРОӘЈ¬№«ЛҫРыІјІъЖ·іцҝЪФвКЬУ°Пм¶шөјЦВОэјЫЙПСпЈ»Xstrata PLC№«ЛҫЖмПВөДNorthfleet ЗҰҫ«Б¶і§өДЙъІъ№КХПТФј°Е·ЦЮҝвҙжПВҪөЈ¬ЗҰјЫТІҙҙіцАъК·РВёЯЎЈ№уҪрКф·ҪГжЈ¬УЙУЪТБАКХюЦОТтЛШј°ДЬФҙјЫёсөДЧЯЗҝЈ¬ЖЪјдГАФӘЦёКэТІіцПЦҙу·щХсөҙЈ¬НЖЙэ№ъјКҪрјЫЛўРВ6ёцФВДЪөДјЫёсёЯөгЎЈ ЎЎЎЎҪьЖЪLME»щұҫҪрКфіЦІЦұд»ҜЎЈЙПЦЬНӯјЫЙПХЗ°йЛжЧЕіЦІЦөДФцјУЈ¬ТвО¶ЧЕРВөД¶аН·ФЪҪЁІЦЎЈФЪ№эИҘ20МмДЪЈ¬НӯјЫәНіЦІЦН¬КұФцјУТвО¶ЧЕРВөД¶аН·ФЪЙПёцФВҝӘКјҪЁІЦЎЈВЧНӯіЦІЦБҝЧФТ»ФВТФАҙТ»ЦұұЈіЦФЪ24НтКЦЧуУТЈ¬ЙПЦЬАЫјЖФцјУҪь6000КЦЎЈ ЎЎЎЎНј1Ј¬НӯјЫәНіЦІЦ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎКЬЖдЛыҪрКфҙш¶ҜЈ¬ВБјЫёсФЪЙПЦЬОеН»ЖЖПдКҪХыАнІўұЖҪь2900ГАФӘ/¶ЦЎЈө«ҙУ»щұҫГжАҙҝҙЈ¬ВБјЫИұ·ҰЙПХЗНЖ¶ҜБҰЎЈҝвҙжТАҫЙОИІҪЕКЙэЈ¬ЦБЦЬОеТСЕКЙэЦБ78Нт¶ЦЈ¬¶шЧўПъІЦөҘТІЛжЧЕұҫФВұЖІЦОҙ№ы¶шҙУҪЪЗ°өД29Нт¶ЦПВҪөЦБ19Нт¶ЦЈ¬ТвО¶ЧЕҝвҙжИФҪ«ФцјУЎЈХвҙУПЦ»хЙэМщЛ®ЦрІҪЛхРЎЦБ39ГАФӘ/¶Ц(Ц®З°ОӘ118ГАФӘ)өГөҪУЎЦӨЎЈВБКРіЎЧФК®ФВТФАҙЈ¬јЫёсәНіЦІЦГ»УРГчПФөД№ШБӘЎЈіЦІЦТ»ЦұО¬іЦФЪ54НтКЦЧуУТЈ¬ұд»ҜІ»ҙуЎЈ ЎЎЎЎНј2ЈәВБјЫәНіЦІЦ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ07Дк1ФВЦР№ъҪшҝЪҫ«Б¶НӯәННӯәПҪр147650¶ЦЈ¬ҙәҪЪЗ°ЦР№ъЗҝҫўөДҫ«Нӯҫ»ҪшҝЪәНПЦ»хјЫёсөДІ»¶ПМ§ЙэЈ¬ұнГчЦР№ъНӯРиЗуХэФЪ»ЦёҙЎЈІ»№эФЪПЦ»х·ҪГжҙжФЪТ»Р©І»И·¶ЁТтЛШЎЈУЙУЪДҝЗ°БҪөШұИЦөПВҪөЈ¬ЗТ»ҰНӯјЫёс»ШВдЦБ5НтФӘ/¶ЦЈ¬№ъДЪПы·СЙМЦрІҪФцјУҙж»хТвПтПФПЦЈ¬БнНвЧФҪЪЗ°ҝӘКјІ»¶ПУРҪшҝЪНӯөҪёЫТФВъЧг№ъДЪРиЗуЈ¬ТтҙЛ№ъДЪі§ЙМКЗ·сДЬ№»НкИ«Пы»ҜҪшҝЪБҝҪ«КЗІвКФЦР№ъРиЗуКЗ·с»ШЙэөД№ШјьЎЈ ЎЎЎЎЧоРВГАҫӯјГКэҫЭПФКҫГАҫӯјГФціӨәННЁХНЗ°ҫ°өГөҪәЬҙуёДЙЖЈ¬ДҝЗ°ГА№ъҫӯјГҪ«ОВәНФціӨЈ¬Г»УРКөЦКөДНЁ»хЕтХНЈ¬РЕРДҙуҙуФцјУЎЈ¶ФҪрКфјЫёс№№іЙТ»¶ЁЦ§іЕЎЈ ЎЎЎЎБнНвЈ¬ЦР№ъИЛГсТшРРҫц¶ЁҙУ2ФВ25ИХЖрЙПөчИЛГсұТҙжҝоЧјұёҪрВК0.5ёц°Щ·ЦөгЈ¬УЙ9.5%өчЦБ10%ЎЈТшРРҪ«»ШБчЧКҪр1600ТЪФӘЧуУТЎЈХвКЗҪсДкАҙөЪ2ҙОЎў2006Дк7ФВ·ЭТФАҙөДөЪ5ҙОН¬·щЙПөчЎЈұнГчЦР№ъСлРР2007Дк»хұТХюІЯТАИ»СУРшЧЕ2006ДкөДЎ°КК¶ИҙУҪфЎұЎЈ ЎЎЎЎЗҰРҝ·ҪГжЈ¬№ъјКЗҰРҝСРҫҝРЎЧй(ILZSG)№«ІјөДЧоРВФВ¶ИұЁёжіЖ,2006ДкЈ¬И«Зтҫ«ЗҰПы·СБҝУЙЙПДкН¬ЖЪөД780.7Нт¶ЦФцЦБ805.9Нт¶ЦЈ»И«Зтҫ«РҝПы·СБҝФтФцЦБ1106.4Нт¶ЦЈ¬2005ДкКэЧЦОӘ1064.0Нт¶ЦЈ¬ІъБҝФтУЙ1022.8Нт¶ЦФцЦБ1073.2Нт¶ЦЎЈКэҫЭұнГч,ИҘДкЗҰЎўРҝ№©УҰ·Цұр¶МИұ1Нт¶ЦәН33.2Нт¶ЦЎЈ ЎЎЎЎҪрКф¶МЖЪДЪҝЙДЬИФ»бЧЯёЯЈ¬ө«ТӘЗшұр¶ФҙэЎЈНӯЎўВБәНРҝјЫёсәуКРІ»ДЬ№э·ЦАЦ№ЫЎЈОТГЗҪ«°СИОәОөДХЗКЖ¶јКУЧчТ»ҙОВфіцөД»ъ»б,ТтГА№ъЗчЖЈөД·ҝөШІъКРіЎТФј°ЖдЛыТ»ПөБРТтЛШ¶ј¶ФјЫёс№№іЙНюРІЎЈГА№ъ·ҝөШІъКРіЎөДПВ»¬ЧЯКЖЙРОҙНкИ«ҪбКшЈ¬ГА№ъ·ҝөШІъКРіЎКЗНӯөДТ»ёцЦШТӘөДЦХ¶ЛПы·СКРіЎЎЈФӨјЖКРіЎ»біцПЦЦРЖЪөДЎ°РЮХэРФЎұХЗКЖ,LMEЖЪНӯҝЙДЬі¬ФҪ6500ГАФӘ/¶ЦЈ¬ө«ХвЦЦХЗКЖҝЙДЬ»бКЗёцВфіц»ъ»б,іӨЖЪјЫёсҪ«ЦёПт5000ГАФӘТФПВЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||