|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:2009年度基金投资策略报告(8)

4.1.3 长剩余期限封闭式基金逐渐回归业绩主导行情

在“市场深幅调整下封基未来分红“包袱”沉重,在没有其他政策或者创新因素推动下,09年长剩余期限封基市场缺乏亮点”预期下,随着08年度分红的实施,业绩表现将成为影响长剩余期限封闭式基金市场价格另一主动力。因此,延续本文第二部分偏股票型开放式基金投资策略思路,顺应2009年市场预期特征选取适应性强的管理人或封基产品。

综合比较长剩余期限封闭式基金过去几年的风险收益特征、管理人投资管理能力、产品定位及操作风格,建议侧重关注安顺、天元、兴华、汉盛、科瑞等产品。

| 图表 34 :业绩主导下重点关注长剩余期限封闭式基金情况(统计截止 2008.12.26 ) | ||||||||

| 基金名称 | 基金份额 ( 亿 ) | 剩余存续期(年) | 当前折价率 | 基金经理 | 基金经理评级 | 08 年净值增长率排名 | 2007 年净值 增长率排名 | 2006 年净值 增长率排名 |

| 基金安顺 | 30 | 5.47 | 29.64% | 尚志民 汪光成 | ★★★★★ | 2 | 16 | 15 |

| 基金天元 | 30 | 5.66 | 31.54% | 陈键 | ★★★★ | 12 | 6 | 11 |

| 基金兴华 | 20 | 4.34 | 25.22% | 阳琨 | ★★★★ | 1 | 9 | 5 |

| 基金汉盛 | 20 | 5.39 | 25.50% | 朱少醒 | ★★★ | 8 | 8 | 13 |

| 基金科瑞 | 30 | 8.21 | 28.72% | 付浩 | ―― | 9 | 24 | 12 |

4.1.4 到期基金仍是稳健配置的可选品种

2009年到期封闭式基金仅金盛和天华两只产品,其折价分别为13.61%和8.58%(2008.12.26),总体上看相对于其剩余存续期而言具有一定吸引力。在即将到期背景下,上述基金市场价格波动低于长剩余期限封闭式基金,且随着时间推移下价格有向净值靠拢的趋势,属于可选的稳健配置品种。细致比较折价和剩余存续期限,其中基金金盛比较优势相对明显。

| 图表35 : 2009 年到期封闭式基金情况(统计截止 2008.12.26 ) | |||||||

基金名称 |

基金份额 |

续存截止日期 |

当前折价率 |

到期转开放静态收益率(考虑封闭期) |

转开放停牌前折价率降至 3% 静态收益率 |

转开放停牌前折价率降至 6% 静态收益率 |

08 年三季度末股票仓位 |

基金金盛 |

5 |

2009-11-30 |

13.61% |

18.01% ( 12 个月) |

12.28% ( 10 个月) |

8.80% ( 10 个月) |

71.03% |

基金天华 |

25 |

2009-7-11 |

8.58% |

9.38% ( 8 个月) |

6.10% ( 6 个月) |

2.82% (6 个月) |

62.40% |

| 注: 静态收益率为假设基金净值保持不变,持有到期转开放按净值结算或转开放停牌前折价变化下可获得的收益率。参考历史封转开情况,转开放基金停牌前折价率根据市场环境不同一般在 3% ~ 6% 区间。 | |||||||

4.2 创新封闭式基金投资操作策略:关注“救生艇条款”下的博弈机会

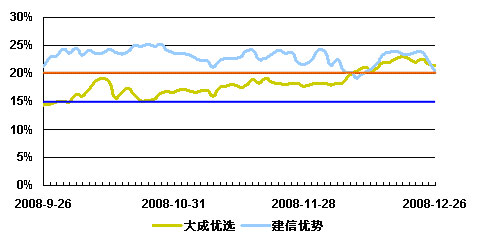

作为创新的重要组成部分,以及考虑对投资者利益的维护,大成优选、建信优势两只创新基金均在契约中涉及救生艇条款,具体情况参考图表36。

| 图表36 :创新封闭式基金及其救生艇条款 | |||

| 基金名称 | 设立日期 | 封闭期 | 救生艇条款 |

| 大成优选 | 2007.8.1 | 5 年 | 基金合同生效满 12 个月后,若基金折价率连续 50 个交易日超过 20% ,则基金管理人将在 30 个工作日内召集基金份额持有人大会,审议有关基金转换运作方式为上市开放式基金( LOF )的事项。 |

| 建信优势 | 2008.3.19 | 5 年 | 基金合同生效满 1 年后,若基金折价率连续 60 个交易日超过 15% ,则基金管理人将在 30 个工作日内召集基金份额持有人大会,审议有关基金转换运作方式为上市开放式基金( LOF )的事项。 |

“救生艇”条款在海外市场并不陌生。以可查资料对台湾地区基金行业研究显示,台湾证券监管会在1994年颁布了《基金公司证券投资管理条例》,以折价触发和投资者触发方式为封闭式基金转开放提供了法律依据。其中折价触发方式规定:封闭式基金上市两年后,如果连续20个交易日平均价格比平均净值低20%,投资者可以召开持有人大会商讨封转开事宜;当超过50%的参会人员不同意封转开,并且超过半数投资者不同意封转开,则该基金将仍然保持封闭式。在此背景下,1995~1999年台湾市场共有21次封转开会议是由折价触发条款导致,在这21次由折价触发条款导致的封转开会议中,15个封闭基金转为开放基金,6个基金仍保持封闭。最终通过封转开放的15只封闭式基金的平均折价从会议提议日的17.25%,降至会议召开日的8.31%,再降至开放赎回日的2.90%。6只保持封闭基金的平均折价,则从会议提议日的18.76%,降至会议召开日之前的18%,在会议召开日之后升至20%。

2008年四季度以来,创新基金大成优选、建信优势均持续处于较高的折价交易状态(图表37),“救生艇条款”蕴含的潜在投资机会将吸引市场资金的博弈,带来阶段性的相对低风险投资机会。当然,考虑到“救生艇条款”触发的难度(连续50、60交易日折价率维持在某一水平之上),博弈将是十分复杂的过程,可在安全边际相对较高的情况下进行参与。

图表37:创新封闭式基金2008年四季度来折价走势

来源:国金证券研究所

4.3 金融创新搅动封闭式基金市场

融资融券、股指期货作为重要的金融创新,一直为市场所关注。尽管上述创新推出尚无明确的时间表,但无论融资融券还是股指期货的推出都会“搅动”处于折价状态的封闭式基金,并可能带来相应的投资/投机机会:

2006年出台《上海证券交易所融资融券交易试点实施细则》对为融资买入或融券卖出的标的证券及可充抵保证金的有价证券在计算保证金金额时折算率予以了规定:上证180指数成份股股票折算率最高不超过70%,其他股票折算率最高不超过65%;交易所交易型开放式指数基金折算率最高不超过90%;国债折算率最高不超过95%;其他上市证券投资基金和债券折算率最高不超过80%。封闭式基金作为上市基金的一种,如果可以作为融资融券的标的证券,赋予的杠杆将一定程度提升封闭式基金的市场价值,当然具体还需要根据操作中的实际折算率、操作成本等因素来综合确定。

另外,融券功能以及股指期货推出将给投资者提供对冲风险的机会,投资者可以考虑在对冲市场风险(完全对冲或者部分对冲)基础上获得封闭式基金折价率随剩余期限回归下的收益及基金净值总体相对市场的超额收益(图表5显示封闭式基金过去10年年均相对上证指数超额收益7.22%)。不过,一方面,在阶段(如三个月、半年)市场中,封闭式基金相对市场业绩、折价率变化都存在一定的不确定性,另一方面,期货合约的交割价格波动及操作成本、融资融券标的证券价格的波动及操作成本也都会增加套利操作的不确定性,因此在操作中还需谨慎面对,考虑到折价随时间变化的相对确定性以及静态收益率情况,我们认为到期基金更适合进行上述套利操作。不过,在上述因素的搅动下,折价弹性较大的长剩余期限封闭式基金阶段市场机会或许更为突出。