|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

国金证券:2009年度基金投资策略报告(7)

第四部分:亮点缺乏,守正出奇――封闭式基金投资操作策略篇

市场深幅调整下封基未来分红“包袱”沉重,在没有其他政策或者创新因素推动下,09年长剩余期限封基市场缺乏“亮点”,建议在投资操作上采取谨慎态度,根据剩余存续期限给予30%~35%以上折价相对安全。

具备08年度红利分配潜力基金将是阶段市场热点,尽管安全边际有限但具备相对投资价值,考虑到阶段市场风险,分红行情预期将更多在谨慎中演绎。

09年到期封基折价相对于其剩余存续期而言具有吸引力,其价格波动低于长剩余期限封基,且随时间推移价格有向净值靠拢趋势,属于可选的稳健配置品种。

创新基金大成优选、建信优势处于高折价状态,“救生艇条款”蕴含潜在投资机会将吸引资金博弈,带来阶段性相对低风险投资机会。但考虑到“救生艇条款”触发难度,博弈将是十分复杂的过程,可在安全边际相对较高情况下进行参与。

4.1 传统封闭式基金投资操作策略:“包袱”面前保留高安全边际,行情逐渐回归业绩主导

4.1.1 摆脱“包袱”前保留高安全边际,侧重关注剩余存续期4~7年封基

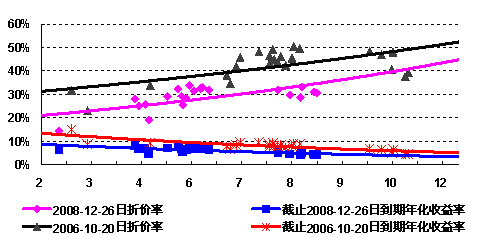

悲观的情绪会在一定程度抬升封闭式基金折价,对2007年以来(剔除之前国内封基折价持续攀升及2006年四季度相关制度变革、牛市积累丰厚分红对封闭式基金折价的影响)长剩余期限封闭式基金折价水平与对应上证指数走势进行相关性分析看到,二者呈现一定的相关性,即指数走低封闭式基金折价攀升。另一方面,由于基金分红引发的套利机会(折价交易状态下,分红将加深基金折价)以及税收政策(基金分红不征收企业所得税),分红以及预期都将阶段影响封闭式基金的折价,如图表25所示,2006年四季度以来的封闭式基金折价三次大幅波动均与分红(年度/年中分红)有关。

前以叙及,我们对09年(尤其是上半年)A股市场持谨慎预期,而随着2008年度收益分配的即将进行,26只长剩余期限封闭式基金的平均单位净值将降至0.88(按2008年前三季度已实现收益计算,假设以此为基数90%进行分配,且参考2008年12月26日单位净值在分红后不低于面值,未考虑四季度以来已实现收益变化情况),有1/4产品截止08年三季度末剩余可分配收益为负(下次分红需弥补现有亏损),另2008年股票市场深幅回调下累积大量“浮亏”,这些都意味着2009年度封闭式基金只有在摆脱上述“包袱”后方具备再度分红的能力。因此,我们认为在没有其他政策或者创新因素推动的情况下,2009年长剩余期限封闭式基金市场缺乏“亮点”,建议在投资操作上采取谨慎态度,根据产品剩余存续期限的不同给予30%~35%以上的折价相对安全。

为了在时间推移背景下将长剩余存续期封闭式基金现有折价水平和历史高点进行比较,我们把两个时点基金的折价率、到期年化收益率(假设持有到期净值保持不变、按当时价格买入的收益率)按照存续期这一主要因素(而非基金产品)进行比较。图表26的结果显示,目前剩余存续期在4~7年的封闭式基金的折价水平、到期年化收益率与历史高点相比大致相当,剩余存续期7~9年的封基折价则较历史高点尚有一定的差距。因此,考虑到折价的安全边际,简单从剩余存续期角度考虑,建议重点关注剩余存续期4~7年的封闭式基金。

对于追求收益最大化为目标的投资者可以选择根据长剩余期限封闭式基金的折价波动情况进行适当的波段操作,把握其中的交易性机会,但在“亮点”缺乏的市场环境下,折价波动区间的缩小将使得把握封闭式基金交易机会的难度大幅上升。

图表25:长剩余期限封闭式基金折价率变化

图表26:当前封基折价与两年前(历史高点)比较

4.1.2 关注2008年度分红下的阶段、局部、相对机会

尽管在08年的市场风险释放过程中封闭式基金净值全线缩水,但透过基金三季度报告及半年报的财务数据看到,截止08年三季度末仍有少部分基金已实现收益依然为“正(损失表现为未实现资本利得部分)”,且截止12月26日6只基金净值在面值以上部分中的前三季度单位已实现收益在0.18元以上,即使考虑到四季度以来的股指波动影响,仍有部分基金具备年度分红的潜力。随着会计年度结束下封闭式基金年度分红的明晰(部分基金会在新年初披露年度分红预案),具备分红能力的封闭式基金也将阶段性成为市场热点,尽管安全边际有限但具备相对投资价值。

根据基金三季度报告及半年报财务数据,对长剩余期限封闭式基金前三季度单位已实现收益进行了汇总统计,并在面值1元以上部分【尽管封闭式基金分红没有低于分红后净值不得低于面值的规定,但考虑到部分基金(尤其是开放式)契约中有类似约定,因此本文从谨慎原则出发采取此原则分析】的08年来单位已实现收益90%进行分配的假设下以及不同的合理折价水平假设下的分红套利空间进行了情景测算(图表27)。综合比较分红潜力、剩余存续期限以及折价水平情况,建议侧重关注汉兴、普惠、景宏、安信等基金。对于机构(尤其是非金融机构)投资者,在附加考虑分红税收优惠带来安全边际的背景下,可进一步关注汉盛、裕阳等基金。

| 图表 27 :封闭式基金 2008 年度前三季度已实现收益 90 %进行分配下套利空间比较(统计截止 2008.12.26 ) | ||||||||||

| 基金名称 | 份额 | 剩余存续期(年) | 当前折价率 | 前三季度单位实现收益(元) | 面值以上的前三季度单位已实现收益 (元) | 面值以上的前三季度单位已实现收益按 90% 计算分配 | ||||

| 分红后维持现有折价的套利空间 | 分红后 35% 合理折价下套利空间 | 分红后 30% 合理折价下套利空间 | 分红后 25% 合理折价下套利空间 | 分红后 20% 合理折价下套利空间 | ||||||

| 基金通乾 | 20 | 7.67 | 32.01% | 0.2073 | 0.0898 | 3.49% | -0.59% | 6.22% | 13.03% | 19.84% |

| 基金景宏 | 20 | 5.36 | 29.34% | 0.2895 | 0.2241 | 6.84% | 0.15% | 6.06% | 11.97% | 17.87% |

| 基金汉兴 | 30 | 6.01 | 29.97% | 0.2067 | 0.1809 | 5.90% | -0.29% | 5.86% | 12.02% | 18.17% |

| 基金普惠 | 20 | 5.03 | 29.10% | 0.2270 | 0.2017 | 6.20% | -0.86% | 5.12% | 11.11% | 17.10% |

| 基金汉盛 | 20 | 5.39 | 25.50% | 0.5471 | 0.4081 | 8.93% | -0.49% | 4.47% | 9.43% | 14.39% |

| 基金天元 | 30 | 5.66 | 31.54% | 0.1763 | 0.0195 | 0.79% | -4.18% | 3.00% | 10.17% | 17.35% |

| 基金安顺 | 30 | 5.47 | 29.64% | 0.1450 | 0.0916 | 3.18% | -3.85% | 2.72% | 9.29% | 15.86% |

| 基金安信 | 20 | 4.49 | 25.77% | 0.4852 | 0.2811 | 6.85% | -3.13% | 2.28% | 7.68% | 13.09% |

| 基金裕阳 | 20 | 4.58 | 19.15% | 0.4133 | 0.2233 | 3.89% | -12.49% | -7.32% | -2.15% | 3.02% |

回顾04年~08年封闭式基金在年度分红临近阶段走势看到(03年无红可分),在3月至4月初年度分红实施前,基本都有一定的分红行情上演(07年由于分红政策调整触动,加之预期分红丰厚且市场乐观,分红行情提前到06年四季度),长剩余期限封闭式基金相对上证指数超额收益均有阶段性高企,程度则根据分红额度、市场风险而有所差异。但分红实施后基金价格相对上证指数超额收益有一定程度回落,除却税收优惠因素外,不排除市场对于分红存在投机成份。由于当前市场风险依然较大,截止2008.12.26,具备分红潜力基金平均折价仅比市场均值低1个百分点。参照历史,我们认为与04年、05年的市场环境更为接近,2008年度的分红行情预期将在谨慎中演绎,行情提前量及高度都将受到一定抑制。