来源:国信固收研究

主要结论

国债期货策略

利率互换策略

正文

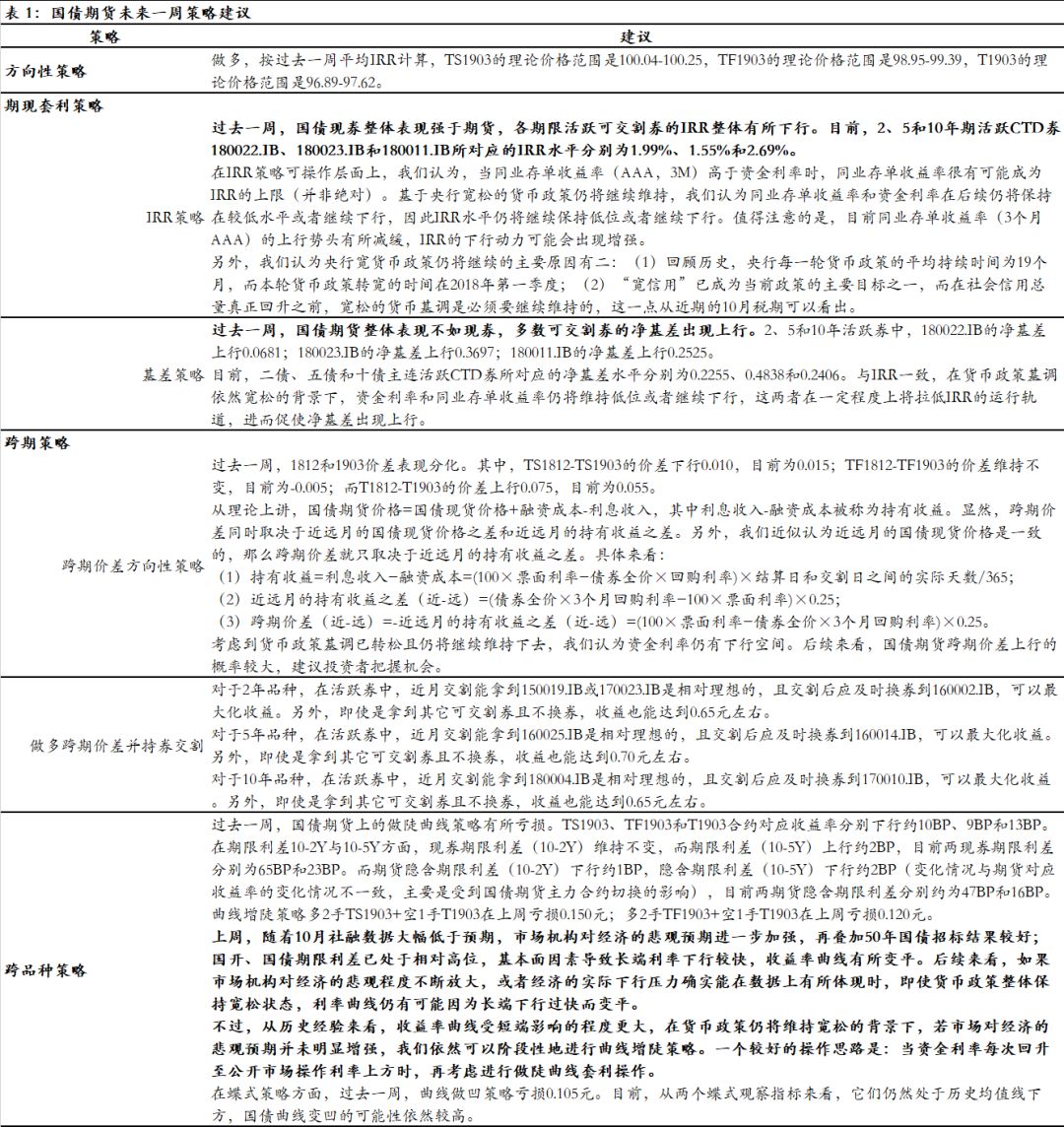

国债期货策略

方向性策略

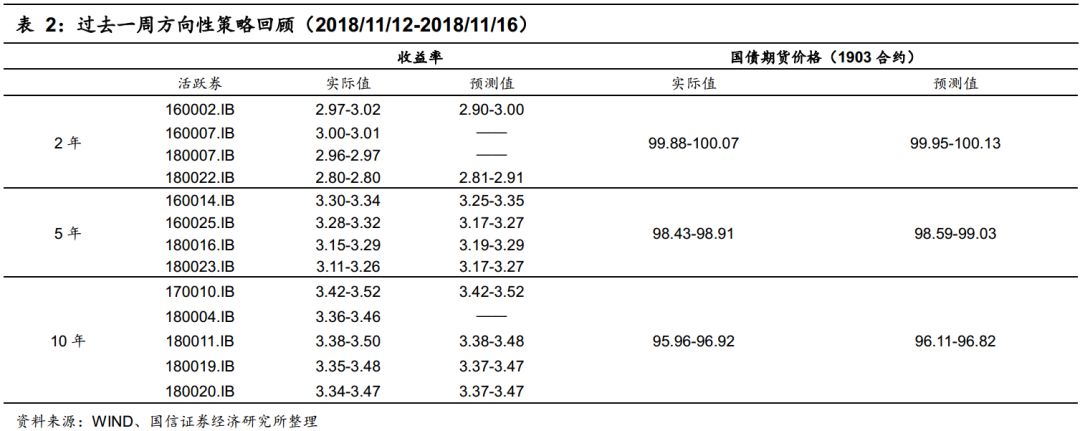

策略回顾:过去一周,债市加速大涨。主要因素有两点:(1)上周二晚间公布的10月社融数据大幅低于预期,市场对经济的悲观预期明显加大;(2)上周五中午,50年国债招标利率大幅低于预期,引燃市场做多热情。另外,上周四在“胡歌行情”的影响下,现券利率于期货盘后也出现了明显走低。由于交易时间的限制,国债期货的涨幅则主要集中于周三和周五。

整体来看,期货方面,TS1903累计上涨0.185,对应收益率下行约10BP;TF1903累计上涨0.385,对应收益率下行约9BP,T1903累计上涨0.890,对应收益率下行约13BP。现券方面,2年期、5年期和10年期国债收益率分别下行约12BP、14BP和12BP。国债现券整体表现强于期货。

展望后期,我们依然认为利率在年内仍有下行空间:

当前市场的货币信用组合仍为“宽货币+紧信用”,对于近期频繁出台的小微企业信贷支持政策来说,其对于信用扩张的实际效果还有待观察,具体存在两个方面:(1)民企、小微企业的信贷是否能得到明显扩张;(2)在房地产和地方融资平台被严控的基础上,民企、小微企业的信贷扩张是否能支撑整体社会信用的恢复。我们认为上述第二点发生的概率相对低一些,民企、小微企业的信用扩张或许可以改善整体的信用结构,但很难在短时间带动信用总量增速的回升。

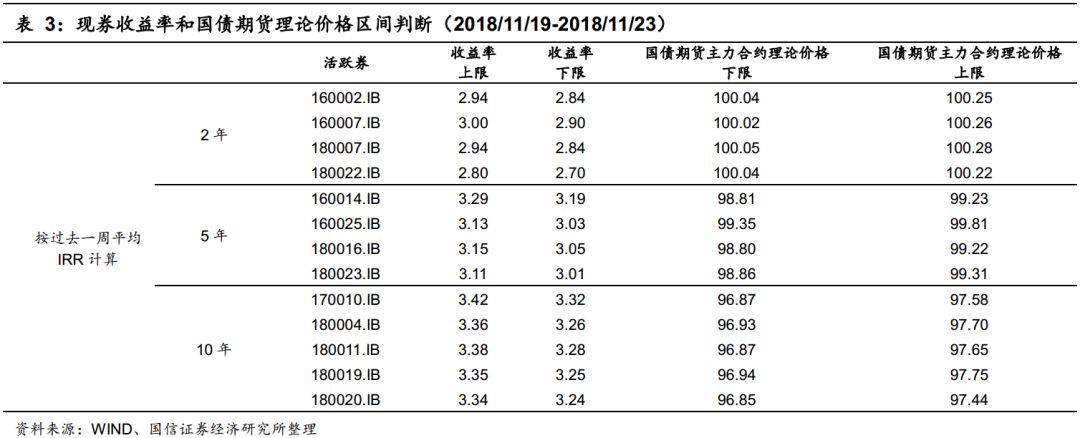

目前,10年国债利率在3.5%附近,10年国开利率在3.88%附近,已经十分接近我们年内对于两者3.2%和3.8%的目标点位判断。但两者依然存在下行空间。按过去一周平均IRR计算,TS1903的理论价格范围是100.04-100.25,TF1903的理论价格范围是98.95-99.39,T1903的理论价格范围是96.89-97.62。

期现套利策略

IRR策略

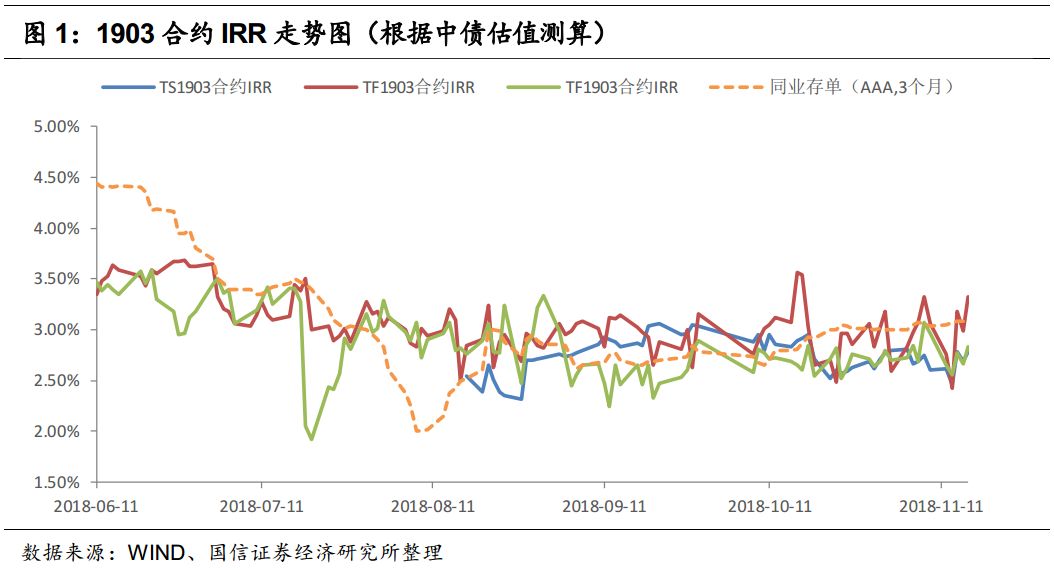

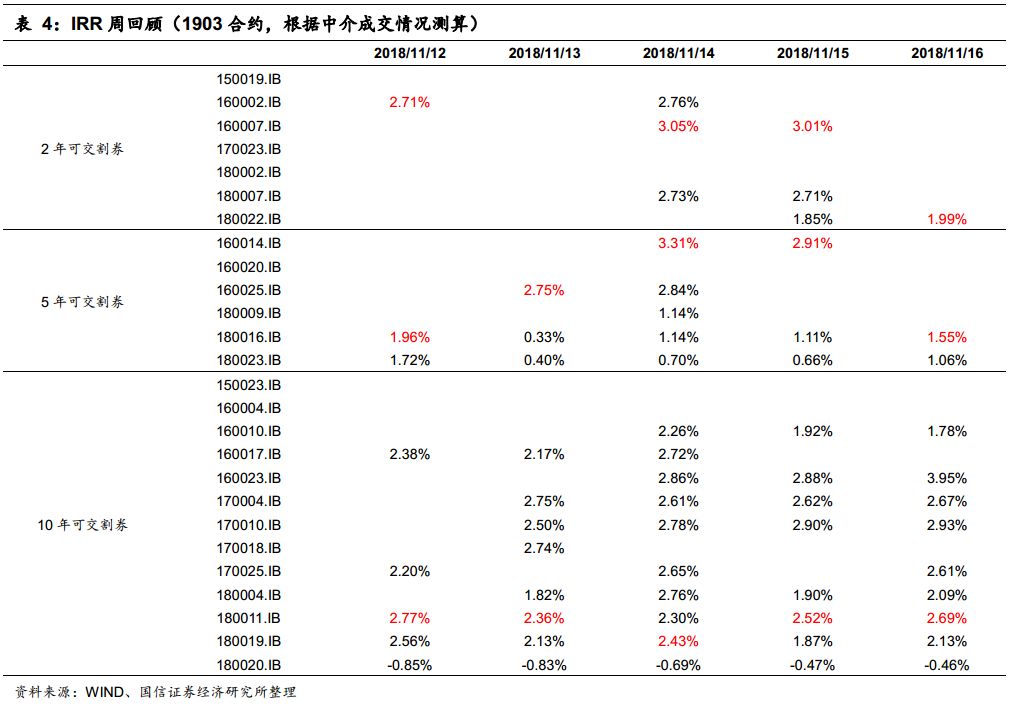

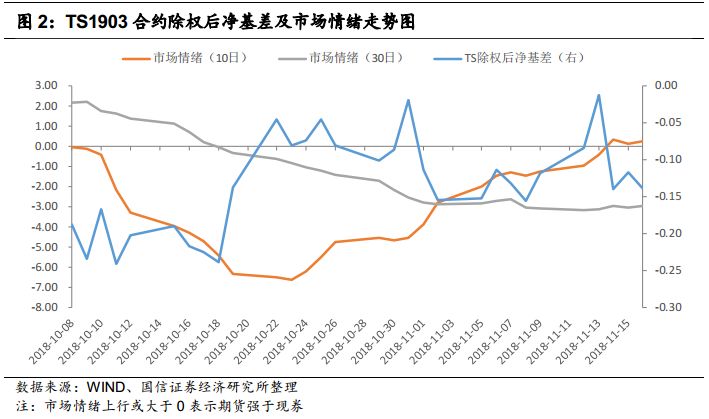

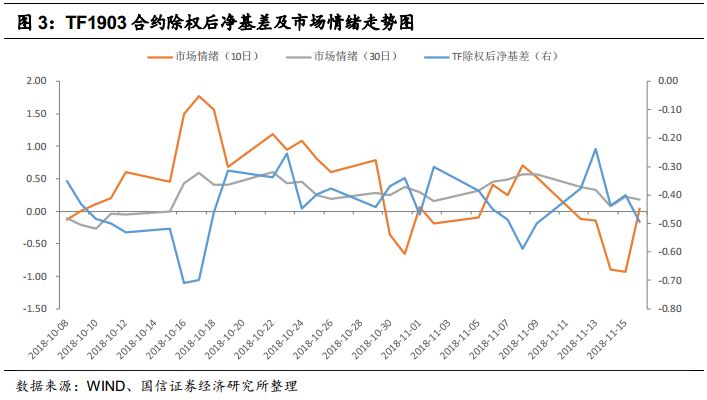

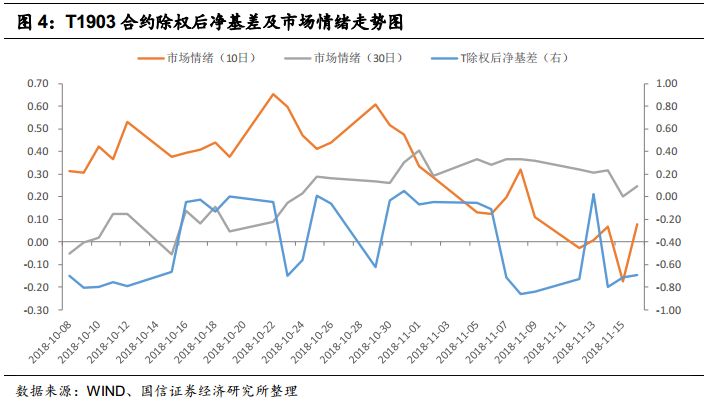

过去一周,国债现券整体表现强于期货,各期限活跃可交割券的IRR整体有所下行。目前,2、5和10年期活跃CTD券180022.IB、180023.IB和180011.IB所对应的IRR水平分别为1.99%、1.55%和2.69%。

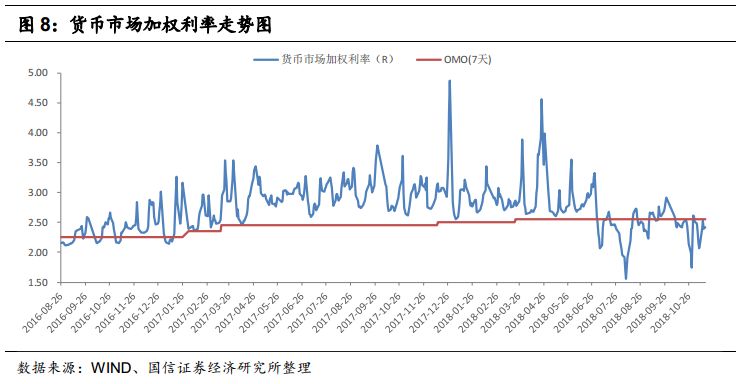

在IRR策略可操作层面上,我们认为,当同业存单收益率(AAA,3M)高于资金利率时,同业存单收益率很有可能成为IRR的上限(并非绝对)。基于央行宽松的货币政策仍将继续维持,我们认为同业存单收益率和资金利率在后续仍将保持在较低水平或者继续下行,因此IRR水平仍将继续保持低位或者继续下行。值得注意的是,目前同业存单收益率(3个月AAA)的上行势头有所减缓,IRR的下行动力可能会出现增强。

另外,我们认为央行宽货币政策仍将继续的主要原因有二:(1)回顾历史,央行每一轮货币政策的平均持续时间为19个月,而本轮货币政策转宽的时间在2018年第一季度;(2)“宽信用”已成为当前政策的主要目标之一,而在社会信用总量真正回升之前,宽松的货币基调是必须要继续维持的。

基差策略

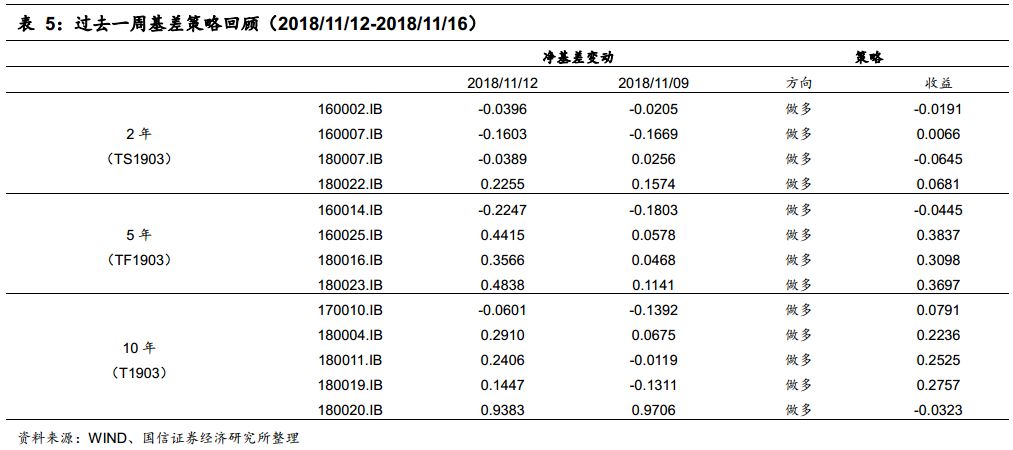

策略回顾:过去一周,国债期货整体表现不如现券,多数可交割券的净基差出现上行。2、5和10年活跃券中,180022.IB的净基差上行0.0681;180023.IB的净基差上行0.3697;180011.IB的净基差上行0.2525。

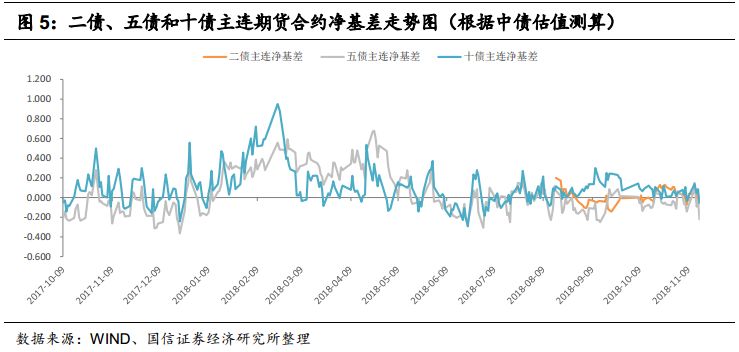

目前,二债、五债和十债主连活跃CTD券所对应的净基差水平分别为0.2255、0.4838和0.2406。与IRR一致,在货币政策基调依然宽松的背景下,资金利率和同业存单收益率仍将维持低位或者继续下行,这两者在一定程度上将拉低IRR的运行轨道,进而促使净基差出现上行。

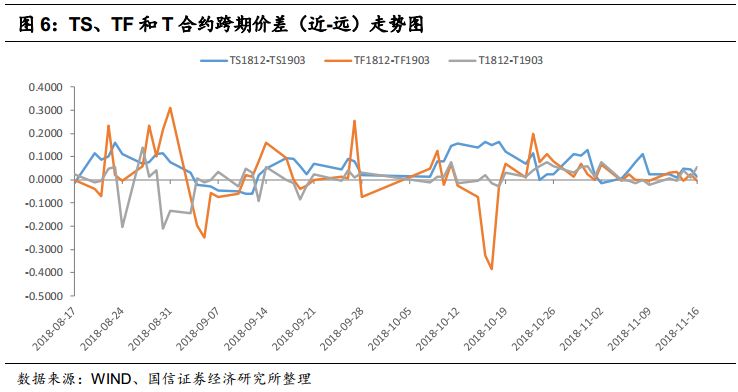

跨期策略

跨期价差方向策略

过去一周,1812和1903价差表现分化。其中,TS1812-TS1903的价差下行0.010,目前为0.015;TF1812-TF1903的价差维持不变,目前为-0.005;而T1812-T1903的价差上行0.075,目前为0.055。

从理论上讲,国债期货价格=国债现货价格+融资成本-利息收入,其中利息收入-融资成本被称为持有收益。显然,跨期价差同时取决于近远月的国债现货价格之差和近远月的持有收益之差。另外,我们近似认为近远月的国债现货价格是一致的,那么跨期价差就只取决于近远月的持有收益之差。具体来看:

(1)持有收益=利息收入−融资成本=(100×票面利率−债券全价×回购利率)×结算日和交割日之间的实际天数/365;

(2)近远月的持有收益之差(近-远)=(债券全价×3个月回购利率−100×票面利率)×0.25;

(3)跨期价差(近-远)=-近远月的持有收益之差(近-远)=(100×票面利率−债券全价×3个月回购利率)×0.25。

考虑到货币政策基调已转松且仍将继续维持下去,我们认为资金利率仍有下行空间。后续来看,国债期货跨期价差上行的概率较大,建议投资者把握机会。

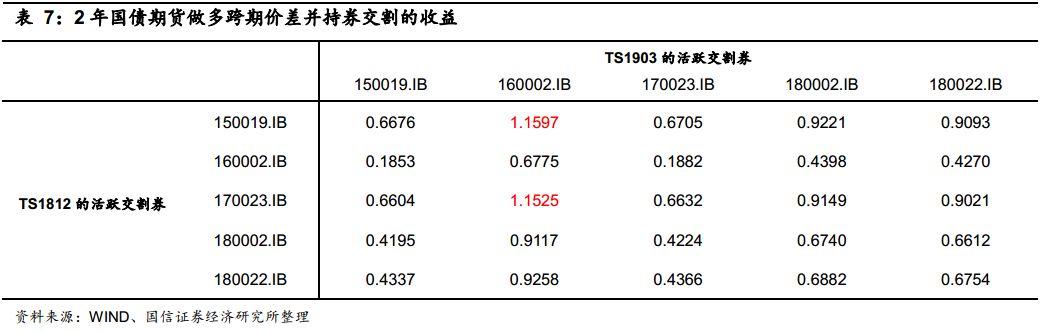

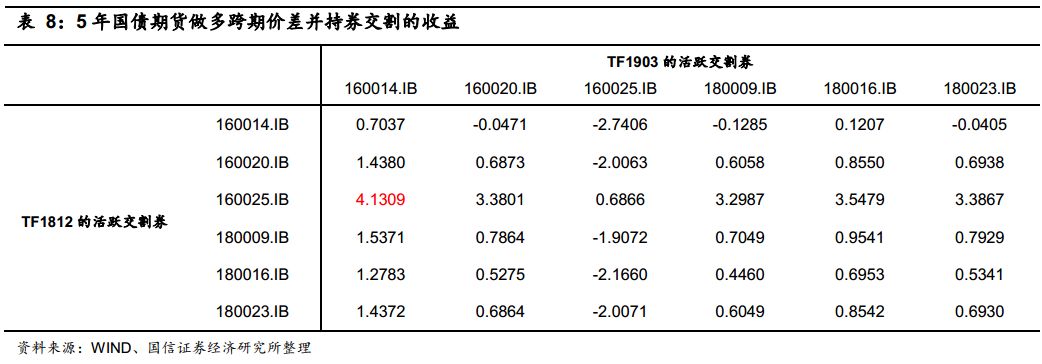

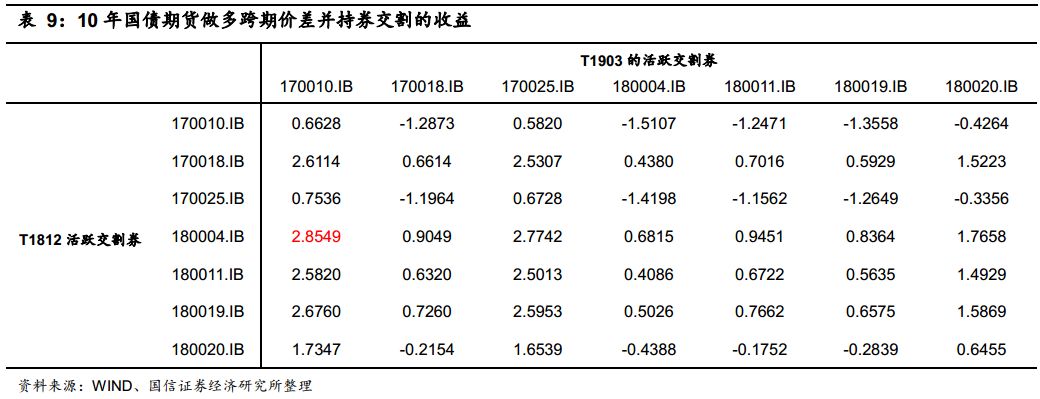

做多跨期价差并持券交割

对于2年品种,在活跃券中,近月交割能拿到150019.IB或170023.IB是相对理想的,且交割后应及时换券到160002.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.65元左右。

对于5年品种,在活跃券中,近月交割能拿到160025.IB是相对理想的,且交割后应及时换券到160014.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.70元左右。

对于10年品种,在活跃券中,近月交割能拿到180004.IB是相对理想的,且交割后应及时换券到170010.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.65元左右。

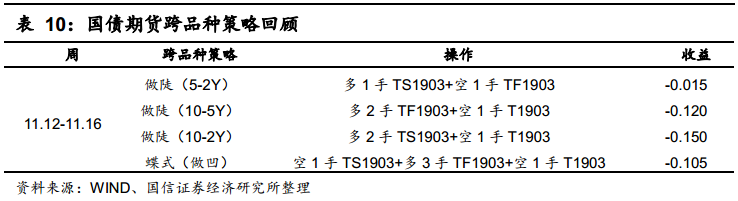

跨品种策略

过去一周,国债期货上的做陡曲线策略有所亏损。TS1903、TF1903和T1903合约对应收益率分别下行约10BP、9BP和13BP。在期限利差10-2Y与10-5Y方面,现券期限利差(10-2Y)维持不变,而期限利差(10-5Y)上行约2BP,目前两现券期限利差分别为65BP和23BP。而期货隐含期限利差(10-2Y)下行约1BP,隐含期限利差(10-5Y)下行约2BP(变化情况与期货对应收益率的变化情况不一致,主要是受到国债期货主力合约切换的影响),目前两期货隐含期限利差分别约为47BP和16BP。曲线增陡策略多2手TS1903+空1手T1903在上周亏损0.150元;多2手TF1903+空1手T1903在上周亏损0.120元。

上周,随着10月社融数据大幅低于预期,市场机构对经济的悲观预期进一步加强,再叠加50年国债招标结果较好;国开、国债期限利差已处于相对高位,基本面因素导致长端利率下行较快,收益率曲线有所变平。后续来看,如果市场机构对经济的悲观程度不断放大,或者经济的实际下行压力确实能在数据上有所体现时,即使货币政策整体保持宽松状态,利率曲线仍有可能因为长端下行过快而变平。

不过,从历史经验来看,收益率曲线受短端影响的程度更大,在货币政策仍将维持宽松的背景下,若市场对经济的悲观预期并未明显增强,我们依然可以阶段性地进行曲线增陡策略。一个较好的操作思路是:当资金利率每次回升至公开市场操作利率上方时,再考虑进行做陡曲线套利操作。

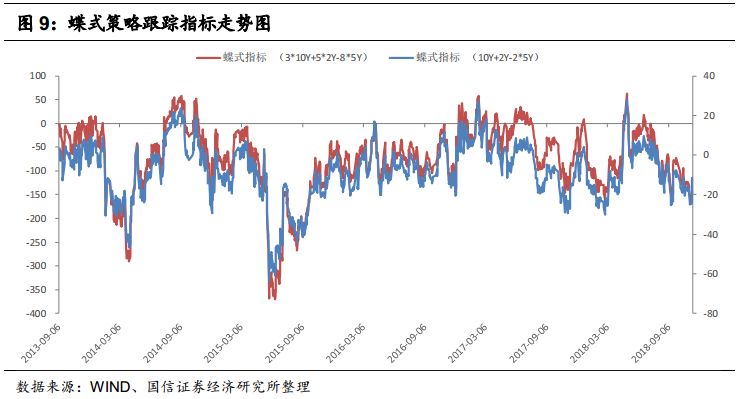

在蝶式策略方面,过去一周,曲线做凹策略亏损0.105元。目前,从两个蝶式观察指标来看,它们仍然处于历史均值线下方,国债曲线变凹的可能性依然较高。

国债期货技术指标分析

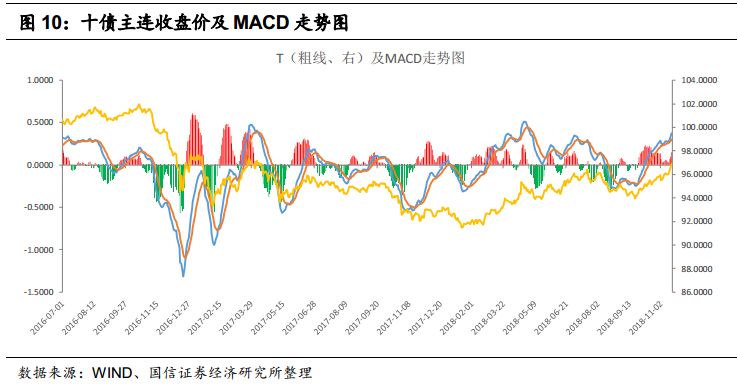

从国债期货四个方面的技术指标来看:

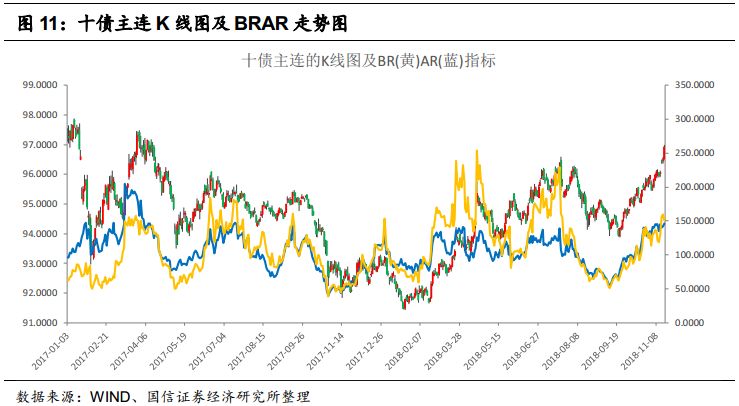

(1)趋势指标。上周MACD红柱继续扩大,但预计后续仍将转绿。债市短期可能面临调整的概率较大。

(2)能量指标。BRAR指标继续上行,国债期货市场情绪依然较强。目前两指标处于中间位置。

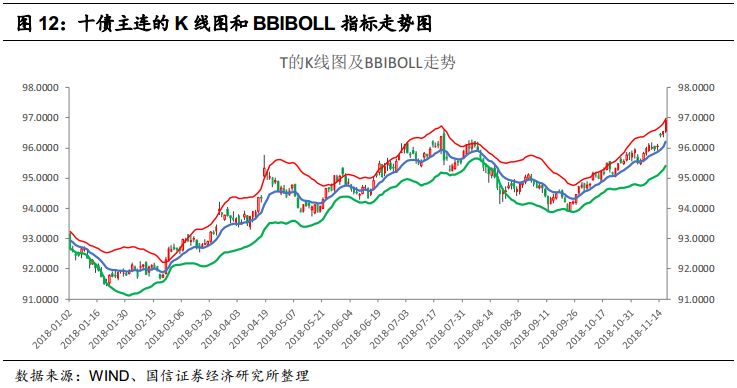

(3)压力支撑指标。上周BBIBOLL轨道略有扩大,期货价格已接近BBIBOLL上轨道,国债期货价格的调整压力已现。

(4)波动指标。ATR指标继续维持低位运行,期货市场近期波动明显减弱。

上周国债期货加速上涨,根据各项技术指标来看,期货市场短期可能面临压力,但长期依然向上,投资者可以考虑调整后做多。

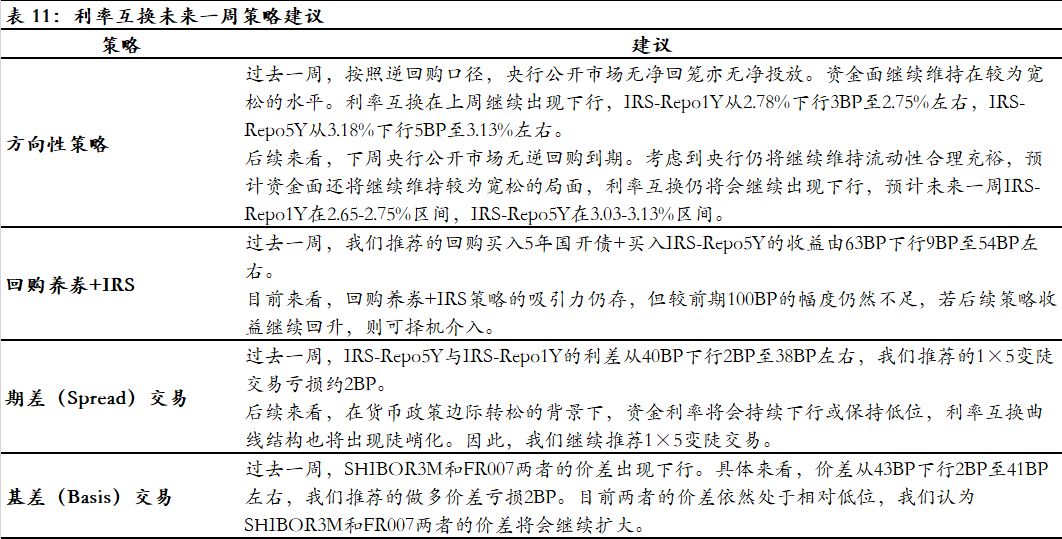

利率互换策略

方向性策略

过去一周,按照逆回购口径,央行公开市场无净回笼亦无净投放。资金面继续维持在较为宽松的水平。利率互换在上周继续出现下行,IRS-Repo1Y从2.78%下行3BP至2.75%左右,IRS-Repo5Y从3.18%下行5BP至3.13%左右。

后续来看,下周央行公开市场无逆回购到期。考虑到央行仍将继续维持流动性合理充裕,预计资金面还将继续维持较为宽松的局面,利率互换仍将会继续出现下行,预计未来一周IRS-Repo1Y在2.65-2.75%区间,IRS-Repo5Y在3.03-3.13%区间。

回购养券+IRS

过去一周,我们推荐的回购买入5年国开债+买入IRS-Repo5Y的收益由63BP下行9BP至54BP左右。

目前来看,回购养券+IRS策略的吸引力仍存,但较前期100BP的幅度仍然不足,若后续策略收益继续回升,则可择机介入。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从40BP下行2BP至38BP左右,我们推荐的1×5变陡交易亏损约2BP。

后续来看,在货币政策边际转松的背景下,资金利率将会持续下行或保持低位,利率互换曲线结构也将出现陡峭化。因此,我们继续推荐1×5变陡交易。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的价差出现下行。具体来看,价差从43BP下行2BP至41BP左右,我们推荐的做多价差亏损2BP。目前两者的价差依然处于相对低位,我们认为SHIBOR3M和FR007两者的价差将会继续扩大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

特朗普批评泽连斯基:三年前就该结束这一切 收起特朗普批评泽连斯基:三年前就该结束这一切

- 2025年02月19日

- 00:27

- APP专享

- 扒圈小记

11,592

11,592

事发上海!妻子被撞,丈夫拦停酒驾肇事逃逸者,致其十级伤残,被索赔30万,法院判了

- 2025年02月18日

- 14:18

- APP专享

- 扒圈小记

- 3,537

明查|德国防长称对美副总统万斯的讲话“感到恶心”?假

- 2025年02月18日

- 23:16

- APP专享

- 北京时间

- 3,265

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 10:23:29

捷昌驱动(sh603583)公告称,公司股票连续三个交易日内日收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动情形。经自查,公司目前生产经营活动正常,市场环境、行业政策未发生重大调整,生产成本和销售等情况没有出现大幅波动。公司控股股东及实际控制人不存在应披露而未披露的影响公司股价异常波动的重大信息。公司专注于线性驱动行业,生产的线性驱动系统广泛应用于智慧办公、医疗康护、智能家居等领域。公司主持的“领雁”研发攻关计划项目仍处于研发和测试阶段,目前尚未对市场进行批量供货,暂未形成收入。 -

趋势领涨今天 10:23:05

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:04:53

【南向资金今日净买入超103亿港元 阿里巴巴获净买入居前】南向资金净买入103.24亿港元。其中,阿里巴巴-W、快手-W、华虹半导体分别合计获净买入约28.30亿港元、8.13亿港元、7.35亿港元;美团-W、晶泰控股-P合计遭净卖出13.31亿港元、0.49亿港元。 -

数字江恩今天 09:45:35

这里昨日的急跌、今日的急涨都属于宽幅震荡结构,哪怕略为突破3366也不改变这个事实。宽幅震荡中,急跌不杀跌、急涨不追涨,今天修复之后,等待再次回踩,配合5分钟底背离和轮峰线的支持寻找机会。 -

数字江恩今天 09:45:27

这里先不看细节,直接看15分钟图。图上的3464-3418蓝色轮峰线是核心,3140的反弹abc突破蓝色轮峰线之后,只要不有效跌破轮峰线,维持之上震荡,其实都是宽幅震荡结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:45:17

今日最瞩目的板块当属人形机器人(sz300024)机器人(sz300024),此外,deepseek各个细分行业也在修复。无论是大盘,还是双创,还是国政2000都反V了昨日的中阴线实体部分。市场大悲后迎来大喜,大悲大喜后自然是各种观点的混乱。 -

数字江恩今天 09:45:11

A股两市今日成交6751 + 10459 = 17210 亿人民币,相比昨日缩量近800亿。大盘早盘1小时左右强力拉升,然后全天在20点内的小区间窄幅震荡,收涨27个点。个股方面,和昨日想法,超过85%的个股收红。7%以上大幅上涨个股家数也超过了昨日大幅下跌个股家数。 -

数字江恩今天 09:45:07

宽幅震荡忌追涨杀跌 -

趋势领涨今天 09:25:41

盘后再放利好,两部门:鼓励外资在华开展股权投资 引导更多优质外资长期投资我国上市公司;适时进一步扩大电信、医疗领域开放试点 研究制定有序扩大教育、文化领域自主开放实施方案。五部门印发《优化消费环境三年行动方案(2025—2027年)》 -

北京红竹今天 08:47:20

3、指数调整还没到位目前沪指五分钟级别三买还是没有出现,恒生科技指数和创业板也没有跌破防守线,昨天第一次洗盘,今天快速修复。对于指数来说,调整还没有完成,至少五个新低还没有。如果你是纯指数交易者,还要继续等。不过我在直播中也大家说过了,指数会有回落,但不谈大风险,定义为洗盘。目前指数的洗盘还没结束。