来源:姜超宏观债券研究

美国减税背景下的债市走势

海通固收 姜超、姜珮珊

摘 要

1. 里根时期:债市牛陡。

(1)经济回暖,通胀回落,货币由紧转松。面对70年代滞胀困境,里根政府在1981年和1986年两次减税,刺激经济回暖。70年代末紧缩政策控制了恶性通胀,CPI同比被控制在个位数水平,随着通胀回落,货币由紧转松,期间经历了短暂的加息周期(83~84年),后又开始宽松。

(2)国债发行量大增。减税期间美国国债余额平均每年增加2030 亿美元,同比增幅高达170%。

(3)债市牛陡行情,信用利差走阔。81~86年,10年期国债收益率从13%降至7%,期限利差与信用利差均走阔。其中81年正逢货币由紧转松,债市由熊转牛,期限利差与信用利差走阔。而1986年正值货币宽松尾声,债牛进入末期,期限利差与信用利差均收窄。

2. 小布什时期:债市牛陡。

(1)经济逐渐复苏,货币大幅宽松。小布什政府在01年、02年和03年三次实施税改,减税政策实施后,经济见底回升,失业率先升后降。互联网泡沫破灭和经济衰退使得货币政策由00年的紧缩转为01年的大幅宽松,政策利率从2000年的6.5%降至2003年的1%。宽松货币和减税政策刺激CPI增速触底反弹。

(2)国债发行量再次攀升。与里根减税一样,小布什减税期间国债发行量同样大增,美国国债余额平均每年增加3700亿美元,相对于减税前三年增加325%。

(3)债市牛陡行情,信用利差先升再降。01~02年末,债市快速上涨,期限利差和信用利差均走阔;到了02年末,随着美国经济复苏、通胀抬升,债市处于牛市末期,长短期国债利率均震荡横盘,风险偏好回升,信用利差大幅收窄。

3. 奥巴马时期:债市先涨后跌。

(1)经济复苏,通胀低迷,联储QE。为应对次贷危机,奥巴马政府在10年和13年两次减税。减税后的通胀水平有所改善,但核心通胀低迷。在政策利率接近零利率、银行惜贷、经济通缩的背景下,美联储开启QE2、OT和QE3操作。

(2)国债发行量先增后减。次贷危机时期,国债发行量大增,随着经济逐渐恢复,国债净发行量在减税期间逐年下滑,但仍处于历史高位。

(3)从QE到削减恐慌,债市从牛平到熊陡。2010年-2012年,美国处于量化宽松阶段,债市上涨,信用利差与期限利差收窄。到了2013年2季度美联储释放QE削减信号引发债市大跌,期限利差走阔,信用利差震荡。

4. 特朗普时期:债市熊平行情。

(1)经济强劲复苏,加息中后期。与前三轮税改衰退的经济背景不同,特朗普减税开启前美国经济已处于稳健复苏阶段。17年12月底,特朗普政府启动新一轮税改。税改助力经济强劲复苏,通胀稳步回升,而美联储加息步入中后期。

(2)国债发行量大增。今年前9月,适销国债余额增加8000亿美元,同比大幅增加185%,其中短期国债净发行量为2840亿美元,而去年同期为-160亿美元。

(3)债市熊平行情。税改以来,10年期国债收益率上行70BP,国债期限利差(10Y-2Y)小幅收窄32BP,信用利差同样小幅收窄。

5. 中短期内,政策组合影响债市;长期来看,通胀下降对应利率下行。

美国经验来看,尽管减税引发国债发行量大增,但债市走向主要还是看需求端,决定因素是货币政策及基本面。

首先,减税刺激消费和投资,带来实际GDP增速反弹,但不一定刺激通胀大幅回升。

其次,通胀水平影响货币政策,进而影响债市。如果通胀持续下行,美联储会采用宽松的货币政策,对应债市上涨,如里根、小布什时期,以及奥巴马第一次减税时期;反之债市下跌,如奥巴马第二次减税和特朗普减税时期。

最后,1980年以来美国通胀显著下降对应国债利率长期下行。这是因为美联储紧缩政策抑制通胀预期,而宽松政策并未改变核心通胀持续下行的趋势。而核心通胀下行的原因包括人口老龄化和贫富差距扩大,这使得经济面临需求不足的问题。

正文:

1. 里根时期:经济回暖,货币转松,债市牛陡

1.1经济回暖,通胀回落,货币由紧转松

里根政府下调企业和居民税率。美国经济在1970年代面临滞胀的困境,紧缩的货币政策遏制了通胀,但经济衰退问题依旧严峻。在此背景下,里根政府分别在1981年和1986年推出《经济复苏税收法案》和《税制改革法案》,核心内容包括:下调企业所得税率、个人所得税率和资本利得税率,加大研发扣除力度。

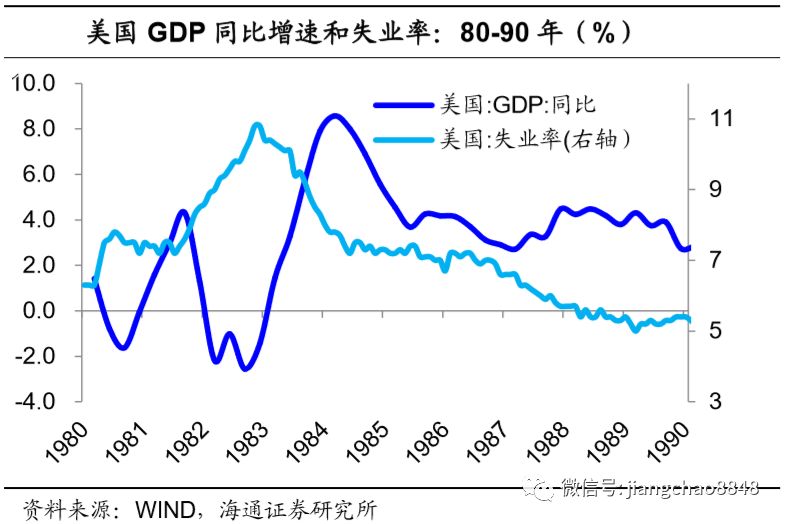

减税刺激投资和消费,经济开始回暖。实施减税后,美国企业利润增速大幅回升转正,居民收入增速持续走高,再加上货币政策由紧转松,并带动投资、消费增速改善。其中私人投资增速从82年的-35.6%大幅回升转正至84年的79.5%,消费增速从82年的1.5%回升至85年的5.2%。GDP增速在税改的第三年出现回升,从83年1季度的1.4%上升至84年的8.6%,随后在85~86年回落,后又逐渐企稳在4%左右。失业率从83年初的10.4%降至85年的7%左右,并保持下滑态势。

通胀压力缓解,货币由紧转松。面对70年代的恶性通胀,时任美联储主席沃尔克将反通胀作为货币政策的主要目标,通过持续加息和降低货币供应量的紧缩政策应对通胀飙升。到了1982年,美国CPI同比被控制在个位数水平,随着通胀持续回落,美联储货币政策开始由紧转松。具体来看,联邦基金利率从1982年初的14%降至9%,期间在83年至84年经历了短暂的加息周期后,货币又开始宽松。因此整体而言,货币政策在里根税改期间是宽松的。

1.2国债发行量大增

减税带来经济增长,但政府支出占GDP比重的增加和收入占GDP比重的减少导致政府财政赤字加大,联邦政府不得不加大国债发行量。减税政策实施前五年,美国国债余额平均每年增加750亿美元,而到了1981年至1986年减税期间平均每年增加2030 亿美元,增幅高达170%。未偿国债总额占GDP的比重从1980年的32%增加到1986年的46%。

1.3债市牛陡行情,信用利差走阔

1981年减税法案签署后的短期债市表现:货币宽松,债市由熊转牛,期限利差与信用利差均走阔。1981年8月13日,里根签署了《经济复苏税收法案》。美联储货币政策处于由紧转松的过度阶段,美国联邦基金利率由20%附近降至12%附近,对应债市同样处于熊转牛的阶段,10年国债收益率从8月初的15%降至年末的14%。美国国债期限利差(10Y-2Y),由负转正并持续上行,从8月初的-120BP降至年末的35BP。信用利差方面,美国穆迪Aaa企业债收益率减去5年期国债收益率,与期限利差类似,信用利差整体走阔。

1986年减税法案签署后的短期债市表现:货币宽松尾声,债牛进入末期,期限利差与信用利差均收窄。第一次大规模减税政策初见成效后,里根又在1986年10月推出《税制改革法案》,此时美国处于货币宽松政策尾声,在减税后三个月并未上调或下调联邦基金利率,但在87年1月开启了新一轮加息周期。债市方面,在法案实施后的3个月内,美国债市处于本轮牛市尾声,风险偏好处于较高阶段,10年期国债收益率和国债期限利差(10Y-2Y)均先小幅上升后又震荡下行,信用利差(穆迪Aaa企业债收益率减去5年期国债收益率)收窄40BP左右。

里根减税期间(1981-1986)债市整体表现:牛陡行情,信用利差走阔。1981年初至1986年底,联邦基金利率由20%左右降至不到10%的水平,10年期国债收益率从13%降至7%,国债期限利差(10Y-2Y)从-70BP抬升至80~90BP,信用利差走阔180BP。

2.小布什时期:经济复苏,货币宽松,债市牛陡

2.1经济逐渐复苏,货币大幅宽松

小布什政府三次实施税改法案,企业抵税、居民降税。90年代末互联网泡沫破灭和00年代初恐怖袭击事件令美国经济在21世纪初再次陷入衰退,经济通胀双降,失业率攀升。小布什政府在01年、02年和03年接连出台减税方案,核心内容包括:研发抵税永久化,购买设备抵税,小企业加速折旧,个税增加一档最低税率并提高第一档收入上限。

经济见底回升,失业率先升后降。减税政策实施后,美国企业利润增速回升并创下8年新高,私人部门投资增速、个人消费增速也都在2001年触底反弹,其中投资增速从01年-23%大幅上升至04年的27%。GDP增速从01年底的0.2%持续回升至04年初的4.3%,失业率则在03年见顶下滑,从03年6月的6.3%持续下滑至07年初的4.6%。

通胀触底反弹,货币大幅宽松。2001至2003年小布什政府减税与美联储宽松周期刚好重叠,这是因为互联网泡沫破灭和经济持续衰退使得美联储货币政策由2000年的紧缩转为2001年的大幅宽松,联邦基金目标利率从2000年的6.5%降至2003年的1%。受到宽松的货币政策和减税的刺激,美国CPI增速在02年初见底回升,从2002年1.1%的低点回升至2004年下半年3%的水平。

2.2国债发行量再次攀升

90年代克林顿政府期间,美国财政扭亏为盈,为小布什政府减税政策创造了有利条件。与里根减税一样,小布什减税期间国债发行量同样大增,减税政策实施前三年,美国国债余额平均每年增加870亿美元,而到了2001年至2003、年减税期间平均每年增加3700亿美元,增幅高达325%。未偿国债总额占GDP的比重从2000年的55%增加到2004年的60%。

2.3债市牛陡行情,信用利差先升再降

2001年-2003年正处于货币宽松时期,债市整体呈现牛陡行情。具体来看,本轮债牛可以分为2001~2002年末、2002年末~2003年末两个阶段:2001~2002年末,债市快速上涨,期限利差和信用利差均走阔,其中信用利差(穆迪Aaa企业债收益率减去5年期国债收益率)在2001年初至2002年10月走阔108BP;到了2002年末,随着美国经济复苏、通胀抬升,债市处于牛市末期,长短期国债均震荡横盘,风险偏好回升,信用利差大幅收窄103BP。

3. 奥巴马时期:从QE到削减恐慌,债市先涨后跌

3.1经济复苏,通胀低迷,联储QE

奥巴马政府:企业减税和抵税,雇员工资减税。2007年次贷危机爆发,美国经济遭受重创,GDP增速创下二战以来新低,失业率则创下80年代以来新高。为应对危机,奥巴马政府在2010年和2013年先后通过两项减税法案,核心内容包括:企业投资税收减免,延长就业、研发费用、新能源抵免,雇员工资税率下调,个税最高边际税率上调。

经济开始复苏,失业率改善。以减税为代表的积极财政政策,叠加以QE为代表的宽松货币政策,令美国经济触底反弹,个人消费支出增速、私人投资增速大幅回升,GDP增速在2010年3季度创下新高,回调后稳定在2%-3%,而失业率也在2010年见顶回落,并持续降至5%以下。

核心通胀低迷,美联储量化宽松。奥巴马减税与美国第二和第三轮QE时间重叠,当时美国通胀相对于次贷危机时期大幅改善,核心通胀水平大多位于2%的美联储通胀目标以下。由于联邦基金利率早在2008年已降至0.25%的历史低点,在利率降无可降、银行惜贷、经济通缩的背景下,美联储再次开启QE2、OT和QE3操作,通过购买长期债券来压低长端利率。

3.2国债发行量先增后减

次贷危机时期,由于财政刺激政策加码,再加上经济衰退,国债发行量大增,2008~2009年美国国债余额平均每年增加1450亿美元,相较于2005~2007年均值增加160%。随着经济逐渐恢复,在2010年至2013年奥巴马减税期间,国债净发行量逐年下滑,但1200亿美元的年均增量仍处于历史高位。

3.3从QE到削减恐慌,债市先涨后跌

2010年-2012年,美国处于量化宽松阶段,美国债市上涨。2010年12月,奥巴马政府通过《减税法案》,当时处于美国第二轮量化宽松政策实施期间,联邦基金利率处于0.1%-0.2%的低位。美国10年期国债收益率震荡下行,期限利差大幅收窄,而信用利差小幅收窄。

而到了2013年2季度美联储释放QE削减信号引发债市大跌。2013年1月,奥巴马正式签署通过《美国纳税人减税法案》,当时正处于第三轮量化宽松阶段,美国联邦基金利率在0.1%-0.2%的低位波动,美债震荡下行,期限利差收窄。但到了2013年5月,美联储主席伯南克释放QE削减信号,债市经历了“减码恐慌”(taper tantrum),美国债市大幅下跌,10年期国债收益率从2013年1月初的1.9%上升至年底3%左右,国债期限利差(10Y-2Y)从2013年1月初的1.7%上升至年底2.6%左右,美国信用利差维持震荡。

整体来看,2010~2013年,联邦基金目标利率维持在0~0.25%的低位,美国10年期国债收益率从2010年初的3.7%左右降至2013年底的3%左右,国债期限利差(10Y-2Y)先震荡下行后又回升至2010年年初水平。信用利差整体围绕300BP波动,变化不大。

4. 特朗普时期:经济强劲复苏,债市熊平行情

4.1经济强劲复苏,加息步入中后期

特朗普政府启动新一轮税改。与前三轮税改衰退的经济背景不同,特朗普减税开启前美国经济已经处于稳健复苏阶段,失业率创新低,但核心通胀仍偏低。17年12月底,美国国会投票通过税改议案,并提交特朗普总统正式签署通过,第四轮税改正式启动,其核心内容包括:下调企业所得税率,下调最高档个税税率,住房利息抵扣,海外利润汇回减税。

税改助力经济强劲复苏。2018年以来,受益于经济复苏时期减税带来的刺激,美国经济整体保持强劲的复苏,三季度实际GDP环比折年增速3.5%,高于预期3.3%,创2015年以来同期最佳表现。据美国税务政策中心(TPC)测算,本轮减税实施,会提升美国2018财年名义GDP达0.8个百分点,实际数据也印证了减税的效果。一方面,企业所得税率的大幅降低提升了企业利润,进而也推动了私人投资的增长。另一方面,个人所得税的减税提升了居民的个人可支配收入,从而也推动了消费的增长。

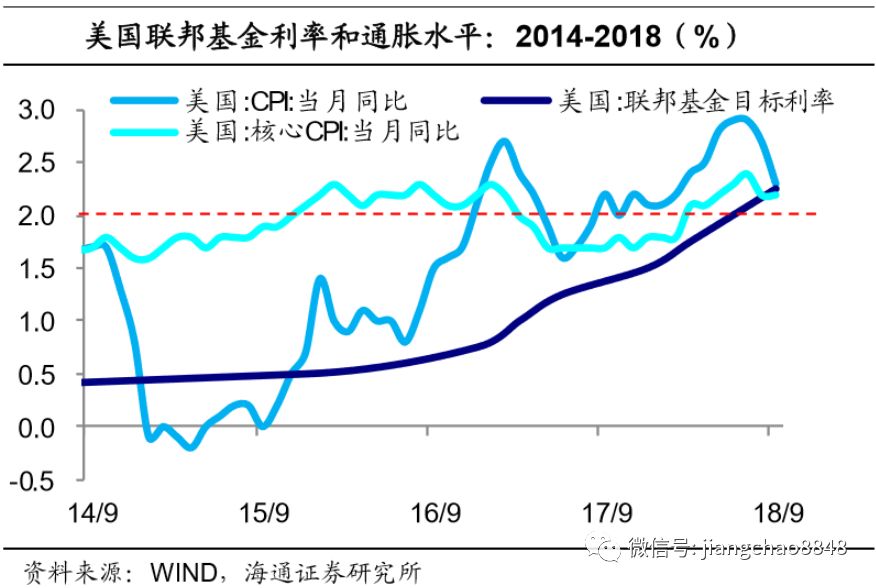

通胀稳步回升,加息步入中后期。2018年以来减税进一步支撑经济和通胀回升,目前美国核心PCE同比已连续半年达到或十分接近美联储2.0%的目标。而本轮加息周期开始于2015年12月,2017年加息节奏加快并启动缩表,从美联储今年9月发布的预测来看,18年12月还有一次加息,19年加息3次,到20年加息一次,当前处于加息中后期。

4.2国债发行量大增,尤其是短期国债

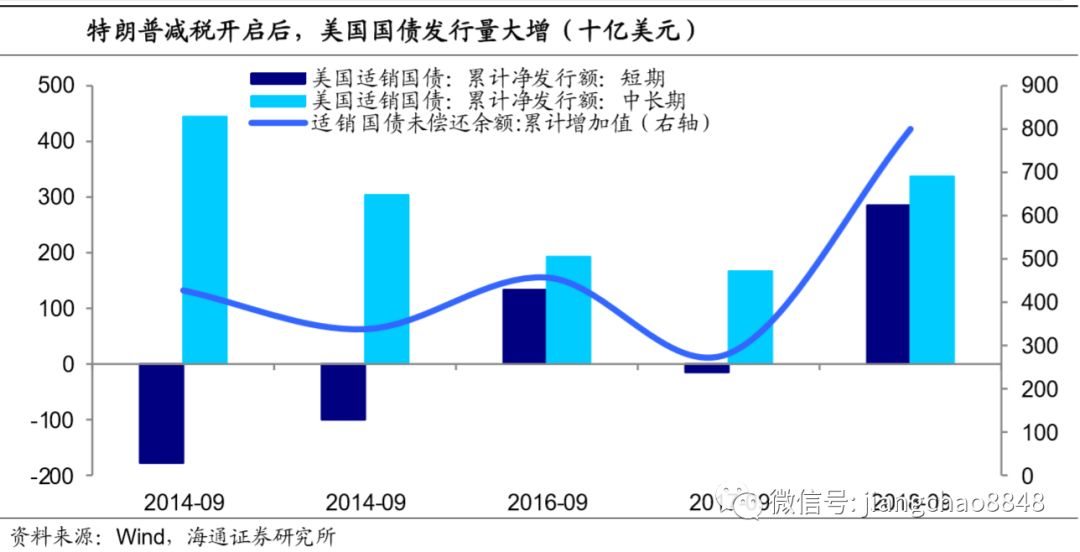

自2017年12月特朗普减税开启后,美国国债发行量大增。2018年前9个月,适销国债余额增加8000亿美元,相较于2017年同期的2800亿美元大幅增加185%。其中短期国债净发行量为2840亿美元,而去年同期为-160亿美元;中长期国债净发行量3368亿美元,相较于去年同期增加一倍。

4.3债市熊平行情

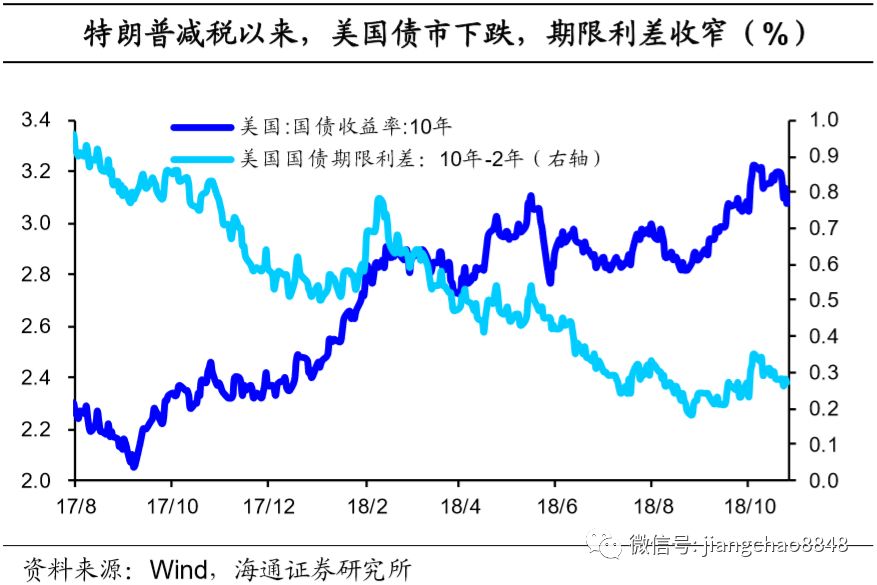

2017年12月美国第四轮税改开始以来,货币政策持续收紧,联邦基金利率持续上行。10年期国债收益率上行70BP,国债期限利差(10Y-2Y)小幅收窄32BP,信用利差(穆迪Aaa企业债收益率减去5年期国债收益率)小幅收窄17BP。

从美国四轮减税经验来看,尽管减税引发国债发行量大增,但债市的走向主要还是看需求端,决定因素还是货币政策及基本面。

首先,减税刺激消费和投资,带来实际GDP增速的反弹,但不一定刺激通胀大幅回升。例如里根和小布什减税时期,美国的核心通胀水平持续下行,而奥巴马减税时期美国核心通胀先升后降,特朗普减时期通胀持续回升。

其次,通胀水平影响美联储的货币政策,进而影响债市走向。面对通胀持续下行,美联储会采用宽松的货币政策,对应债市上涨,如里根、小布什时期,以及奥巴马第一次减税时期。如果通胀持续上行,美联储货币政策边际收紧,债市往往会下跌,如奥巴马第二次减税时期和此次特朗普减税时期。

最后,长期来看,通胀下降对应利率下行。拉长看近40年的美国利率走势,1980年以后美国的通胀出现了显著下降,对应国债利率走势同样是长期下行。这是因为美国央行的紧缩政策抑制了通胀预期,而宽松政策并未改变核心通胀持续下行的趋势。而核心CPI长期下行的原因包括人口老龄化和贫富差距扩大,这使得经济面临需求不足的问题。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

国能置业录用名单引关注 招聘方:本科学历即可,录用看综合素质 收起国能置业录用名单引关注 招聘方:本科学历即可,录用看综合素质

- 2025年02月21日

- 08:28

- APP专享

- 扒圈小记

55,371

55,371

《哪吒2》票房破130亿!有人包场16家影院请市民免费观看,能否冲击全球影史前三?

- 2025年02月21日

- 15:23

- APP专享

- 扒圈小记

- 3,033

外媒:俄方可能同意将被冻结的3000亿美元资产用于乌克兰重建

- 2025年02月22日

- 03:36

- APP专享

- 北京时间

- 2,349

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 04:06:31

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 02:07:22

【年内公募基金斥资超33亿元参与定增】财联社2月22日电,今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 02:06:13

三、美股大跌 中概股上涨美股三大指数集体大跌,纳指跌2.2%,本周累跌2.51%,创去年11月以来最大单周跌幅;标普500指数跌1.71%,本周累跌1.66%,创1月中旬以来最大单周跌幅;道指跌1.69%,本周累跌2.51%,创去年10月下旬以来最大单周跌幅。大型科技股普跌,特斯拉、英伟达、英特尔跌超4%,奈飞、谷歌、亚马逊跌逾2%,微软、Meta跌超1%,苹果小幅下跌。纳斯达克中国金龙指数收涨1.65%,本周累涨1.57%,连涨六周,逼近去年10月份高点。阿里巴巴、拼多多涨超5%,小鹏汽车、理想汽车涨逾4%,京东涨3%,百度、蔚来涨近2%。美股大跌的主要原因是美国2月服务业采购经理指数初值疲弱,引发了投资者对经济前景的担忧,但这些数据跟我们关系不大,无非就是降不降息的问题,但昨晚中概股、富时A50都是上涨的,特别是本轮领涨龙头阿里大涨超过5%,所以,下周大盘低开高走的概率是很大的,错过了周五加仓的朋友,下周一应该有机会。 -

趋势领涨今天 02:06:04

美股大跌 中概股上涨 晚间三大消息昨天是非常激情的一天,大盘指数迎来了突破,个股更是上演了疯狂,导.火.索就是阿里财报超预期,激发了科技股的疯狂,美股有英伟达,A股有寒武纪(sh688256),现在又出了一个阿里,乱世出英雄,国内科技英雄层出不穷,这是好事!在这种情况下,如果今年A股和港股不能牛冠全球,那确实对不起投资者了,不过今年以来,港股已经是牛冠全球,现在就看A股了!前天我们发布文章提示,这两天会有一个急跌,但昨天市场出现了利好,市场选择了向上,但向上就没有急跌吗?我们认为这个概率不大,向上只是改变了方向,但一天的量能不能决定任何事情,下周如果大盘不能继续放量,想大盘连续大涨是不现实的,特别是昨晚美股出现了大跌,下周A股低开不可避免,这个低开回踩应该就是机会。一、证监会:加快培育耐心资本 吸引更多优秀民营企业借助资本市场发展壮大DeepSeek的成功激发了各方的信心,杭州“六小龙”之一群核科技也要到港股上市,但这些科技公司起步都是需要大量烧钱的,DeepSeek通过量化赚了很多钱,才有了现在的DeepSeek,但现在光靠量化显然是不现实的,所以,前期爆出了要融资,当然市场还有很多潜在的“DeepSeek”,这些公司都需要上市,证监会提出了要吸引更多的民营企业,其意思说明A股融资要加速了,对市场是利空。但,从另外一方面来说,正常的市场就应该是优胜劣汰,A股垃圾公司太多,才引发了现在的肥胖,港股近期之所以走势很强,就是因为港股有腾讯、阿里等很多优秀的公司,所以,A股放开IPO,只要是好公司,对市场不是坏事,重点是要加速淘汰垃圾公司。二、国资委部署深化中央企业“AI+”专项行动国资央企要抓住人工智能产业发展的战略窗口期,强化科技创新,聚焦关键领域加快掌握“根技术”,坚定攻关大模型,积极参与开放生态建设,推动产生更多“从0到1”的原始创新,加速推进成果转化和产业化发展。这次AI,民企先行,攻克了第一个堡垒,剩下就看国企了,国企不能拖后腿,难怪昨天中联通、中电信涨停,三大运营商作为AI的最前沿,这波科技贡献是不是太小了?所以,后期要加把劲了!三大运营商能稳定,科技板块就还有机会。不过,我们要提醒的是,2018年炒作的大消费;2020年炒作的新能源;去年炒作的ChatGPT,随后都回到了起点。科技股这波抱团比较猛,行情没有走完,但炒作完要注意撤离。 -

趋势领涨今天 01:41:19

【年内公募基金斥资超33亿元参与定增】今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 00:54:15

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-21 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩2025-02-21 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩2025-02-21 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】 -

数字江恩2025-02-21 09:48:22

看15分钟图,大盘突破了3494以来下跌的蓝色轮峰线,而冲高3356区间后,主要是突破轮峰线后的蓄势震荡。这个震荡本周二的回踩并不足够,下周还有一次回踩。底线是不跌破蓝色轮峰线,都算宽幅震荡很健康。实际图上方框未必跌破。【更多独家重磅股市观点请点击】